Обзор модельного портфеля «Рублевые облигации»

Банк России продолжает смягчать монетарную политику, 22 июля он снизил ключевую ставку еще на 150 б.п. до 8,0%, что стало неожиданностью для рынка, консенсус которого был на уровне 50 б.п. В дальнейшем при сохранении дефляционной среды регулятор продолжит смягчение монетарной политики, рынок уже закладывает данный сценарий, ожидая ключевую ставку на уровне 7,0% к концу 2022 года.

Последние недели инвесторы были позитивно настроены в отношении рынка облигаций, доходности продолжали постепенно снижаться, ожидая дальнейшего смягчения монетарной политики. Кроме того, поступали новости относительно планов Минфина по выходу на первичный рынок уже в сентябре, что позитивно для настроений инвесторов. Дополнительным подспорьем станет высвобождение 6-месячных депозитов, что привнесет на рынок новую ликвидность, которая также окажет влияние на снижение доходностей широкого рынка облигаций.

На текущий момент мы продолжаем смотреть на рублевый рынок облигаций нейтрально-позитивно. Мы удерживаем качественных эмитентов, которые предлагают повышенную доходность (строительный сектор, IT-компании, финансовый сектор), а также делаем акцент на ОФЗ, выбирая середину кривой на фоне достаточно широких значений временных спредов.

На прошедших неделях мы ребалансировали портфель в части сегмента ОФЗ (43% портфеля) и сегмента корпоративных облигаций (57%). Во-первых, мы решили полностью закрыть позицию в субординированных облигациях ВТБ, которые занимали чуть меньше 10% портфеля. Бумаги имели плавающий купон, что не особенно актуально в текущих условиях. На высвободившиеся средства мы нарастили позицию в качественных эмитентах, которые уже были у нас в портфеле, в частности в бумагах Европлана и Росводоканала. На наш взгляд, данные бумаги имеют расширенные спреды и по-прежнему могут быть интересны инвесторам. Кроме того, мы увеличили позицию в ОФЗ, купив серии 26226 и 26235. На вторичном рынке нам кажутся интересными: последний выпуск облигаций Белуги и бумаги Вуш, обзор эмитента мы делали здесь.

Мы продолжаем с интересом наблюдать за первичным рынком корпоративных облигаций. Мы уже участвовали в первичных размещениях облигаций Биннофарм и Камаза, а сейчас присматриваемся к бумагам застройщика Сэтл Групп.

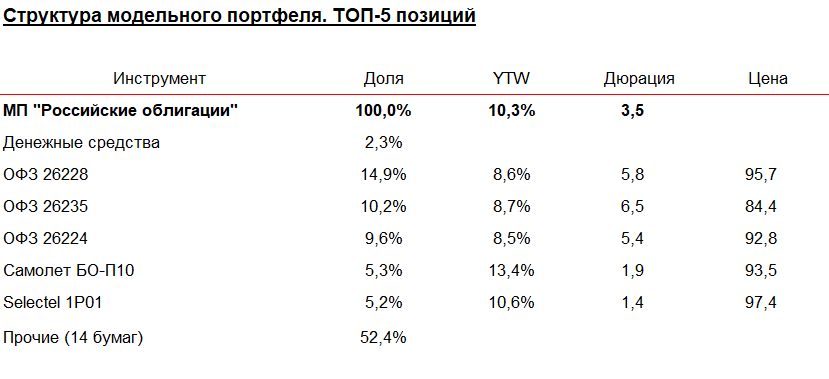

В рамках МП мы продолжим удерживать дюрацию на уровне бенчмарка около 3,5-4 лет, балансируя между высокодоходными именами и длинными ОФЗ. Средневзвешенная доходность нашего МП находится на уровне 10,3% годовых.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.