Рублевый дебют ЮГК

25 апреля ЮГК проведет сбор заявок на дебютное рублевое размещение. Общий объем выпуска составит не менее 5 млрд рублей со сроком до погашения 2 или 2.5 года. Ориентир по купону G-Curve на соответствующем сроке + 210 б.п., что по текущему рынку около 10,2%. Период выплаты купона составляет 182 дня. АКРА и Эксперт РА оценивают кредитный рейтинг компании на уровне AA- и ruAA- соответственно.

Бизнес-профиль

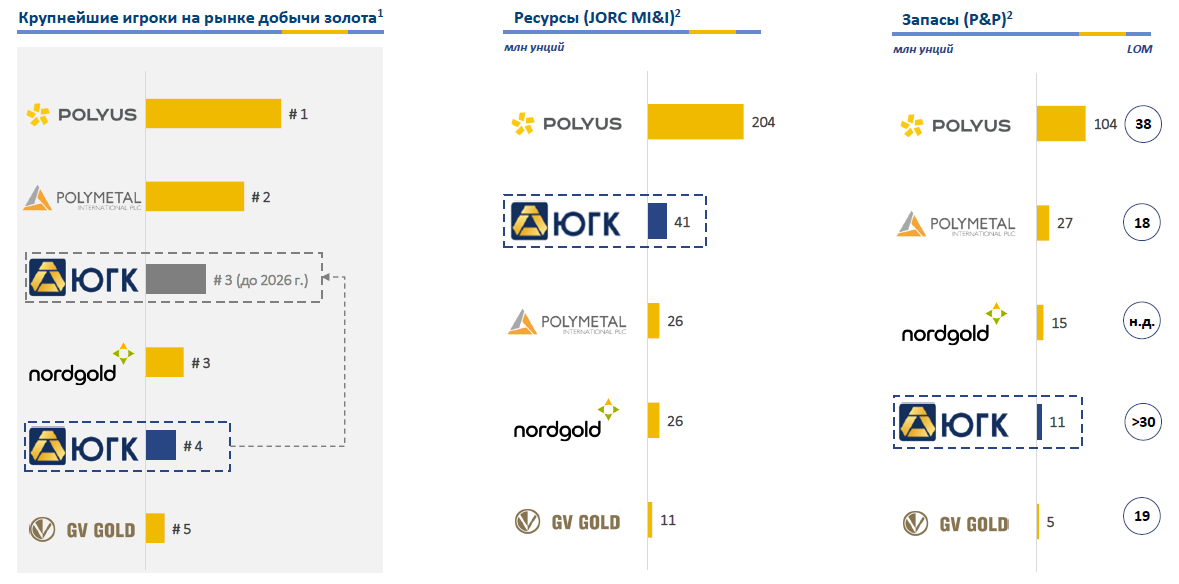

ГК Южуралзолото (ЮГК) - крупная российская золотодобывающая компания. На начало 2022 года компания занимала 1 место среди крупнейших золотодобытчиков России по темпам прироста добычи, второе - по размеру ресурсной базы и четвёртое - по объему добытого золота. Также компания обеспечена ресурсной базой на 30 лет вперед, а 90% ее добычи ведется открытым типом.

Позиции ЮГК среди российских золотодобытчиков

До 2021 года стратегия компании заключалась в активной покупке и разработке новых месторождений. Теперь же ЮГК, по заявлению менеджмента, сосредоточилась на органическом росте в рамках развития уже имеющихся активов. Согласно ее стратегии добыча золота к 2026 год увеличится более чем в 2 раза до 885 тыс. унций. (в 2021 году ЮГК добыла 424 тыс. унций). Для сравнения, Полюс за 2021 год добыл 2717 тыс. унций.

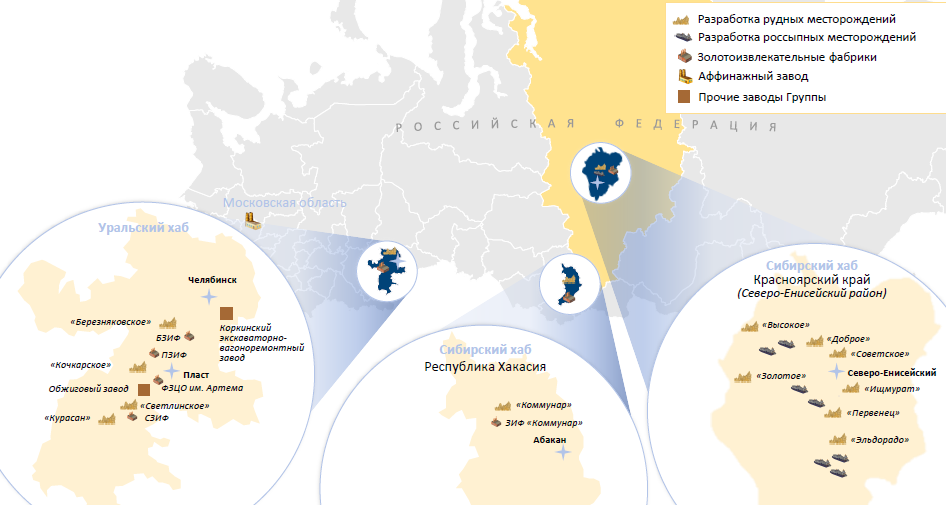

Компания разделяет свои активы на два кластера: уральский хаб и сибирский хаб, а их доли в общем объеме добычи золота составляют - 55% и 45% соответственно. Запасы (ресурсы по классификации JORC MI&I ) всех активов ЮГК составляют 41 млн унций золота, а среднее содержание золота в руде составляет 1,2 г/т. Для сравнения, запасы крупнейшего в мире неосвоенного месторождения золота Сухого Лога, находящегося в разработке у Полюса, составляют 40 млн унций золота (среднее содержание в руде — 2,3 г/т).

Карта операционных активов ЮГК

Уральский хаб - это первый кластер компании, который существует с начала ее основания в 1997 году. Ключевым действующими активом здесь является Светлянское месторождение, на него приходится 70% запасов всего кластера. Ресурсная база уральского хаба оценивается в 22,3 млн унций золота по JORC, а средние содержание золота в руде 1,2 г/т. Флагманским проектом данного бизнес-юнита является выход на проектные мощности ГОК (горно-обогатительный комбинат) Курасан. В состав комбината входит карьер и ЗИФ (золотоизвлекательная фабрика) мощностью 4 млн тонн руды в год. Ежегодно на предприятии будет производиться до 4 тонн золота.

Сибирский хаб сформировался в результате в результате покупки ООО “Соврудник” в 2015 году. В рамках этого хаба можно выделить 2 субкластера. Первый находится в Красноярском крае. Его ресурсная база составляет 9,73 млн унций золота со средним содержание золота в руде 1,3 г/т. Ключевым активом здесь является месторождение Эльдорадо - 55% от всех запасов субкластера, а флагманским проектом разработка месторождения Высокое - 21% от всех запасов субкластера.

Второй субкластер находится в республике Хакасия. Его ресурсная база составляет 8,6 млн унций золота со средним содержание золота в руде 1,4 г/т. Кластер сформирован вокруг месторождения Коммунар, расширения производственных мощностей которого также является флагманским проектом ЮГК.

Текущие флагманские проекты ЮГК

Отдельно стоит отметить влияние санкций на компанию:

Компания изменила корпоративную структуру: АО «ЮГК» стала головной компанией группы, а до июня 2022 года ей была кипрская Ugold Limited. При этом в остальном структурна компания не поменялась.

По заявлению менеджмента, санкции не привели к проблемам с комплектующим, поскольку золотодобытчик преимущественно закупала оборудование в Китае и России. Плюс заказы по многим проектам были законтрактованы до санкций. Отметим, что в отличие от нефтегазового сектора тут используется более простая техника, поэтому не стоит ожидать значительных проблем с ней в будущем.

Что касается рынка сбыта, то до 2022 года компания в равных долях продавала свою продукцию Газпромбанку и Сбербанку. А после февральских событий компания получила экспортные лицензии и наладила отправку металла в Дубай, Гонконг и “неназванную азиатскую страну”. В компании отмечают, что в конце 2022 года дисконт к спотовым ценам на золото на внутреннем рынке составлял около 1% , на экспортном - 0.7%. При этом весь год он не превышал 4% к ценам LBMA (Лондонская ассоциация рынка драгоценных металлов).

Значительное влияние на финансовую отчетность компании оказало лишь списание доли в 29,2% в ГК "Петропавловск". Так согласно РСБУ убыток от переоценки данной инвестиции составил 23,84 млрд рублей.

Финансовые показатели

С 2014 по 2021 год среднегодовой темп роста выручки ЮГК составил 16%, а в ближайшие 5 лет данный показатель для компании оценивается на уровне 15%. Если до этого существенным драйвером роста для компании было увеличение стоимости золота, то в ближайшие годы им выступит рост объемов добычи.

У компании умеренная долговая нагрузка в размере 1,2x Net Debt/EBITDA по итогам первого полугодия 2022 года. И высокий уровень рентабельности по EBITDA на уровне 40%. Также компания практически полностью покрывает свой Capex за счет операционных денежных потоков. Все это отражает высокие кредитные качества эмитента.

В первом полугодии 2022 году компания показала результаты лучше остальных крупнейших российских золотодобытчиков. Основной причиной для этого стали растущие объемы добычи, что является крайне важным фактором, напрямую влияющим на операционную на рентабельность бизнеса.

Показатели ЮГК относительно российских золотодобытчиков

Риски

- Компании практически не хеджирует свои позиции по золоту, что может отражается в высокой чувствительности ее финпоказателей к колебанию цен на золото.

- Давление со стороны регулятора из-за ужесточения экологических требований.

- Введение регулятором дополнительных налогов и сборов для компании.

Стоит ли участвовать в размещении?

Эмитент обладает высокими кредитными качествами и имеет тенденцию для снижения долговой нагрузки из-за растущих денежных потоков, в том числе благодаря ценам на золото и постепенной реализацией инвестиционных проектов. Мы видим предпосылки для продолжения роста цен на золото на горизонте 1 года, что делает облигации золотодобывающих компаний интересной инвестицией, особенно с учетом предлагаемой премией к рынку. Мы рассматриваем включение облигаций ГК Южуралзолото в МП "Рублевые облигации" с весом около 3%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.