Результаты Ростелекома за 3 квартал: абонент недоступен

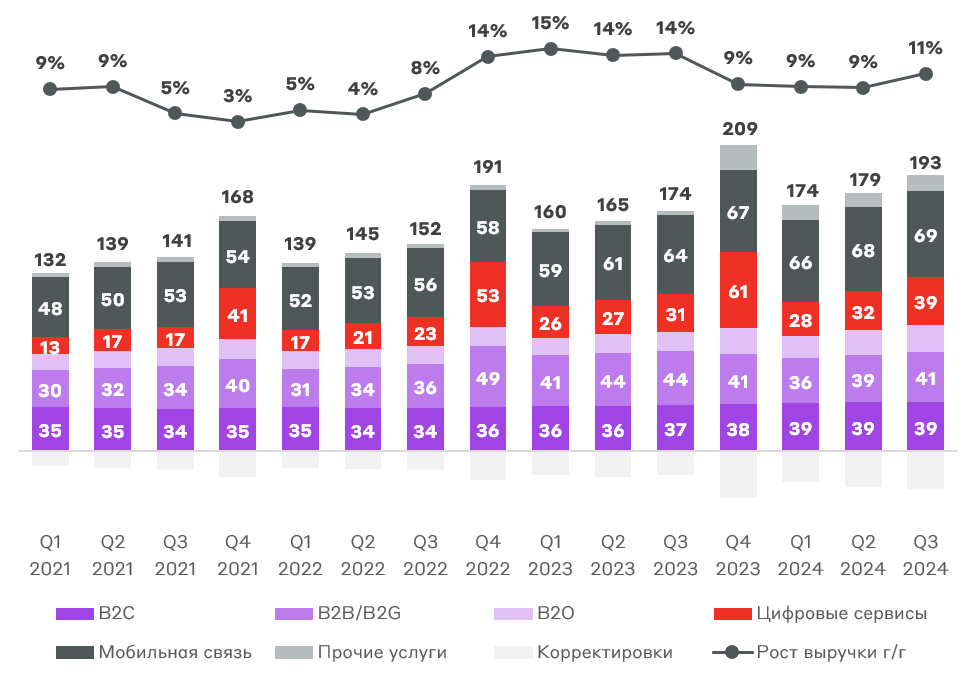

Ростелеком представил отчётность по МСФО за 3 квартал 2024 года. Результаты оказались весьма слабыми как в разрезе доходов, так и маржинальности. Выручка за 3 квартал увеличилась на 11% г/г до 193 млрд руб. – во многом благодаря цифровым сервисам (+25% г/г). В разрезе бизнес-юнитов наилучшую динамику демонстрируют дата-центры (+27% г/г) и кибербезопасность (+78% г/г). Как раз, это будущие кандидаты на IPO.

Основной бизнес мобильной связи растет на уровне инфляции и постепенно будет занимать всё меньшую долю в доходах Ростелекома. Как и у МТС, данная часть бизнеса будет оставаться "дойной коровой" для развития инновационных направлений. С присоединением Т2 (Tele2) Ростелеком стал третьим в России (вслед за МТС и Мегафоном) телекоммуникационным оператором.

Выручка Ростелекома, млрд руб.

Источник: данные Компании

Касаемо развития цифровых бизнесов, менеджмент отмечает ускорение роста выручки в сегменте ЦОД и облаков благодаря "исторической возможности" по импортозамещению в сегментах B2G и B2B. В направлении кибербезопасности компания через дочку ГК Солар расширяет продуктовую линейку, активно предоставляя услуги для государства. Например, продукт Ростелекома был использован для обеспечения информационной безопасности на ВЭФ-2024 и в единый день голосования.

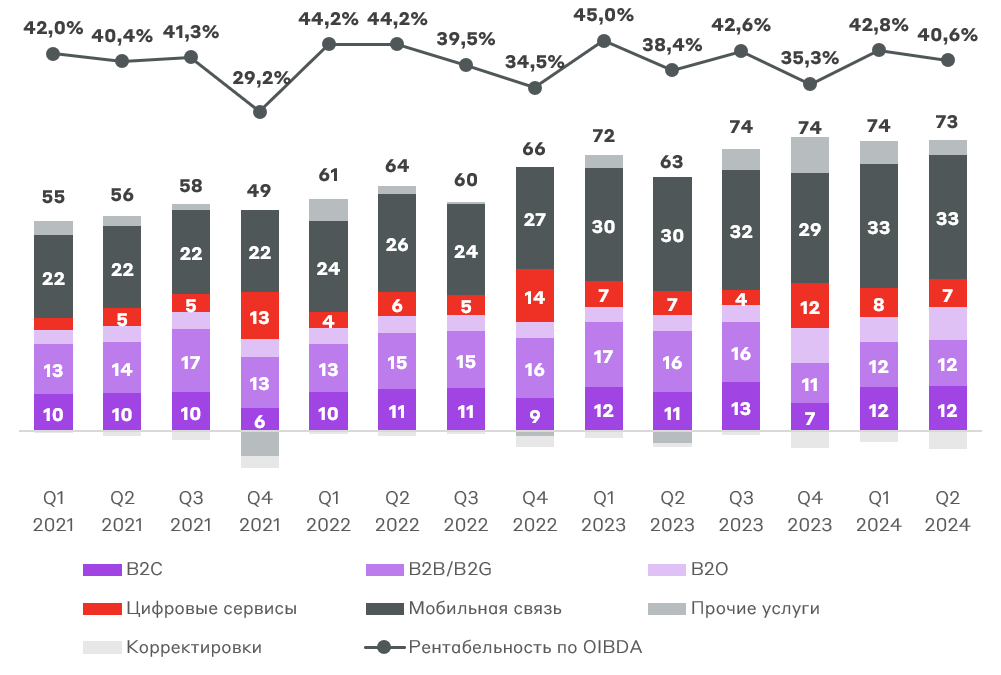

Операционная прибыль Ростелекома в 3 квартале выросла на скромные 1,3% г/г до 75 млрд руб., рентабельность по OIBDA снизилась на 2 п.п. до 40,6%. Слабая динамика во многом связана с увеличением расходов на персонал в связи с индексацией зарплат и наймом новых сотрудников. Рост стоимости частот для Ростелекома как оператора был компенсирован бизнесом (в основном – ростом тарифов).

Одновременно цифровые сервисы также показали слабую OIBDA в 3 квартале, что связано с управляемостью маржинальности и сезонностью направления. Выручка и рентабельность колеблются из-за особенностей заключения контракта с B2G клиентами – в 4 квартале. Менеджмент ожидает наибольший эффект в 4 квартале, определяя результат за весь год.

OIBDA Ростелекома, млрд руб.

Источник: данные Компании

С давлением дефицита кадров на операционную рентабельность менеджмент планирует бороться усилением синергетических эффектов. Однако стоит помнить, что это возможно лишь после принятия и успешной реализации новой стратегии (будет представлена в 1 полугодии 2025 года), что займет как минимум год.

Наибольший сюрприз был в чистой прибыли, которая в 3 квартале составила -6,7 млрд руб. (убыток). Во многом это было обусловлено разовым (one-off) эффектом от пересчета отложенных налоговых обязательств Группы (11 млрд руб.), а также ростом процентных платежей. Последний фактор слабо управляемый, и менеджмент предупреждает, что стоимость обслуживания долга в 2024-2025 гг. "возрастет радикально", что будет влиять на чистую прибыль компании.

Текущая долговая нагрузка по показателю чистый долг/OIBDA составляет 2,1x, будучи комфортной для компаний сектора. Однако Ростелеком вынужден рефинансировать старый долг под гораздо более высокие ставки. Темпы роста процентных расходов опережают рост операционного бизнеса. Текущее отношение процентных платежей к OIBDA равно 29% против 17% в 2021 и 2022 годах. Обремененный долгами Ростелеком ощущает давление высоких ставок в отличие от других игроков ИТ-рынка.

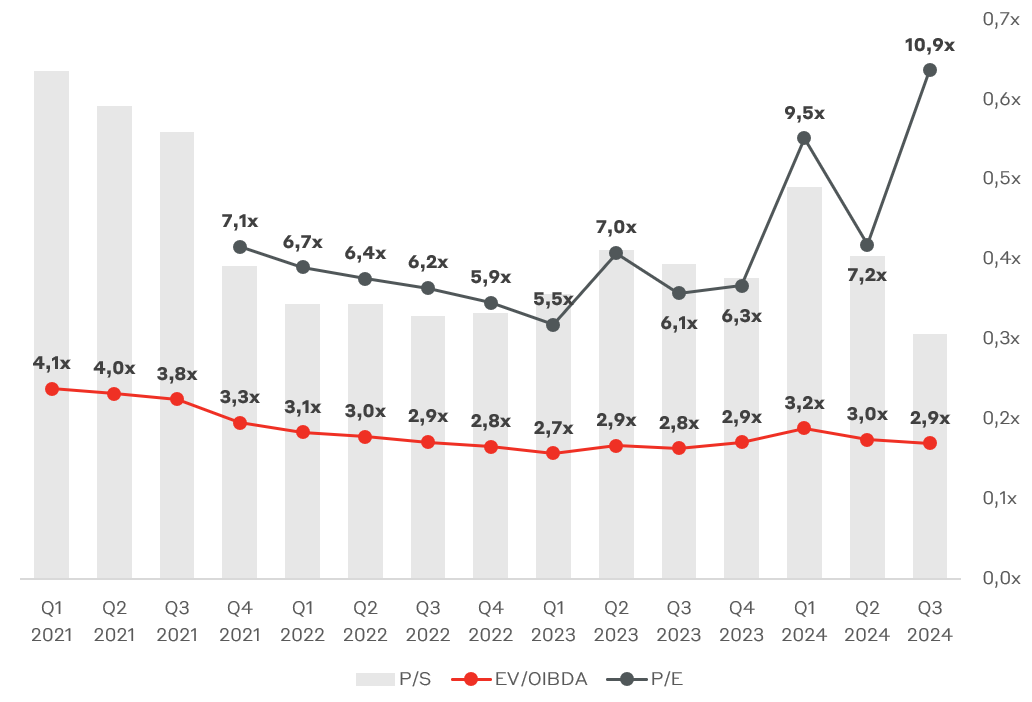

По мультипликаторам стоимости в акциях нет аномального дисконта к средним историческим значениям, однако по-прежнему сохраняется значительный апсайд к МТС и ИТ компаниям.

Оценка стоимости бизнеса Ростелекома

Источник: А-Клуб

Самое интересное – IPO дочерних компаний. Менеджмент перенес IPO РТК-ЦОД на следующий год, а также заявил о намерении вывода на рынок компании в сегменте кибербезопасности – ГК Солар – сразу после РТК-ЦОД.

Ростелеком показал слабые результаты за 3 квартал. Компания сталкивается со встречным ветром в виде высокой ключевой ставки и невозможности вывода на IPO РТК-ЦОД. Это оказывает давление на котировки эмитента, что сохранится до нормализации макросреды и снижения турбулентности на Мосбирже, открывая окно для проведения IPO. Одновременно дальнейшее снижение цены к уровню 60-62 руб. за обыкновенную акцию представляют значительный инвестиционный интерес для покупки на среднесрочном горизонте – под IPO цифровых бизнесов.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.