Роснефть: успешный разворот на Восток

Роснефть – крупнейшая вертикально-интегрированная нефтяная компания России, которая включена в перечень стратегических предприятий РФ. Доказанные запасы углеводородов компании оцениваются в 42,2 млрд б.н.э. (по категории 1P на конец 2021 г.), а доля в мировой добыче нефти составляет около 5%. Главным акционером Роснефти является государственный Роснефтегаз, обладающий блокирующим пакетом акций.

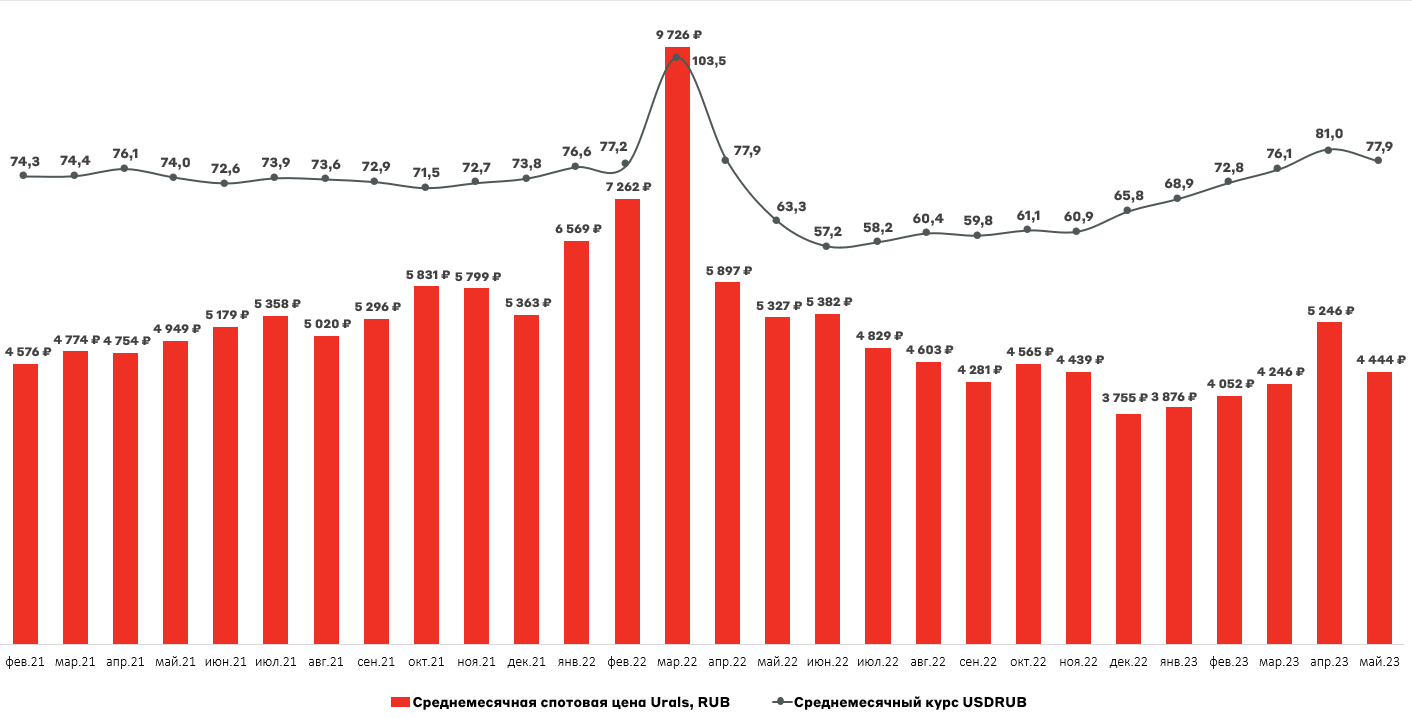

Ключевым драйвером финансовых результатов Роснефти являются цены на нефть. Объем реализации нефтепродуктов во многом обеспечен долгосрочными контрактами, и, следовательно, подвержен меньшей волатильности по сравнению с другими российскими экспортерами нефти. Рублевые цены на нефть марки Urals в мае 2023 г. находятся вблизи уровней начала 2021 г., что во многом произошло благодаря ослаблению курса рубля к долл. США.

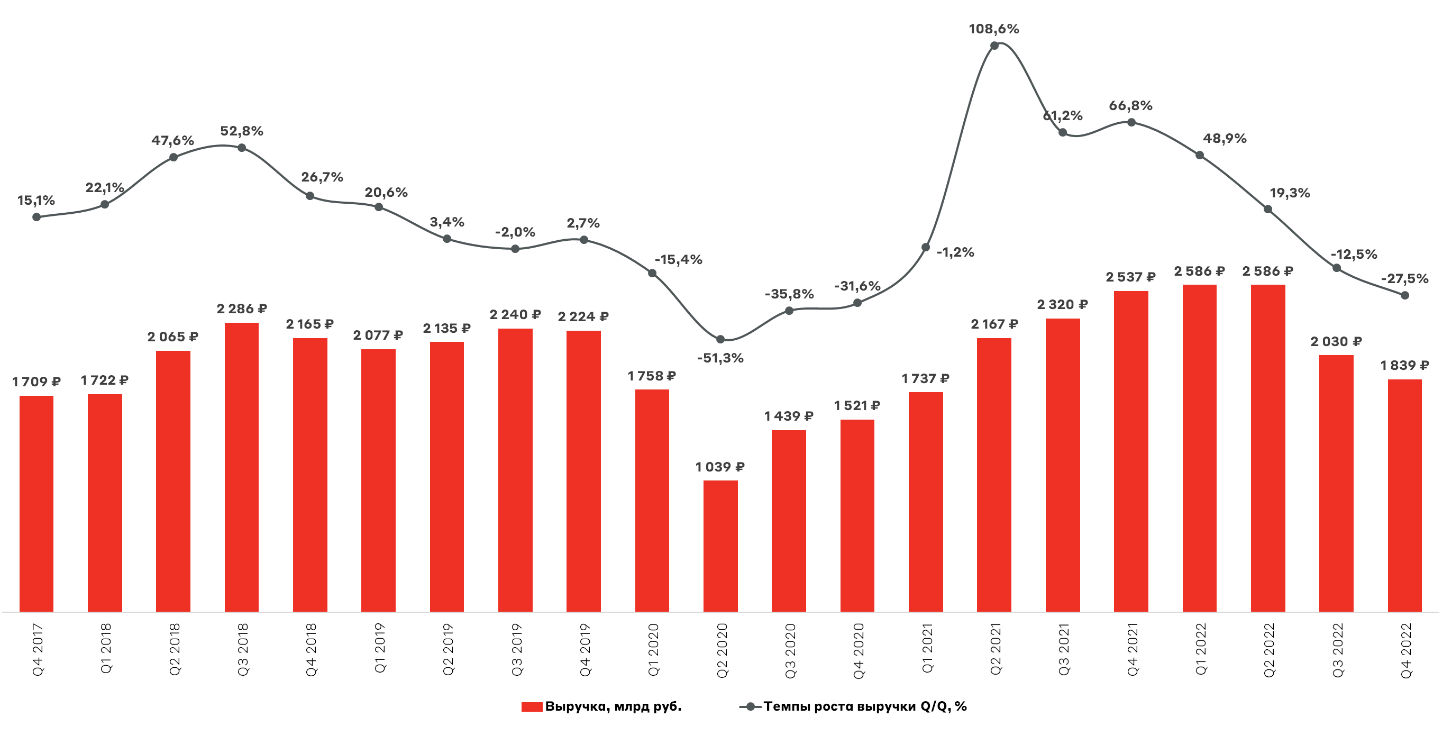

Объем добычи Роснефти в Q4 2022 г. вырос на 7%, а за весь 2022 г. лишь на 2,3%. В условиях западных санкций Роснефть имеет наибольшую защиту среди российских нефтедобытчиков по поставкам продукции, так как основные объемы законтрактованы на поставку в Китай. Падение выручки в Q4 2022 г. было связано с падением цен на нефть.

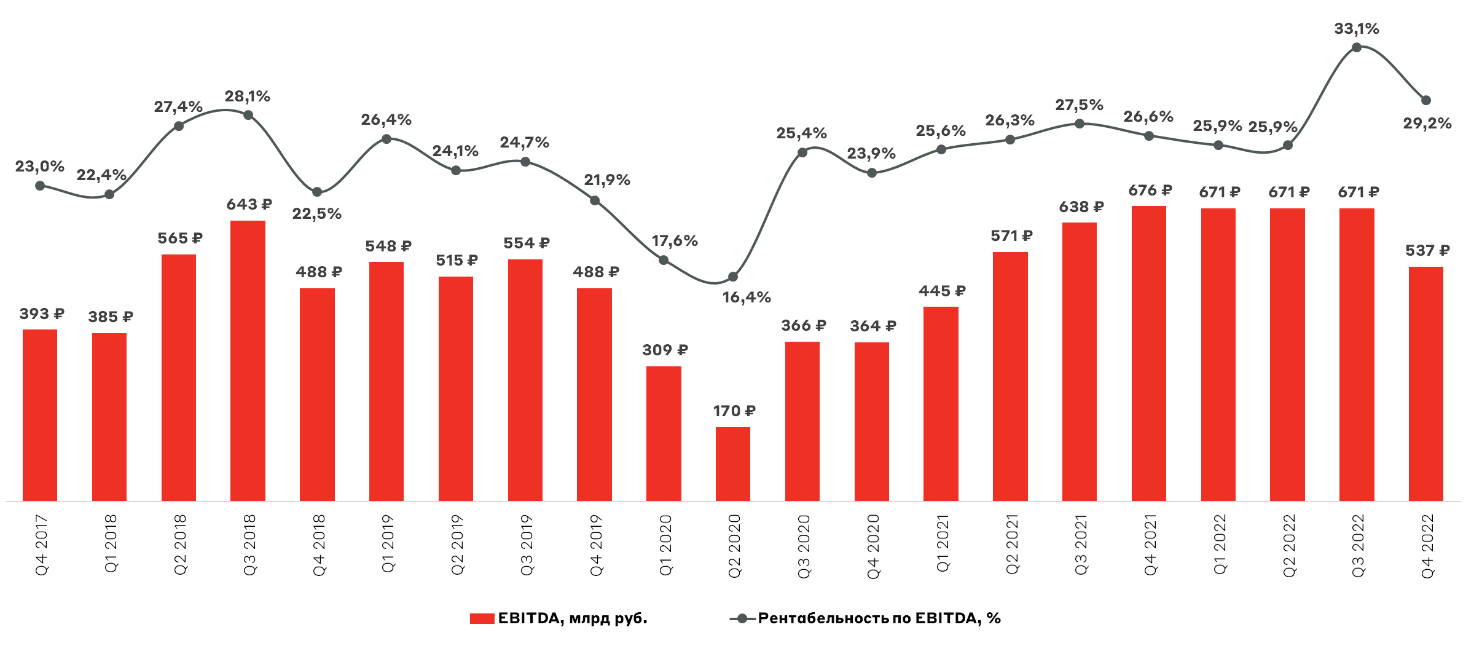

При этом динамика EBITDA Роснефти демонстрирует более уверенную динамику по сравнению с выручкой благодаря росту газового бизнеса. Маржинальность газового направления ожидается на уровне 40%, что выше нефтяного сегмента. Добыча газа выросла более чем на 15% до 74,4 млрд куб. м. (для сравнения Новатэк добыл 82,14 млрд куб. м природного газа в 2022 г.).

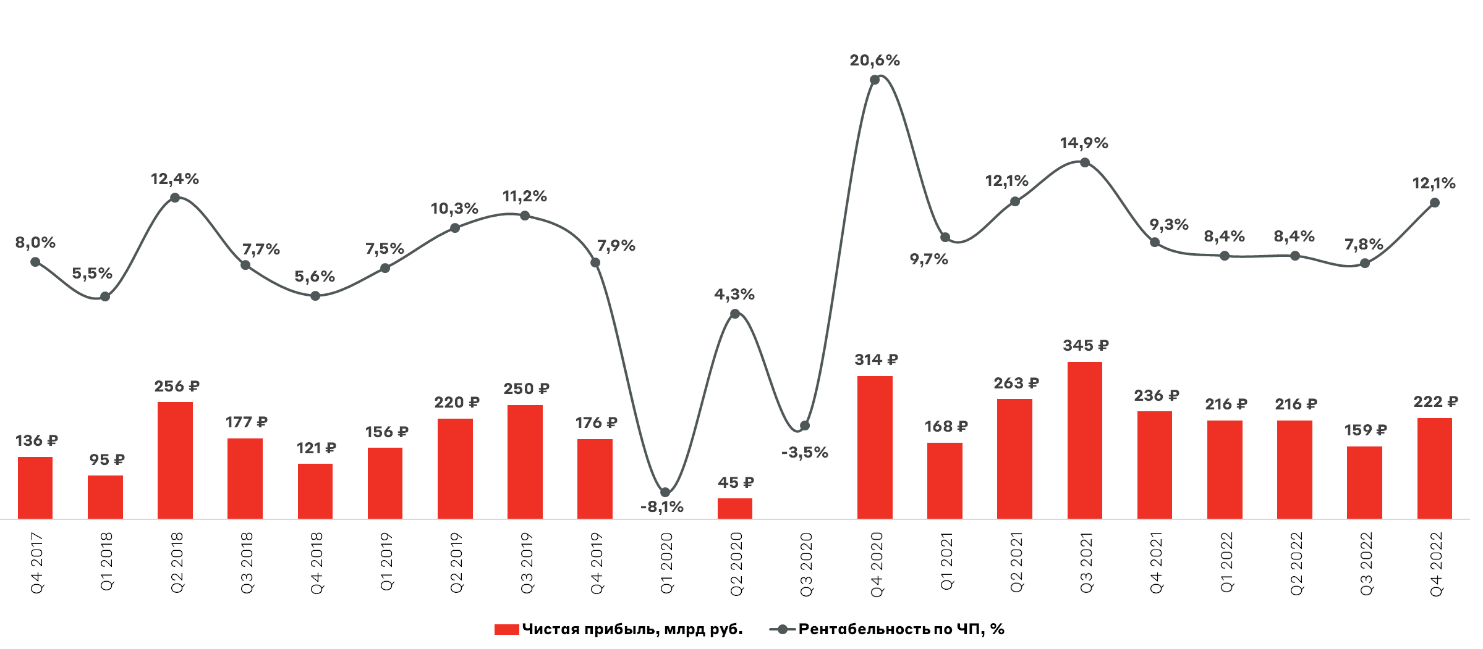

Чистая прибыль осталась положительной на уровне начала 2022 г, несмотря на обесценение европейских активов, что свидетельствует об умеренно успешном финансовом результате.

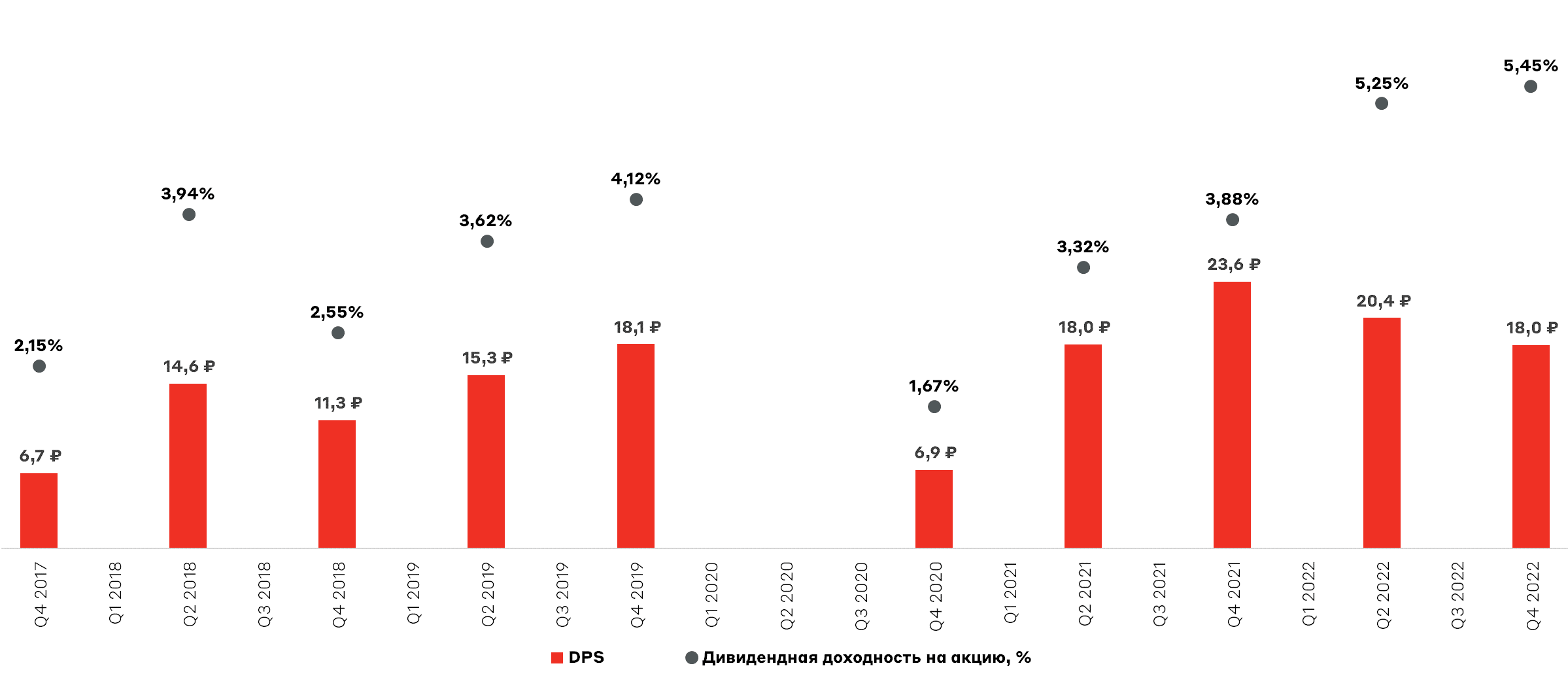

Основной неопределенностью сейчас является финальный дивиденд по итогам 2022 года. Возможно, он не будет рекордным. По формуле дивидендной политики (выплата 50% от чистой прибыли по МСФО) дивиденд составит около 18 рублей на акцию. Впрочем, мы не исключаем сценария, что финальный дивиденд превысит 20 рублей на акцию после корректировок. И это поддержит интерес к акциям компании со стороны частных инвесторов.

Важным фактором инвестиционной привлекательности Роснефти является развитие проекта «Восток Ойл», запасы которого оцениваются в 6,5 млрд т премиальной малосернистой нефти с минимальным углеродным следом, что делает проект одним из самых экологичных в индустрии.

В целом, Роснефть оценивается недорого на фоне исторических мультипликаторов, текущая оценка EV/EBITDA 2,9х, против средней за 5 лет 4.6х. С учетом отсутствия критичного влияния санкций на операционный бизнес компании (добыча и реализация нефти), а также ожидание реализации проекта «Восток Ойл», Роснефть выглядит самой защищенной нефтедобывающей компанией в России, ориентированной на экспорт. В структуре экспорта около 80% нефти направляется на восток.

Преимущества

- Защищенность поставок благодаря реализации нефти по долгосрочным контрактам в “дружественные” страны.

- Стабильный трек-рекорд дивидендных выплат (даже в 2020 г. и 2022 г.), что может оказаться драйвером роста на текущем рынке.

- Запуск проекта «Восток Ойл», который значительно увеличит объем добычи Роснефти.

- Развитие газового бизнеса будет способствовать общему росту маржинальности компании.

Риски

- Дальнейшее санкционное давление может привести к росту спреда нефти марки Urals к Brent, что приведет к снижению маржинальности Роснефти.

- Снижение цен на нефть из-за мировой рецессии приведет к падению выручки Роснефти.

- Санкционные ограничения способствуют росту логистических затрат, и, следовательно, снижению нетбэка (экспортная цена за вычетом транспортных расходов и пошлин) реализуемой нефти.

Компания остается одним из наших фаворитов на российском рынке акций. Мы считаем, что компания может приятно удивить инвесторов финальными дивидендами по итогам 2022 года. В модельном портфеле "Российские акции" мы удерживаем позицию в более чем 15% против 4% в индексе Московской биржи. Мы ожидаем дальнейшего роста капитализации, а также сохранения хорошего трек-рекорда выплаты дивидендов за счет сохранения стабильно высокой прибыли по МСФО.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.