Ритейл: что положить в корзину?

Потребительский спрос на рынке продуктового ритейла

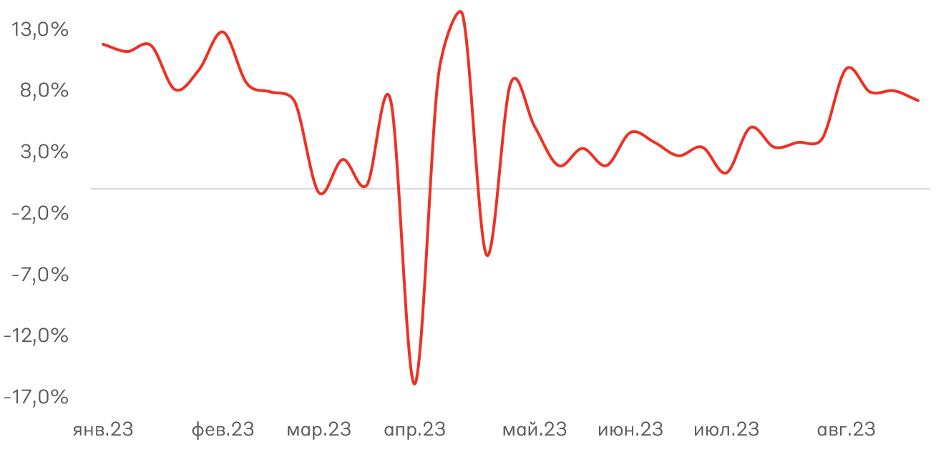

Анализ ритейла мы начинаем с оценки текущего потребительского спроса на продукты. Исходя из изменения объемов расходов относительно сопоставимой недели прошлого года, мы наблюдаем положительный импульс в потребительских расходах в продуктовых магазинах. Средний процент роста расходов летом составляет 5% г/г с ускорением в августе (8,2% г/г). Судя по данным потребительских расходов, мы ожидаем продолжения уверенного роста доходов сектора в третьем квартале.

Изменение расходов в продуктовых магазинах (% г/г)

Источник: «Сбериндекс»

Основные показатели деятельности российских ритейлеров

На Московской бирже торгуются 5 российских ритейлеров: X5 Group (FIVE-ГДР), Магнит (MGNT), Лента (LENT), Fix Price (FIXP-ГДР) и O’Key Group (OKEY-ГДР). Проанализируем актуальную отчетность каждого эмитента.

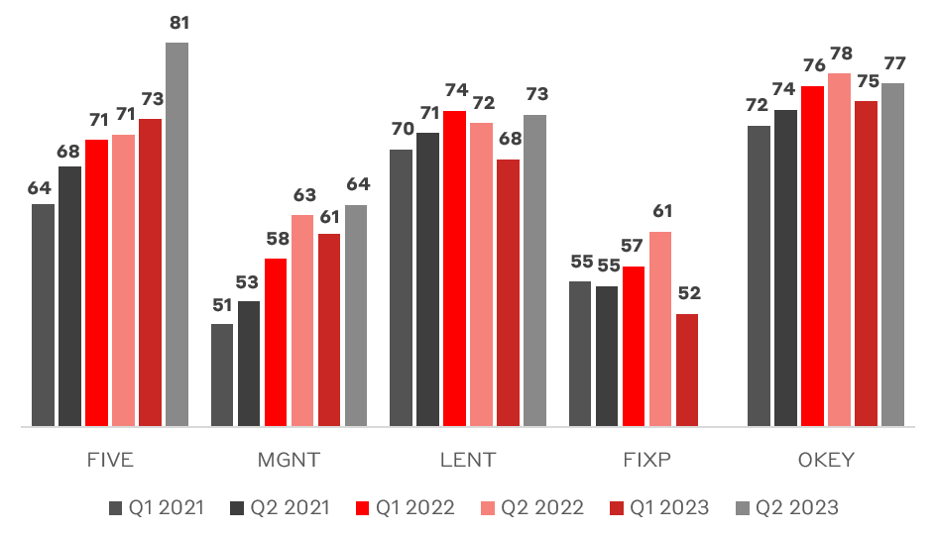

Исторически гипермаркеты (Лента и O’Key Group) имеют более высокую оффлайн-выручку на 1 кв. м торговой площади, однако после пандемии лидером в данном аспекте стал X5 Group с форматом магазинов у дома. Отток трафика у гипермаркетов и переход населения на сберегательную модель потребления позволили значительно повысить удельную выручку Магнита и X5 Group. Последняя эффективнее других последовательно наращивала выручку на 1 кв. м от квартала к кварталу, достигнув невероятного прироста во 2 квартале 2023 года.

Выручка оффлайн на 1 кв. м торговой площади, тыс. руб.

Наибольший средний чек сохраняется в гипермаркетах Ленты, однако показатели начала 2023 года продолжают ухудшаться, в том числе у Fix Price. Несмотря на инвестиции в цены, Магнит и X5 Group успешно перекладывают продовольственную инфляцию на покупателей (и поставщиков), поэтому в 3 квартале ожидаем у них роста среднего чека. В магазинах Ленты ожидаем продолжение тенденции по снижению среднего чека как часть политики привлечения клиентов.

Средний чек ритейлеров, руб.

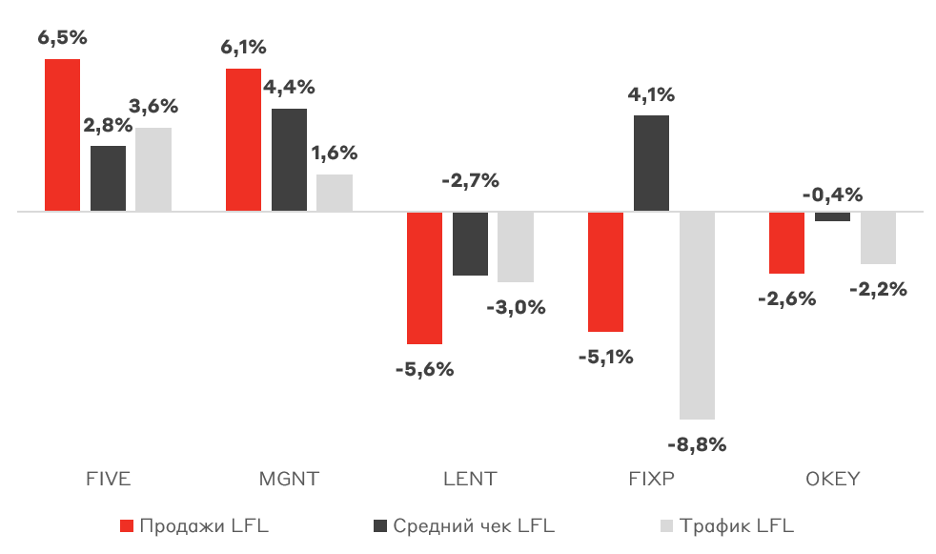

Динамика сопоставимых продаж

Динамика сопоставимых продаж LFL за Q1 2023 г., % г/г

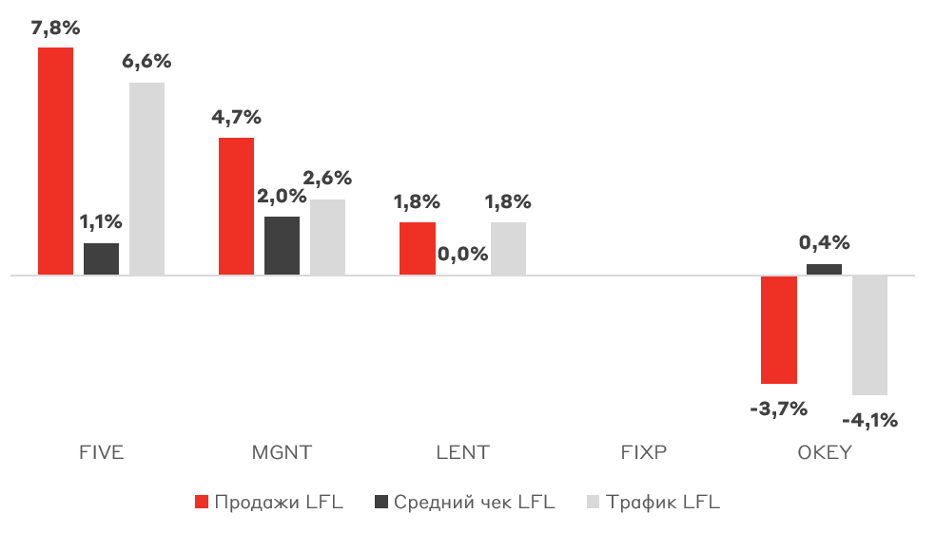

Динамика сопоставимых продаж LFL за Q2 2023 г., % г/г

Оценка эффективности операционной деятельности ритейлеров производится на основании анализа сопоставимых продаж (LFL), которые отражают изменение выручки, среднего чека и трафика по существующим магазинам сети, исключая влияния новых точек (органического роста). По итогам первого полугодия 2023 года наилучшую динамику LFL выручки продемонстрировали X5 Group и Магнит, которые росли в обоих кварталах по среднему чеку и трафику. Слабые продажи у O’Key Group и Ленты отражают значительные проблемы в развитии бизнеса. Лента показала отскок по трафику во 2 квартале после обвала сопоставимых продаж, но трансформация бизнеса с закрытием 62 неэффективных магазинов и ориентация на более низкий чек позволяют рассчитывать на восстановление трафика в будущем. Пока сопоставимые продажи в магазинах малых форматах Ленты очень слабые (-9,0% г/г во 2 квартале) и общий прирост по-прежнему обеспечивается гипермаркетами, которые переделываются в формат более близкий к дискаунтерам. X5 Group продолжил демонстрировать рост LFL продаж (7,8% г/г), во многом благодаря росту траффика – на 6,6% г/г во 2 квартале. Магнит отстает (4,7% г/г) в целом, зато сумел показать более высокий рост LFL среднего чека, обгоняя в этом X5 Group второй квартал подряд. При этом Магнит отстает от X5 Group по росту выручки из-за более медленного открытия новых магазинов. Также наблюдаются трудности с интеграцией магазинов Дикси в структуру Магнита (снижение LFL продаж на 0,9% г/г во 2 квартале). Магнит вынужден спешно оптимизировать бизнес Дикси, закрывая наименее эффективные торговые точки. Тем не менее ядро бизнеса (магазины у дома) демонстрируют сильные показатели.

Агрессивная экспансия дискаунтеров Магнитом и X5 Group позволит усилить доминирующее положение на рынке с дальнейшим улучшением продаж по мере выхода новых магазинов на полную мощность. Fix Price и O’Key Group показывают наихудшие данные по сопоставимым продажам в секторе: из графиков наглядно виден отток трафика в X5 Group и Магнит.

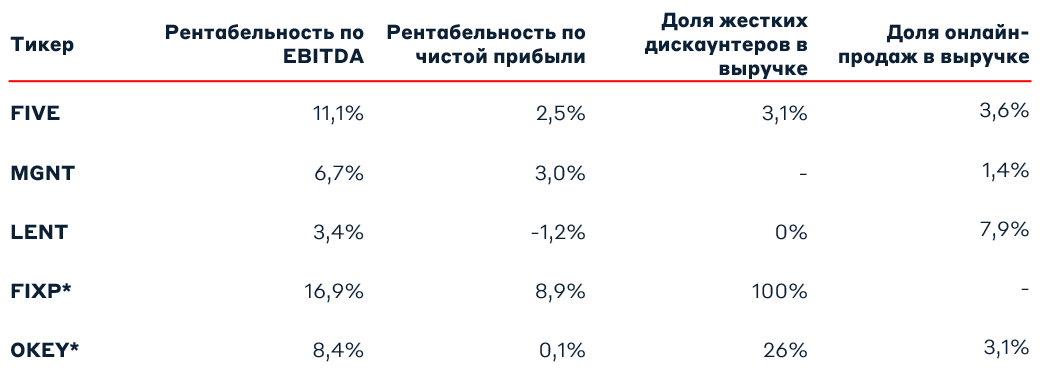

Финансовые и операционные показатели за Q2 2023 г.

* Данные за Q1 2023

Недавно мы разбирали финансовую отчетность X5 Group, отмечая ожидаемое улучшение в операционной рентабельности и резкое ускорение продаж (рост выручки на 19,1% г/г против 7,5% г/г у Магнита). Магнит традиционно имеет чуть более низкую маржинальность по EBITDA, однако неожиданно показал более сильные результаты по чистой прибыли в 1 полугодии. Однако частично это объясняется прибылью по курсовым разницам на 6,1 млрд руб. (у X5 Group убыток 3,5 млрд руб.). Во втором полугодии ожидаем, что X5 Group вернет лидерство по части маржинальности чистой прибыли. Fix Price сохраняет наивысшую рентабельность в секторе ценой трафика (снижение LFL трафика на 8,8% г/г), что приводит к потере доли рынка и усиливает проблемы с бизнесом. Лента и O’Key Group испытывают трудности с рентабельностью, имея мало перспектив к разрешению ситуации в отсутствии M&A сделок или привлечения дополнительного капитала.

Отдельно стоит отметить успешность X5 Group в увеличении доли жестких дискаунтеров в выручке, особенно с учетом размера доходов. Магнит отстает в данном аспекте, судя по количеству жестких дискаунтеров: 809 «Чижиков» у X5 Group против 10 магазинов B1 («Первый выбор») у Магнита (еще 1 063 мягких дискаунтеров «Моя цена»). У Ленты и X5 Group также наблюдается рост онлайн-продаж, что потенциально повысит эффективность. Лента расширяет интеграцию со сторонними сервисами для реализации своей продукции и роста выручки (запуск продаж через Ozon fresh).

Оценка стоимости бизнеса

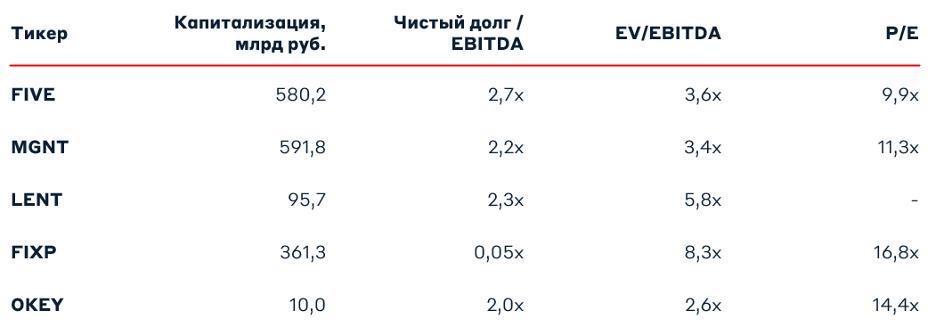

С точки зрения текущих рыночных мультипликаторов стоимости бизнеса наиболее привлекательная оценка у X5 Group. Компания имеет наиболее сильные финансовые показатели в секторе при сохранении показателей EV/EBITDA (4,5x) и P/E (9,9x) на уровнях, значительно ниже исторических данных (6-7x по EV/EBITDA и 14-16x по P/E). Это связано с дисконтом за текущий юридический статус X5 Group, который до сих пор не объявляет о планах по редомициляции. Компания по множеству критериев подпадает под статус экономически значимой организации, что указывает на вероятную редомициляцию в РФ в ближайший год. Подача заявки на регистрацию в ЦБ РФ свидетельствует о планах получения статуса первичного листинга на Мосбирже. Магнит представляет особый интерес в случае решения вопроса с обратным выкупом акций у нерезидентов и возвращения к выплатам дивидендов. Лента и Fix Price стоят дорого и испытывают операционные проблемы, поэтому мы не видим инвестиционной привлекательности в акциях компаний. Бизнес O’Key Group сжимается, поэтому мы также считаем компанию инвестиционно неинтересной.

Отдельно отметим вопрос обратного выкупа акций Магнита. Компания выкупила 16,6% акций и продолжает расчеты с держателями в Euroclear, суммарно предложив к выкупу 21,5% акций. Всего Магнит планировал выкупить до 29,8% акций. У компании 299 млрд руб. денежных средств на балансе, которых хватит для комфортного выкупа и выплату дивидендов. При полном выкупе акций у нерезидентов Магнит может значительно переоцениться (текущий EV/EBITDA 3,4x против исторического в 2018-2021 годах около 6x).

С учетом проинфляционной картины в экономике РФ ритейлеры успешно перекладывают рост цен на поставщиков и потребителей, выступая защитным активом в турбулентное время. По операционным и финансовым показателям мы по-прежнему считаем акции Магнита и X5 Group наиболее сильными в секторе на третий квартал, однако отдаем предпочтение X5 Group благодаря доминантной эффективности среди ритейлеров и возможной редомициляции.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.