Сезон отчетностей США: на пути к новым рекордам

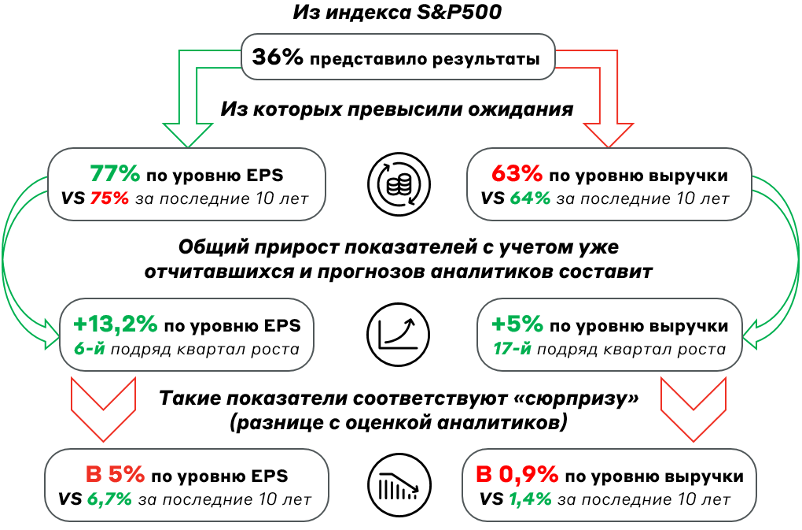

На рынке США подходит к концу традиционный сезон отчетностей за IV квартал и полный 2024 год. На 31 января 2025 года уже 36% эмитентов из S&P 500 отчитались, в том числе 4 из 7 компаний «Великолепной семерки – MAG-7».

Источник: FactSet, А-Клуб

Можно констатировать, что «сюрпризов» (результаты лучше ожиданий) становится больше, однако их величина сокращается.

По прогнозам аналитиков, лидеры текущего квартала – финансовый сектор (на фоне длинного периода высоких процентных ставок) и высокотехнологичные сектора телекоммуникаций и ИТ.

Прогнозные результаты S&P 500 по секторам (с учетом отчитавшихся компаний)

Источник: FactSet, А-Клуб

Рост не заканчивается, а аналитики, как и сами компании, ожидают продолжения позитива в отчетностях 2025 года:

- Из 25 компаний, выпустивших гайденс на Q1 2025, 52% охарактеризовали его как положительный, что значительно выше среднего в 38% за последние 10 лет;

- Аналитики ждут роста EPS на 10,1% и выручки на 4,8% в следующем квартале, а за полный 2025 год – на 14,3% и 5,7%, соответственно.

Влияние торговых войн

Эйфория на рынке может быть жёстко прервана эффектом от новых пошлин администрации Трампа – 25% на большинство товаров из Мексики и Канады (за исключением энергоносителей, на которые пошлина 10%) и 10% на импорт из КНР (дополнительно к уже текущим ~13%). Также рассматриваются подобные ограничения для ЕС.

С одной стороны – это позитив для американских производителей, ориентированных на внутренний спрос, но с другой – огромная проблема для транснациональных компаний. Ведь все страны, попавшие под новые пошлины, уже пообещали ввести ответные меры.

По оценками аналитиков Goldman Sachs, пошлины могут снизить совокупную прибыль компаний S&P 500 на 3% и привести к коррекции акций в пределах 5%. Подтверждение этих слов легко найти в статистике по доле внешней торговли в выручке различных отраслей в составе S&P 500: под наибольшим риском находится ИТ, которая в основном и состоит из MAG-7. Им же предсказывают отставание от широкого рынка в 2025 году.

Доля иностранной выручки по секторам S&P 500

Источник: FactSet, А-Клуб

Несмотря на потенциальный негативный эффект торговых войн, аналитики все еще прогнозируют максимальный апсайд по цене акций именно в секторе ИТ, ожидая того, что эффект введения пошлин будет краткосрочным, а противоречия между странами будут решены. Это подтверждается переговорами между США, Мексикой и Канадой, результатом которых стала отсрочка введения пошлин на 30 дней. Энергетика и сырьевой сектор могут значительно выиграть от политики Трампа, направленной на увеличение доли США на глобальных рынках.

Кроме того, сырьевой сектор США может выиграть от потенциального стимулирования экономики Китая, которое вероятно начнётся как мера против пошлин. Результатом может стать широкомасштабный рост цен сырьевых товаров.

Ожидаемая доходность S&P 500 в 2025 г. по отраслям

Источник: FactSet, А-Клуб

Великолепная семерка

«Великолепная семерка» рынка США, составляет всего 1,4% от индекса S&P 500 в количественном выражении, но обеспечивает около трети его капитализации. Состояние этих компаний следует рассматривать особенно пристально.

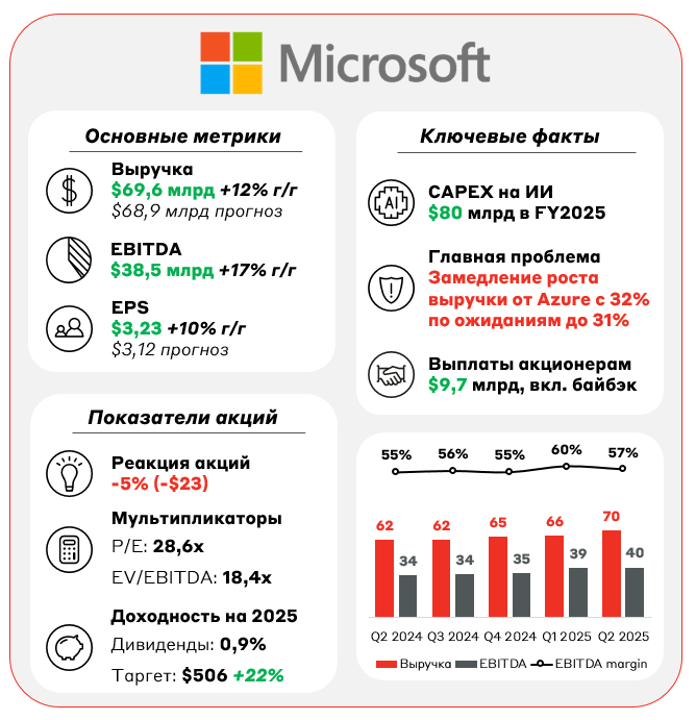

Результаты Microsoft за Q2 FY 2025

Источник: данные компании, А-Клуб

Microsoft продемонстрировал сильные результаты за Q2 финансового 2025 года (календарный – Q4 2024 года).

– Выручка направления Productivity and Business Processes (пакетное ПО Office 365, LinkedIn и т. д.) выросла на 14% г/г до $29,4 млрд.

– More Personal Computing (лицензии Windows, Xbox, поисковые сервисы и реклама) практически не изменилась по сравнению с прошлым годом на уровне в $14,7 млрд.

– Главной проблемой была выручка в направлении Intelligent Cloud (облачные и серверные продукты), которая увеличилась на 19% г/г, достигнув $25,5 млрд. Несмотря на отличный результат в целом, выручка от продукта Azure выросла на 31% при ожидании аналитиков в 32%, что и спровоцировало падение акций на опасениях замедления бизнеса.

Дополнительная проблема – гайденс на следующий квартал: $67,7–68,7 млрд выручки при ожидании $69,8 млрд. К тому же на звонке с инвесторами менеджмент отметил, что ожидает негативного влияния от колебания курсов валют в пределах 2% выручки.

Несмотря на небольшое замедление в доходах, Microsoft очень силён, а его амбициозные вложения в ИИ продукты и инфраструктуру могут стать драйвером будущего роста.

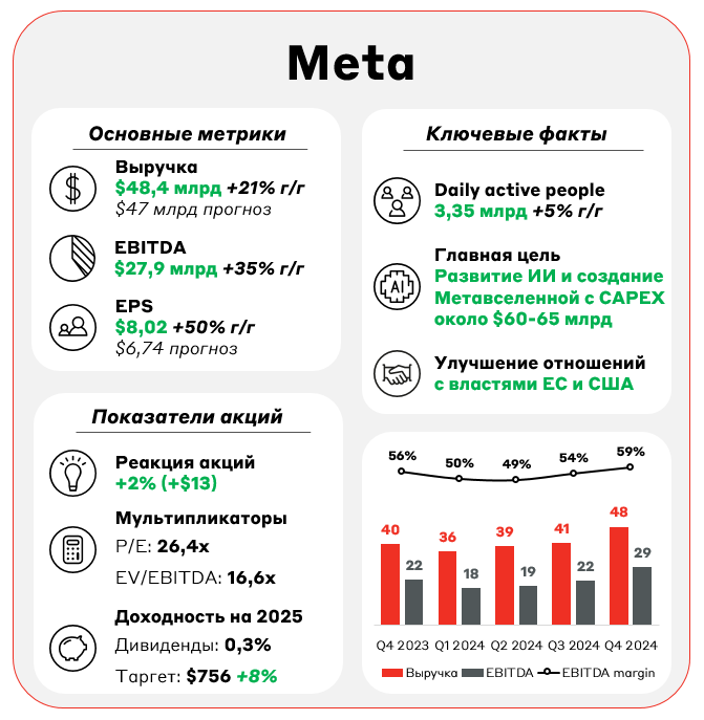

Результаты Meta (запрещена в РФ) за Q4 CY 2024

Источник: данные компании, А-Клуб

Результаты Meta (запрещена в РФ) оказались значительно выше ожиданий аналитиков. Тем не менее инвесторы получили позитивный гайденс на будущее: META (запрещена в РФ) планирует развивать направления, связанные с ИИ, и надеется сделать Meta AI ассистентом для 1 млрд пользователей. Собственные вычислительный мощности собираются увеличить на 1 ГВт, а также выпустить новую ИИ-модель Llama 4. Выручка в Q1 2025 года ожидается в диапазоне $39,5–41,8 млрд (+8–15% г/г). К тому же компания активно сотрудничает с властями ЕС и США для упрощения регулирования своих сервисов.

Инвестиции в компанию – ставка на успешность внедрения новых продуктов (Meta AI и прочее) и улучшение отношений с новой администрацией США. Именно поэтому важный проект компании на 2025 год – это метавселенная, которую они уже попытались создать в 2021–2022 гг., но не смогли. Если не получится снова, мы увидим большую распродажу в этих дорогих бумагах.

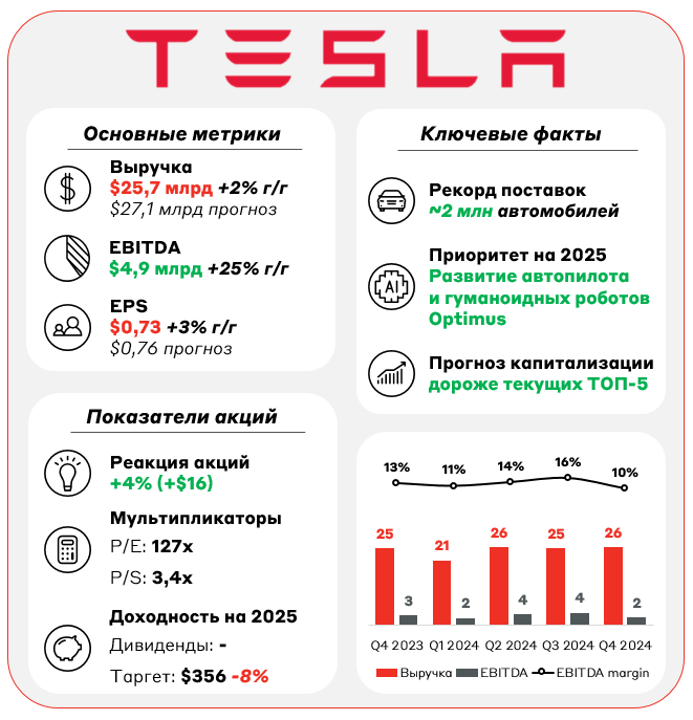

Результаты TSLA за Q4 CY 2024

Источник: данные компании, А-Клуб

Tesla Илона Маска показала не самые сильные финансовые результаты за Q4 2024 года, однако реакция акций была положительной. Это произошло на фоне громких заявлений самого Маска по поводу будущего развития компании, а также позитивных операционных результатов.

Уже сейчас Model Y стал самым продаваемым автомобилем в мире, а стоимость производства одного автомобиля удалось сохранить на уровне $35 тыс., несмотря на инфляцию и рост расходов на амортизацию.

Tesla также инвестирует в ИИ (около $5 млрд), делая акцент на полностью автономном автопилоте (запустится на всей территории США в 2025 году) и роботах будущего – Optimus. Компания рассчитывает, что они будут использоваться как в быту, так и в промышленности и сфере обслуживания в качестве дешевой альтернативы людям. Ожидается, что именно роботы могут стать самыми ценными продуктами Tesla.

Менеджмент обещает, что 2026–2028 годы станут «эпическими», и развитие компании значительно ускорится. Сейчас акции очень дороги, уже инкорпорировав позитив от избрания Трампа в качестве президента США. Но Tesla уже не раз показывала, что может расти гораздо выше любых таргетов.

Взгляд А-Клуба

Сейчас в полном разгаре сезон отчетности в США, и большинство компаний уже демонстрируют положительные результаты. Однако по мере стабилизации темпов роста аналитики перестают воспринимать эти данные как нечто ожидаемое. Рынок продолжит расти при условии публикации позитивных отчетов, но любое негативное событие воспринимается особенно остро. Это было видно при релизе китайской нейросети DeepSeek 27 января (поставила под вопрос эффективность инвестиций США в развитие ИИ) и новостей о торговых пошлинах Трампа 3 февраля. Текущий рынок очень дорог и волатилен, и, как мы писали в наших материалах ранее, для него благоприятны краткосрочные коррекции. Стратегия Buy the Dip остаётся первичной для всех инвесторов рынка США.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.