Relative Value FI ideas

По просьбам наших читателей мы запускаем новую рубрику, посвященную relative value идеям на глобальном рынке облигаций.

Наша цель – поиск идей на рынке ликвидных еврооблигаций в долларах, которые основаны на разнице в доходностях сопоставимых по сектору, сроку, региону и кредитному качеству бумаг.

Идеи будут иметь под собой в большей степени статистическое обоснование, в связи с чем срок реализации идеи может занять от 1 до 2 месяцев.

Итак, на сегодняшний день мы видим 2 интересных торговых идеи в сегменте EM HY, а именно:

- Покупка Egypt-29 против Turkey-29

- Продажа Gazprom PERP USD (на основании оценки против Gazprom-26)

1. Egypt-29 против Turkey-29. Покупка Egypt-29 .

Последнее время Турция является «горячим» регионом с точки зрения макростабильности. Инфляция в стране около 20%, центральный банк страны уже перестал быть независимым от президента и активно снижает ключевую ставку из-за напора Эрдогана (-3% с начала сентября), а турецкая лира ежедневно обновляет исторические минимумы (курс доллара США уже выше 10 лир). В то же время стоит отметить, что турецкая лира дешевеет не только из-за ухудшения общей экономической ситуации, а также из-за бездействия властей и постепенного наращивания валютных резервов, что в целом хорошо для кредитного качества страны. Однако за вычетом свопов с банками резервы ЦБ по-прежнему отрицательные, а геополитическая повестка вокруг Турции не совсем стабильная. При этом турецкие еврооблигации пока слабо реагируют на внешний фон, рост инфляции в стране и обесценение лиры: спред турецких бумаг к базовым ставкам (US Treasuries) находится на уровне ~445 б.п. при среднем за этот год значении в 449 б.п.

В тоже время за октябрь еврооблигации Египта показали снижение, спред 10-летнего бенчмарка увеличился с 480 до 560 б.п. Подобная реакция рынка была в большей степени вызвана сохраняющимися фискальными рисками и отсутствием решительности со стороны центрального банка в вопросе ужесточения ДКП. Однако в то же время страна проводит финансовые и экономические реформы, а например, Moody’s отмечает хороший уровень экономической стабильности (инфляция около 5-6% при ключевой ставке в 8,25%, безработица снижается и находится на уровне 8%). Политические риски, как внутренние, так и внешние, по мнению рейтинговых агентств достаточно высокие, а главный экономический риск страны исходит со стороны фискального дисбаланса (бюджетный дефицит на уровне 9% ВВП, а долг к ВВП около 93% и растет).

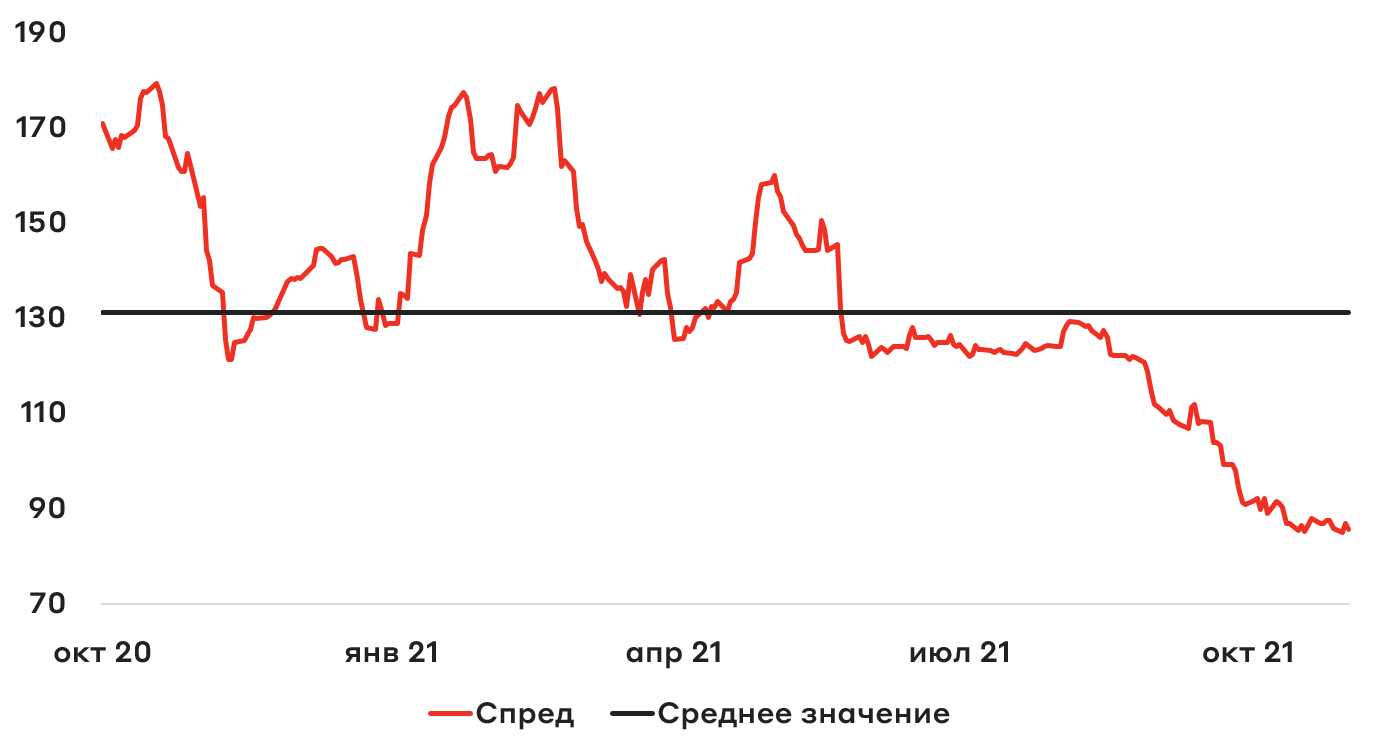

В целом экономический профиль Египта и Турции сопоставимы, а кредитные рейтинги обоих стран находятся в среднем на уровне "В" со стабильным прогнозом. При этом текущий спред между 8-летними долларовыми облигациями составляет около 100 б.п., хотя исторически он был в районе 10 б.п. Текущее значение на 2 стандартных отклонения выше среднего значения, а выше спред был только весной 2020 года, находившись на уровне 188 б.п. - но в тот период времени все рынки были нестабильными и инвесторы просто продавали любые активы в поисках ликвидности.

Нам кажется, что спред между бумагами должен начать сужаться, вероятней всего из-за роста доходности турецких бумаг, то есть при покупке бумаг Египта мы получит премию в доходности при сопоставимом кредитном качестве.

Однако в качестве дисклеймера важно отметить, что кредитное качество обоих эмитентов выглядит слабо, они имеют рейтинг "В" от международных агентств, в связи с чем их доля в портфеле не должна превышать 5%.

Спред Egypt-29 - Turkey-29

2. Gazprom Perp против Gazprom-26. Сокращение позиций в Gazprom Perp

С начала осени 2021 года спред между еврооблигациями Gazprom Perp и старшим выпуском эмитента Gazprom-26 начал сильно сужаться. Причиной постепенного сужения может быть тот факт, что субординированность выпуска лишь юридическая и необходима в качестве бухгалтерской "уловки": привлеченный долг не отражается как "долг", а идет в капитал.

При размещении премия Gazprom Perp над старшим выпуском Gazprom-26 была на уровне 180 б.п. и она уже сузилась до 79 б.п. Среднее значение спреда с момента размещения было на уровне 134 б.п., а текущие значение на 2,4 стандартных отклонения ниже него, что статистически выглядит низко и, по нашему мнению, не совсем соответствует разнице в рейтингах выпусков.

Важно отметить, что спред Gazprom Perp к US Treasuries составляет 250 б.п., что сопоставимо со спредами ряда старших выпусков эмитентов с сопоставимыми рейтингами (ВВ), например GTLK-28 (260 б.п.) или SUEK-26 (220 б.п.).

На этом фоне нам кажется, что выпуск Gazprom Perp дороговат, в связи с чем мы считаем рациональным сократить его долю в рамках портфеля, мы это уже сделали в рамках МП "Глобальные облигации". Однако при этом мы не считаем нужным покупать старший выпуск 2026 года погашения. Впоследствии мы может обратно нарастить позицию в субординированной бумаге Газпрома, в случае если рассматриваемый нами спред вновь уйдет выше 100 б.п.

Спред Gazprom Perp - Gazprom-26

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту