Глобальные рынки: на грани рецессии?

Команда Дональда Трампа проводит в экономике США масштабные изменения, результат которых пока что трудно предсказать. Один из столпов политики нового президента – торговые тарифы, большинство из которых было введено в последние две недели. Поэтому начало марта было трудным для глобальных рынков, и напряженность продолжает нарастать. Трамп убежден, что весь мир обворовывает США через тарифы, а решить проблему можно – введя собственные. К тому же президент США активно высказывается на самые разные темы, а его заявления имеют особый общественный резонанс.

Макроэкономика

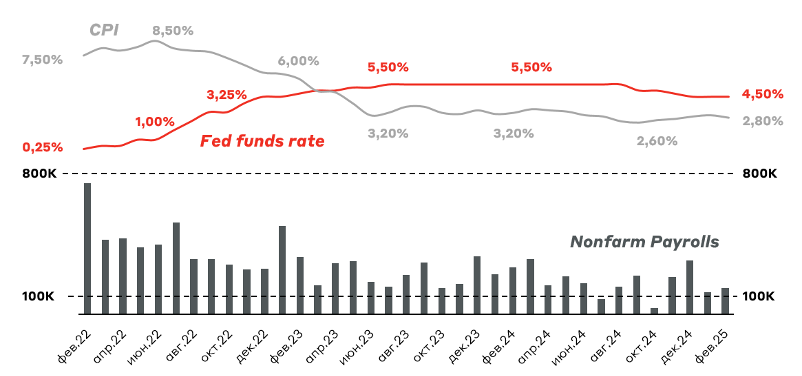

Министр торговли США Латник заявляет, что макроданные по экономике за II квартал 2025 года будут отражать последствия политики Джо Байдена. А министр финансов Бессент уверен, что текущие экономические (и рыночные) трудности – временные, и все преобразования нацелены на улучшение качества жизни американцев. В феврале инфляция (CPI) снизилась до 2,8% с 3% месяцем ранее, а рынок труда продолжил демонстрировать признаки умеренного ослабления. Однако ситуация может резко ухудшиться на фоне разрастания торгового конфликта. Этого и опасаются инвесторы.

Динамика учетной ставки (Fed funds rate), инфляции (CPI) и занятых в несельскохозяйственном секторе экономики США (nonfarm payrolls)

Источник: Investing; А-Клуб

В экономике США имеется градация на «жесткие» – государственные и «мягкие» – негосударственные статистические данные. К примеру, CPI и nonfarm payrolls, относятся к первой категории и показывают текущую устойчивость экономики. А вот «мягкие» данные (потребительское настроение, индексы деловой активности) в последнее время начали отражать признаки замедления американской экономики. Некое охлаждение подтверждается также свежими результатами по индексу цен производителей (PPI), который в феврале вообще не вырос. В таких условиях ФРС может рассмотреть вопрос о снижении ключевой ставки для того, чтобы не «передавить» экономику США. В базовом сценарии рынок закладывает уже более двух снижений ставки в 2025 году (первое в июне).

Однако ситуация может повернуться на 180 градусов. Импортные пошлины направлены на сокращение дефицита торгового баланса, который только расширяется из-за затоваривания перед новыми тарифами.

Динамика торгового баланса США, $ млрд

Источник: FRED

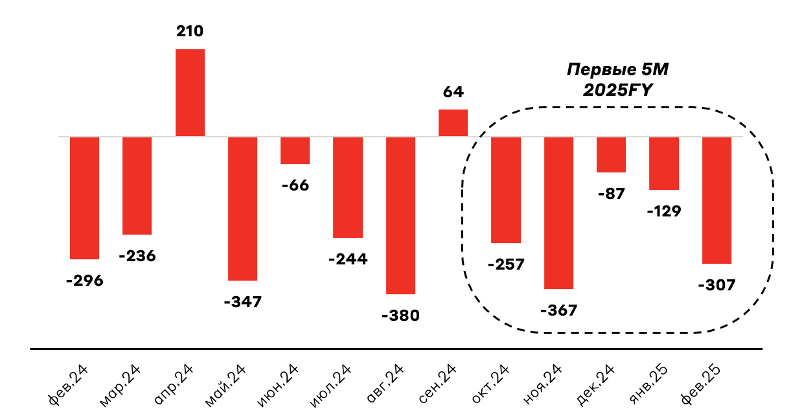

Дополнительное давление на американскую экономику оказывает динамично растущий дефицит бюджета, который в феврале превысил $307 млрд, а с октября 2024 года (5M 2025FY) уже достиг $1,1 трлн.

Динамика исполнения бюджета США, $ млрд

Источник: Investing; А-Клуб

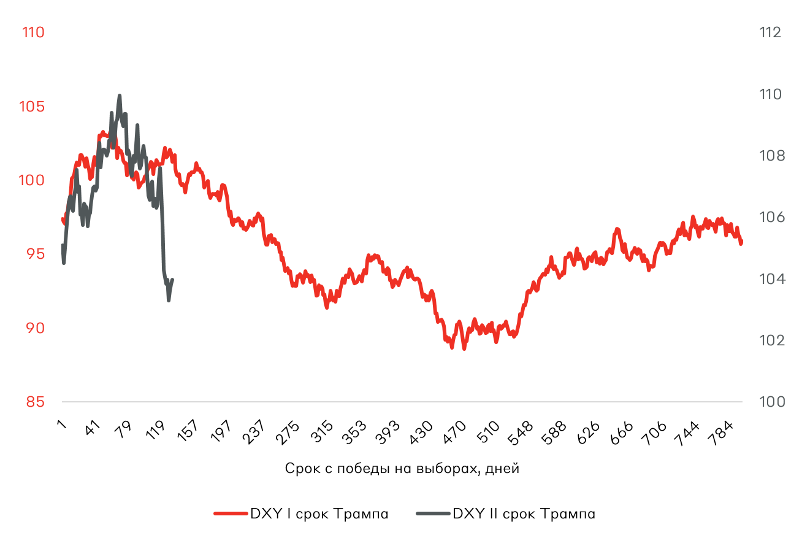

Продолжает свое ослабление и доллар США, который повторяет и даже опережает паттерн первого президентского срока Трампа, когда DXY значительно снизился после первоначального роста. Президент США уверен, что из-за сильного доллара и слабости других валют иностранные экспортёры получают незаслуженные сверхдоходы, поэтому доллар нужно умеренно ослаблять.

Динамика DXY во время 1 и 2 президентских сроков Трампа

Источник: Investing; А-Клуб

На фоне неопределенности крупные игроки рынка начали закладывать в свои прогнозы растущую вероятность рецессии в США в 2025 году. JP Morgan оценивает вероятность такого события уже в 40%. А Morgan Stanley понижает прогноз по росту ВВП в 2025 году с 2,2% до 1,7%. Эксперты рынка также отмечают, что ситуация может ухудшиться при условии, что обещанные взаимные тарифы со всеми торговыми партнерами будут введены в начале апреля.

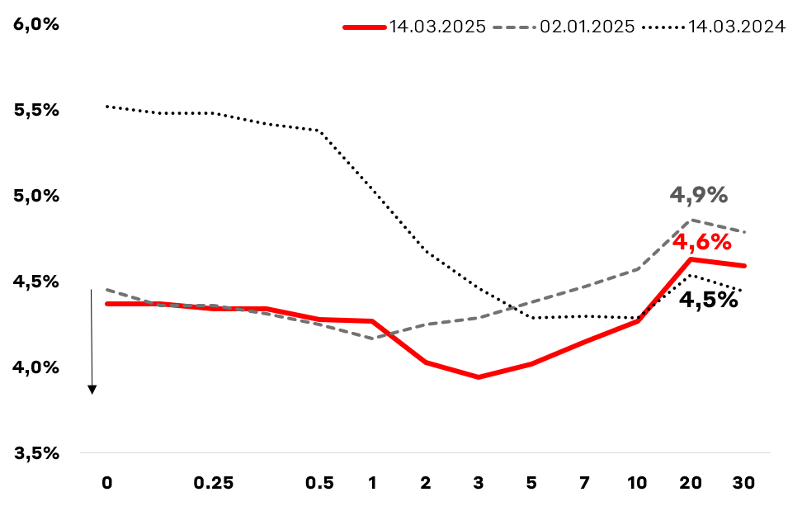

Рынок казначейских облигаций США

Основным событием следующей недели для долгового рынка США станет заседание ФРС, которое пройдет 19 марта. При этом рынок консолидирован во мнении, что на текущем заседании регулятор оставит ставку без изменений. Также по-прежнему ожидается, что ФРС не будет снижать ее раньше июньского заседания, поскольку регулятору нужен более длительный период, чтобы удостоверится в устойчивом замедлении инфляции. А торговые войны Трампа могут привести к неприятным инфляционным сюрпризам. На данный момент покупка облигаций со средней дюрацией выглядит оптимальным решением.

Динамика доходности US Treasuries

Источник: FRED; А-Клуб

Рынок акций США

На фондовом рынке США началась долгожданная (но не всеми) коррекция (снижение на 10% от локального максимума), которая снимает с котировок значительную перекупленность, особенно в технологическом секторе – Nasdaq 100 показал худшую динамику по сравнению с S&P 500. Дональд Трамп исторически внимательно следил за динамикой фондовых индексов, так как считал, что благодаря росту рынка повышается благосостояние домохозяйств. Однако начало текущего президентства омрачилось значительной коррекцией, которая, однако, по словам президента, является позитивным сигналом для будущего роста.

Сравнительная динамика доходности S&P 500 во время 1 и 2 президентских сроков Трампа, %

Источник: S&P Global; А-Клуб

Рынок снижается на фоне опасений по вопросу развития торговых конфликтов. Уже началось снижение таргетов отдельными инвестиционными домами. Однако общий консенсус Bloomberg пока что держится на уровне 6 479 пунктов (+17,3% к текущему уровню). Но важно понимать, что большинство высоких таргетов было дано на эйфории декабря 2024 г. – января 2025 г. Из крупных игроков только Goldman Sachs успел снизить прогноз по S&P 500 с 6 500 до 6 200 пунктов. В ближайшее время мы можем увидеть волну снижений целевых уровней индекса. К примеру, Citi не обновлял свой прогноз по S&P 500, но заявил, что акции США будут торговаться «хуже рынка».

Ожидания по уровню S&P 500 на 2025 год

Источник: Bloomberg; А-Клуб

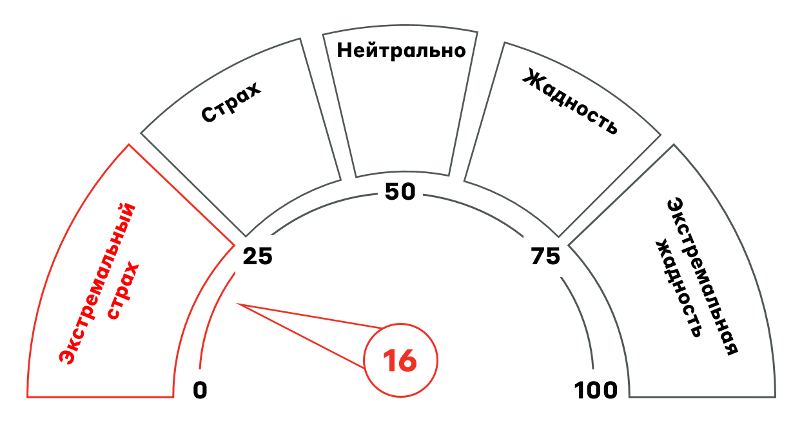

Тем временем все больше экспертов говорит, что рынок может быть локально перепродан. По индексу «страха и жадности» мы находимся в зоне «экстремального страха» с 25 февраля. На 14 марта этот индекс составляет 16 пунктов. Обычно такие затяжные периоды страха на рынке указывают на капитуляцию инвесторов перед потенциальным отскоком.

Индекс «страха и жадности» на фондовом рынке США

Источник: CNN Business; А-Клуб

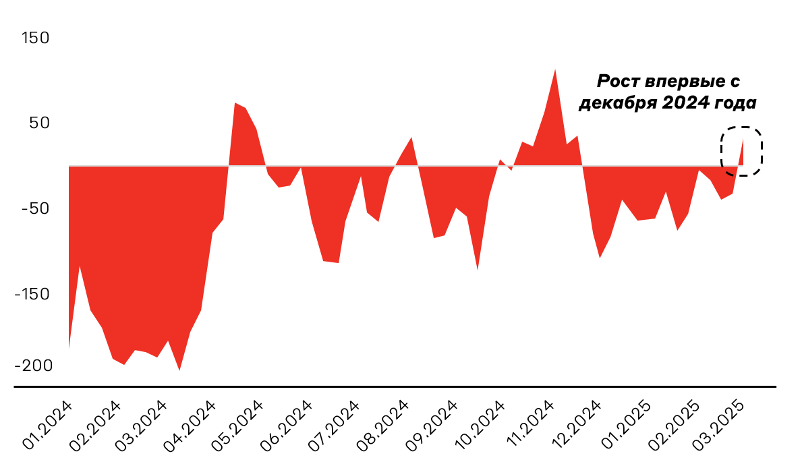

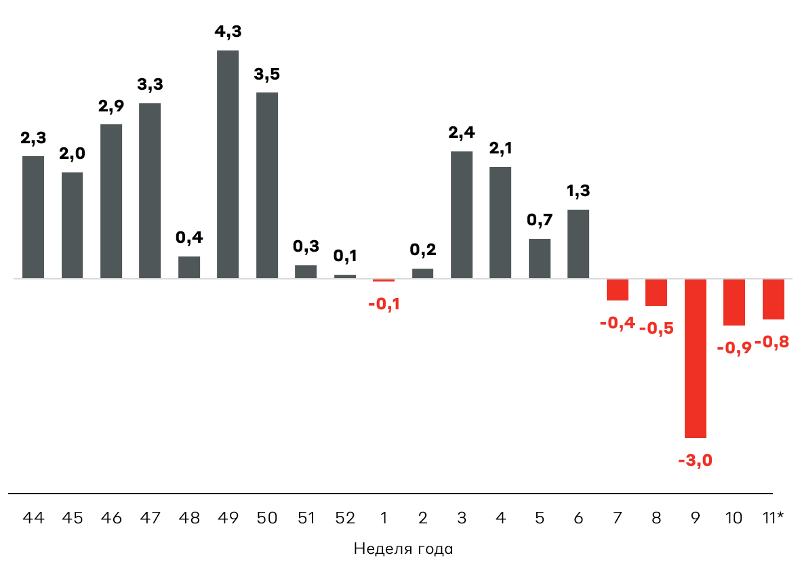

Дополнительным индикатором, который может указывать на потенциальный разворот рынка является объем чистых спекулятивных позиций во фьючерсах США. С декабря 2024 года он находился в отрицательной зоне, так как трейдеры ждали коррекции. На прошлой неделе этот показатель снова перешел в плюс, что указывает на заинтересованность спекулянтов (а также хедж-фондов) в потенциальном отскоке рынка.

Чистый объем спекулятивных позиций по S&P 500, $ тыс.

Источник: CFTC; А-Клуб

Также особое внимание стоит уделить бумагам MAG-7, которые за последние две недели продемонстрировали еще большее снижение, торгуясь, в среднем, на 20% ниже своих исторических максимумов. Это по-прежнему очень сильные бизнесы, которые являются бенефициарами политики Дональда Трампа по развитию технологий ИИ в США , а некоторые, как Tesla, получают прямую поддержку президента.

Текущие уровни цены являются интересными точками входа в бумаги MAG-7, в особенности в наиболее надежные Amazon и Alphabet. Интересен также и Microsoft, но компании предстоит разбираться с новым антимонопольным расследованием FTC, что может негативно сказаться на котировках акций.

Динамика бумаг MAG-7 относительно исторических максимумов (ATH)

* Запрещена в РФ

Источник: Bloomberg; А-Клуб

Рынок акций США находится в переломной точке, и даже официальные лица признают, что есть риски дальнейшего падения. Тем не менее даже локально на рынке вполне возможен отскок вверх. К примеру, BofA рекомендует начинать покупки от уровня 5 300 пунктов по S&P 500 (-4% от текущих уровней). В перспективе до конца года, мы, возможно, даже не достигнем уже поставленных исторических максимумов, но важнее будет избежать рецессии в экономике и сопутствующей коррекции рынка акций. Трамп считает, что рынок ждет великое будущее, но его, похоже, не достичь без таких коррекций. Поэтому в фокусе, особенно на MAG-7, старая, но надёжная стратегия – Buy the Dip.

Gold & Crypto

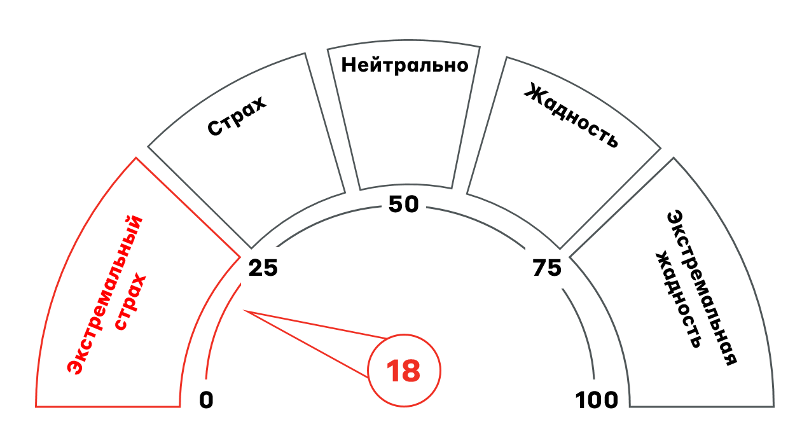

Первые недели марта были непростыми для рынка криптовалют. Мягко говоря, его штормит: 2 марта Дональд Трамп объявил, что долгожданный крипторезерв будет создан. На фоне этого цена главной криптовалюты – BTC – выросла с $85 000 до почти $95 000, но уже через два дня снизилась до $81 000. Инвесторов не устроило, что президент США не представил конкретного плана закупок криптовалюты на баланс государства, а пообещал лишь сохранять и накапливать конфискованные активы. Инвесторы остро реагируют на сложившуюся неопределенность, что выражается в росте индекса «страха и жадности», который на данный момент, как и на рынке акций, находится в зоне «экстремального страха». Текущий момент – это период капитуляции инвесторов, которые заходили в актив после ралли на фоне избрания Трампа, и сейчас, потенциально, удерживают нереализованные убытки. Для «институциональных денег» – это скорее очередная фаза накопления.

Индекс «страха и жадности» на криптовалютном рынке

Источник: CoinMarketCap; А-Клуб

Однако в реальности ситуация на рынке криптовалют похожа на то, что мы наблюдаем в акциях – отскок вверх более чем возможен, а долгосрочные перспективы, потенциально, еще более многообещающие. Инвесторы крайне эмоционально отреагировали на новость, что США не будут напрямую приобретать BTC. Но на самом деле Белый дом сообщил, что администрация Трампа намерена приобретать как можно больше BTC «бюджетно-нейтральным» способом. Главная идея, чтобы затраты на покупку не перекладывались на налогоплательщиков. Исходя из этого можно понять, что США ищут способы покупки криптовалют (а в крипторезерв, по словам Трампа, могут быть включены и XRP, SOL и ADA), и позитивные новости могут появиться в любой момент.

Нормализация начинает проявляться и в динамике чистых потоков в криптовалютные инвестиционные активы. Последние 5 недель наблюдались оттоки, однако они постепенно замедляются. К тому же крупнейший в мире управляющий активами – BlackRock – впервые включил в свой модельный портфель BTC с аллокацией в 1–2%.

Сальдо притоков/оттоков в инвестиционных криптовалютных активах, $ млрд

* Данным по спотовым BTC-ETF на 13 марта 2025 года

Источник: CoinShares; А-Клуб

Также к Трампу приближен Майкл Сейлор – основатель MicroStrategy, которая ставит своей целью накопление максимального количества BTC. Майкл – BTC-максималист, поддерживающий идею, что США должны покупать по 200 000 BTC на баланс в течение следующих 5 лет, а для финансирования закупок можно прибегнуть даже к продаже золота. Сейлор считает, что именно накопление BTC может помочь решить проблему США с погашением государственного долга, а президент США намерен сделать США криптостолицей мира. Нетрудно представить, какие могут быть перспективы у актива, предложение которого ограничено 21 млн монет.

Потенциальные уровни стоимости BTC к 2030 году

Источник: ARK Invest; А-Клуб

Ситуацию на рынке золота мы разобрали в недавнем материале.

Китай

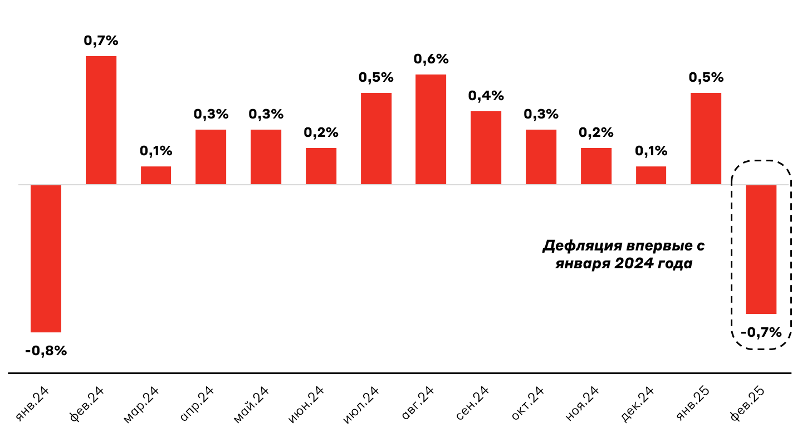

Китайская экономика находится под давлением как внешних, так и внутренних факторов. Со стороны геополитики на КНР оказывает серьёзное давление Трамп, который объявил Китай главным конкурентом США и активно втягивает страны в торговый конфликт. Противостояние, конечно, может решиться путем переговоров, но на данный момент существуют значительные риски для экономики КНР. Внутренняя проблема Китая всё та же – замедление внутреннего спроса, которая выражается в дефляции. Январские данные по инфляции обнадёжили инвесторов, показав рост на 0,5% г/г. Однако уже в феврале вернулась дефляция на -0,7% г/г (впервые с января 2024 года), что была частично вызвано более ранним празднованием Китайского Нового Года. Китайская экономика снова замедляется, и ей нужно еще больше мер стимулирования.

Динамика ИПЦ в КНР (г/г)

Источник: Investing; А-Клуб

Однако, несмотря на все проблемы, глобальные управляющие позитивно смотрят на перспективы китайского рынка. Citi даже повысил рейтинг акций КНР до overweight. Правительство Китая нацелено на дальнейшее смягчение ДКП и стимулирование экономики, а также договоренности с США по торговым вопросам. Если тарифную войну удастся решить путем переговоров, а поддержка экономики продолжится, акции КНР будут интересным инвестиционным инструментом по текущим ценам. Особенно учитывая, что Китай активно конкурирует с другими странами как в традиционных, так и в инновационных отраслях (новые модели ИИ от DeepSeek, Alibaba и прочих).

Взгляд А-Клуба

Глобальные рынки безостановочно «штормит» с момента вступления в должность Дональда Трампа. Президент США активно меняет устоявшийся геополитический ландшафт, провоцируя коррекции на рынках, проблемы в мировой экономике и в целом определенную панику инвесторов. В США уже даже ждут рецессию. Но важно понимать, что в конечном итоге коррекции временны, а источник заработка – долгосрочное инвестирование в перспективные активы.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.