IPO КИФА: торговый мост

Ключевая информация

Обзор бизнеса

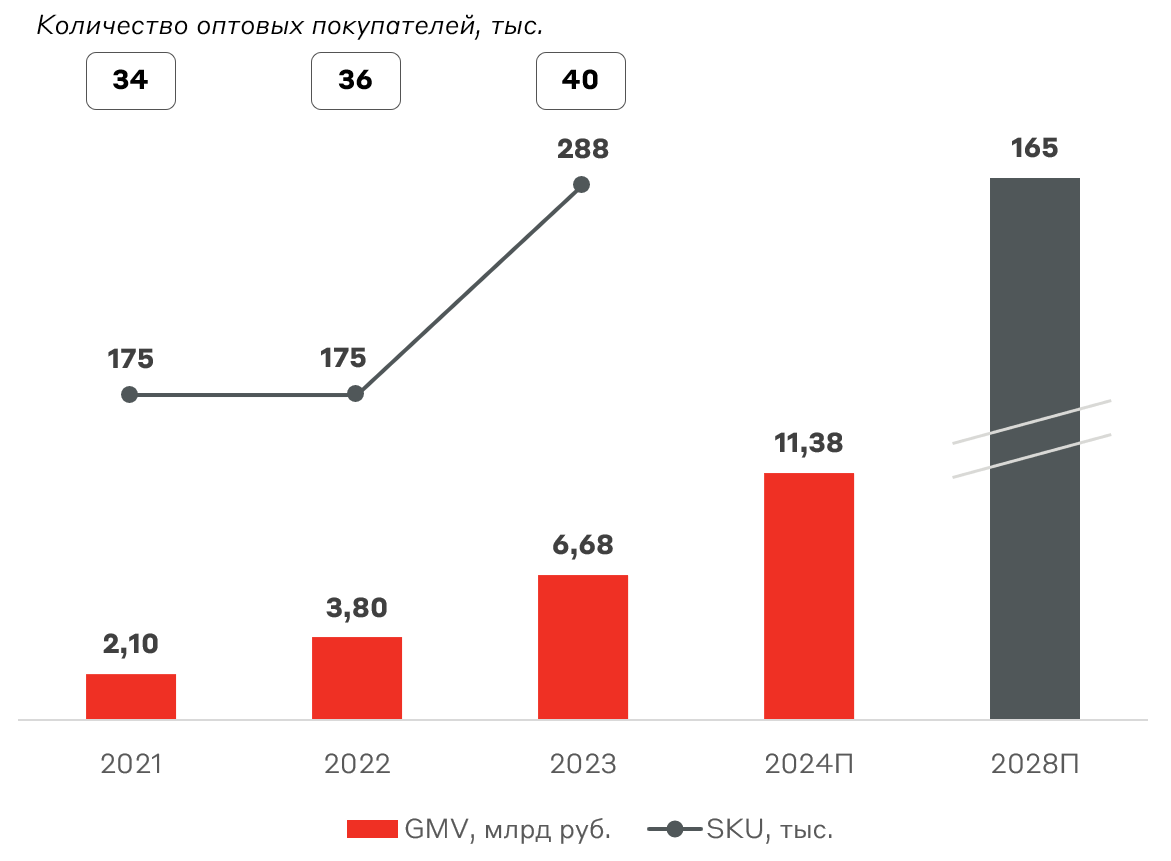

КИФА является B2B платформой цифровой торговли между Россией и Китаем. Компания осуществляет оптовые закупки в Китае с полным сопровождением сделки для клиентов: поиск поставщика, выкуп товара, логистика, таможенное оформление, сертификация и маркировка. Также в этом году компания также начала товарооборот из России в Китай. Бизнес-модель КИФА основана на помощи контрагентам на всех этапах осуществления ВЭД. Трансграничная B2B-платформа КИФА содержит более 288 тыс. SKU (товаров) и 40 тыс. оптовых покупателей.

Для пользователей КИФА доступны два сервиса – Open-Trade и Private-Trade. Первый позволяет приобретать товары из открытого каталога на сайте, второй – дает возможность согласовать индивидуальные условия сделки “под ключ.”

Оборот платформы на конец 2023 года составил 6,7 млрд руб. с амбициями по росту до 165 млрд руб. к 2028 году (доля более 4% от прогнозной B2B цифровой торговли между Россией и Китаем). Данный план предполагает средний темп роста 90% в год (CAGR), что превышает исторические значения и выглядит чересчур амбициозным.

Операционные показатели КИФА

Источник: данные Компании, А-Клуб

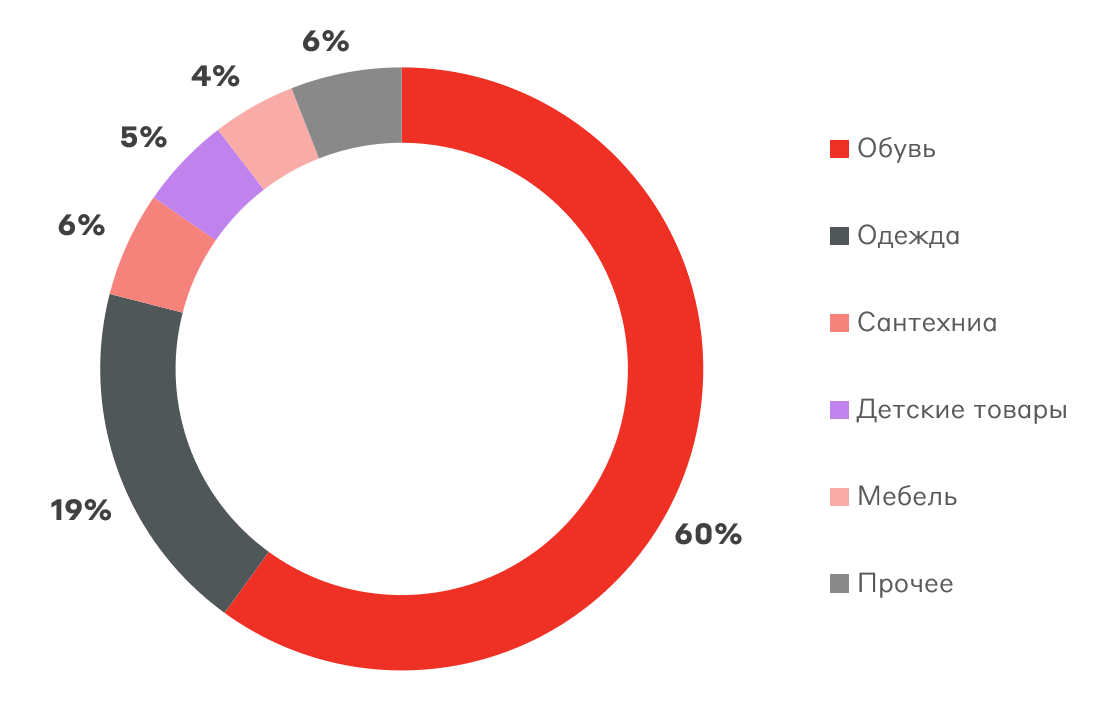

По итогам 2023 года на платформе представлены товары в более чем 10 категориях. Основным источником выручки являются обувь и одежда. В будущем компания намеревается расширить ассортимент товаров, по-прежнему фокусируясь на потребительском рынке.

Структура доходов КИФА в 2023 г.

Источник: данные Компании

Основными клиентами КИФА является малый и средний бизнес, однако развитие сервиса Private-Trade позволяет привлекать крупный покупателей.

На российском рынке нет сопоставимых аналогов КИФА. В сегменте B2B электронной коммерции КИФА можно сравнить с Alibaba и сервисом Made-in-China.com. Однако конкурентным преимуществом КИФА служит фокусирование на российском рынке и сопровождение ВЭД.

Единственным акционером КИФА является китайская материнская компания, принадлежащая на 69% основателю платформы Сунь Тяньшу.

Обзор рынка

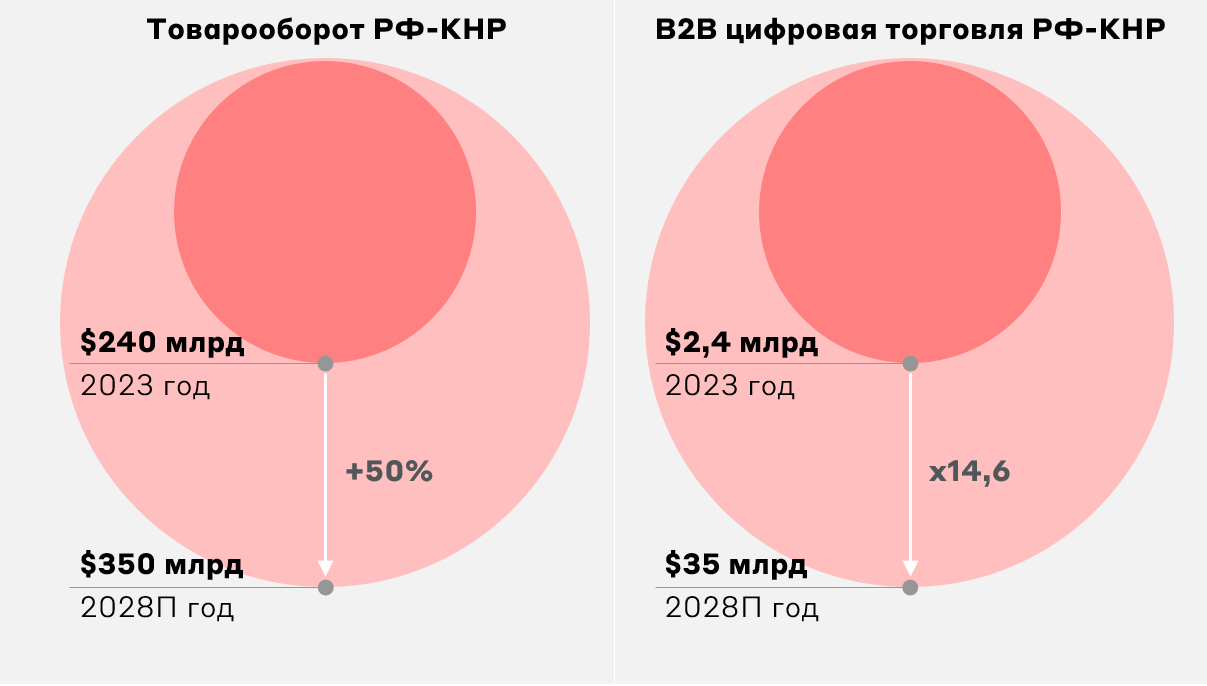

КИФА функционирует на рынке B2B трансграничной цифровой торговли между Россией и Китаем. По данным компании, в ближайшие годы произойдет кратный рост целевого рынка КИФА за счет цифровизации, чья доля может вырасти с 1% в 2023 году к 10% в 2028 году.

Источник: данные Компании, Главное таможенное управление КНР

Тем не менее крупнейшими позициями российского экспорта являются энергетические товары, а основу импорта составляет оборудование, механические устройства, наземный транспорт и электрооборудование. Ни одна из категорий не представлена на площадке КИФА, что может свидетельствовать о сложности достижения предполагаемой доли B2B-оборота, а также возможности десятикратного увеличения цифровой торговли в ближайшие годы.

Финансовые результаты

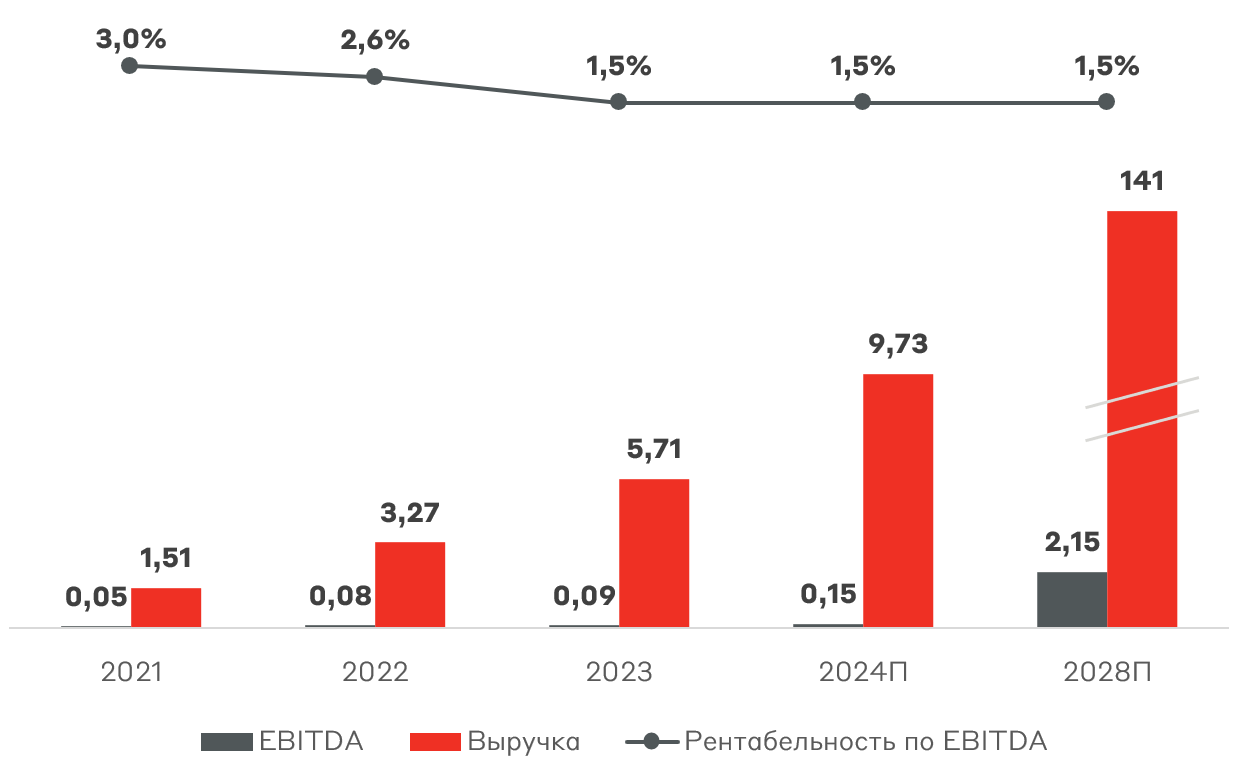

В последние 3 года КИФА демонстрировала уверенные темпы роста выручки при снижающейся рентабельности по EBITDA. Вслед за наращиванием оборота компания рассчитывает достичь сопоставимых темпов роста выручки. С учетом текущего размера КИФА и рыночной конъюнктуры гайденс менеджмента выглядит труднодостижимым.

Выручка и EBITDA КИФА, млрд руб.

Источник: данные Компании, А-Клуб

При этом рентабельность по EBITDA КИФА продолжает снижаться в связи с уменьшением маржинальности проданных товаров и низкой комиссией КИФА от сделок. Инвестиционный кейс Ozon показывает, что одновременное увеличение операционной прибыли с активным ростом продаж возможно при кросс-продажах дополнительных сервисов, таких как финансовые услуги. На данный момент КИФА не реализует подобные продукты.

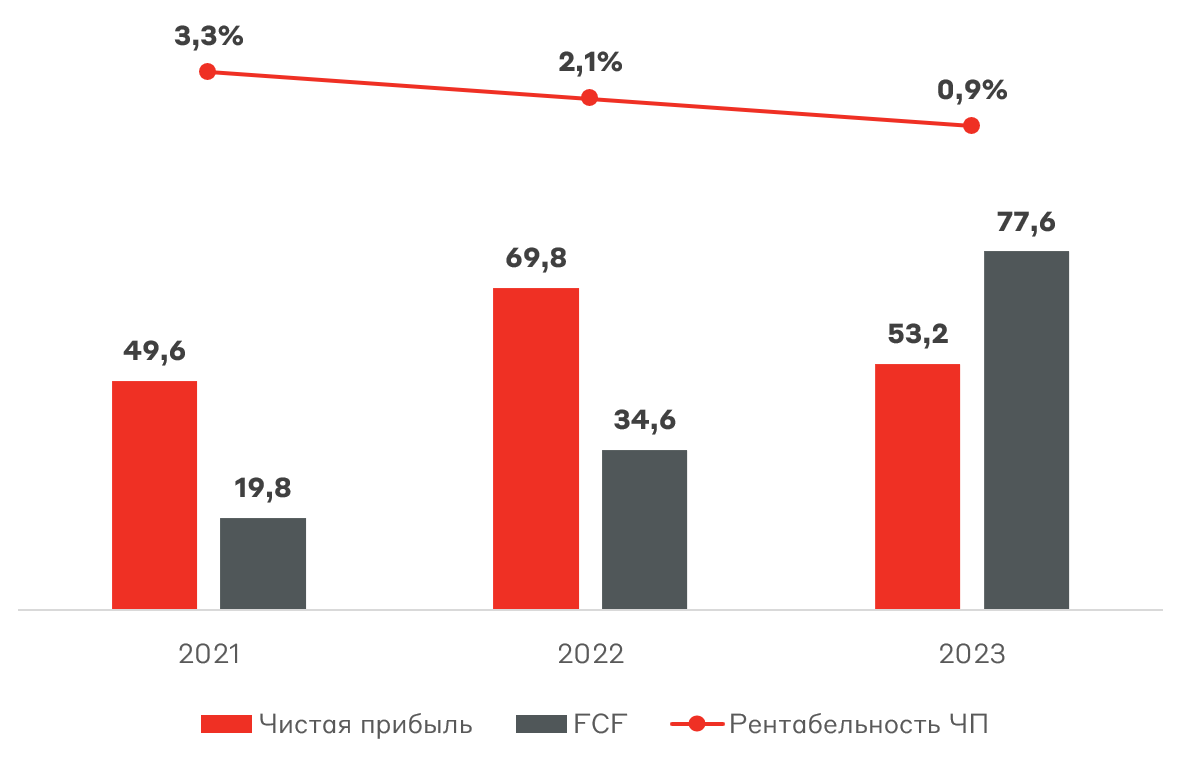

Чистая прибыль и свободный денежный поток КИФА также находится на околонулевом уровне.

Чистая прибыль и FCF КИФА, млн руб.

Источник: данные Компании, А-Клуб

Чистый долг КИФА находится практически на нулевом значении. Кредитный рейтинг от НРА – BBB. У компании выпущены облигации на сумму 200 млн руб. по ставке 14,5% на срок 3 года (до 2026 года).

Стратегия развития

1) Товарная стратегия: расширение ассортимента реализуемых категорий и добавление новых групп товаров (товары народного потребления и промышленные товары из Китая, а также товары агропромышленной отрасли из России)

2) Поэтапная стратегия: удовлетворение потребности в заключении прямых сделок, преобразование традиционной модели международной торговли и создание новой модели розничного рынка

3) Клиентская стратегия: качественное улучшение бизнеса как для поставщиков, так и потребителей

Ключевые риски

- Введение санкционных ограничений и сложности в осуществлении ВЭД

- Невозможность обеспечить цифровизацию B2B товарооборота между Россией и КНР в связи с более производственной структуры экспорта и импорта

- Риск невозможности осуществления валютных транзакций

- Изменение правил таможенного контроля

- Риск роста конкуренции после выхода на рынок крупного игрока

- Малоизвестность бренда КИФА может препятствовать реализации стратегии

Оценка бизнеса

КИФА планирует привлечь 1,7 млрд руб. (free-float 24-27%), которые будут полностью направлены в капитал компании (сделка cash-in). Данные средства будут использованы для реализации стратегии развития и финансирования инвестиционной программы.

Инвестиционная программа КИФА

Источник: данные Компании

Индикативный ценовой диапазон IPO установлен на уровне от 92 до 110 руб. за одну акцию, что соответствует рыночной капитализации КИФА от 6,3 до 7,2 млрд руб. Данный диапазон отражает оценку 0,6-0,7x P/S 24П и 42,3-48,4 EV/EBITDA 24П.

Сбор заявок продлится до 7 августа. Ожидается, что старт торгов акциями состоится 8 августа под тикером QIFA. Акции компании включены во второй уровень листинга Мосбиржи.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.