Покупать ли китайский рынок?

Новая волна пандемии привела к замедлению китайской экономики. Мы хотим рассмотреть на сколько серьезными могут быть последствия на примере прошлых локдаунов, а также дать оценку действий Народного Банка Китая в этих условиях. А самое главное – ответить на вопрос: стоит ли сохранять и наращивать позиции в акциях китайских компаний?

Ключевым приоритетом для Китая в этом году является сохранение стабильности экономического роста, которая важна для высоких рейтингов Си Цзиньпина и правящей элиты. Самое главное, что у Китая есть все ресурсы для управления тем самым ростом: в стране одна из самых низких инфляций, а также положительная реальная ставка, при этом риски ограничений из-за Covid снижаются.

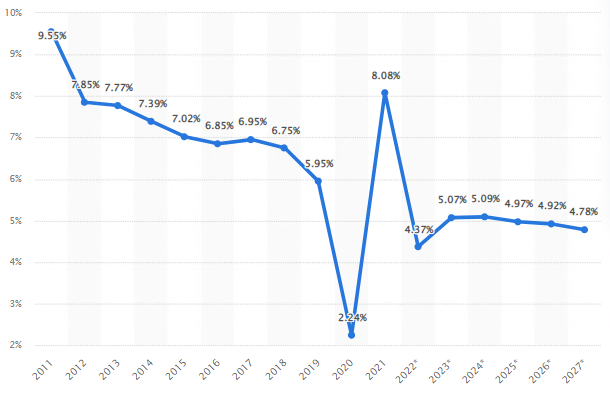

График квартального роста экономики Китая:

Долгосрочный эффект будут оказывать действия регуляторов в 2022 году, а именно ограничения в сфере образования и недвижимости. Коррекция цен на недвижимость в крупных городах и сокращение расходов на образование могут способствовать переориентации расходов домохозяйств на потребление товаров и услуг.

Важно понимать, что Китай готов к стимулированию экономики. Тем не менее регулятор страны панически не хочет развития пузырей, в связи с чем еженедельно управляет ликвидностью в банковской системе с помощью рынка РЕПО.

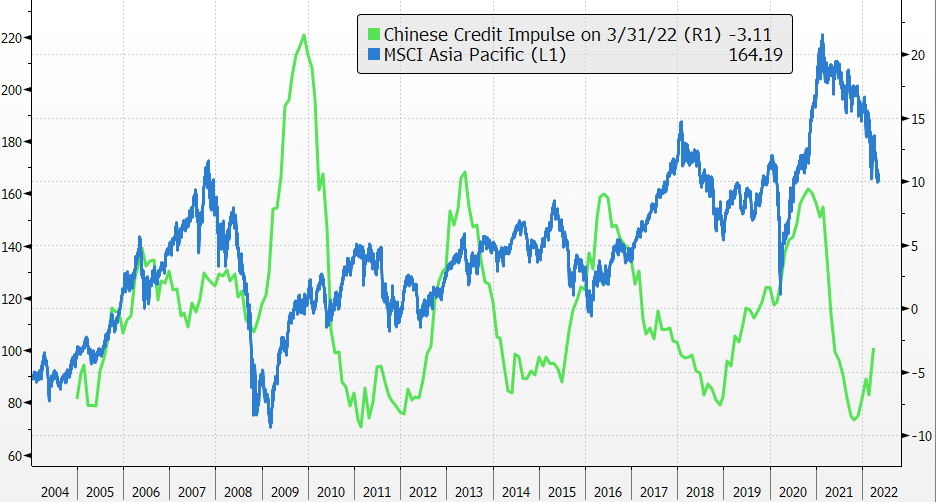

График кредитного импульса Китая и индекс MSCI Asia Pacific:

Внешние аспекты будут также оказывать влияние. Показатели экспорта Китая были очень высокими за последние два года, это стало возможно благодаря сдерживанию распространение пандемии. Рост дефицита платежного баланса развитых стран, а также желание развивать собственное производство на фоне деглобализации приведет к снижению темпов роста экспорта из КНР в среднесрочной перспективе. Данные процессы подчеркивают правильность и важность стимулирования внутреннего спроса для поддержания темпов роста ВВП Китая.

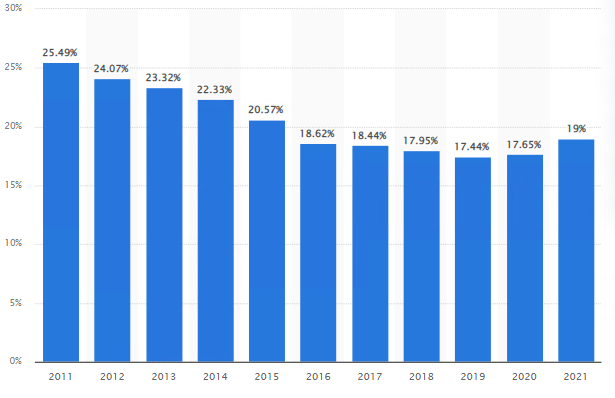

Доля экспорта в структуре ВВП Китая:

Политика государства для достижения цели по росту внутреннего потребления:

НБК уделяет большое внимание стабильности строительного сектора и готов его поддерживать благодаря более гибкой денежно-кредитной и налогово-бюджетной политике.

Чтобы вывести строительный сектор из-под удара, НБК пошел на точечное стимулирование. Так для стабильности рынка недвижимости будет создан специальный фонд для покупки ценных бумаг проблемных застройщиков, что снизит кредитные спреды и приведет к стабилизации данного сегмента долгового рынка.

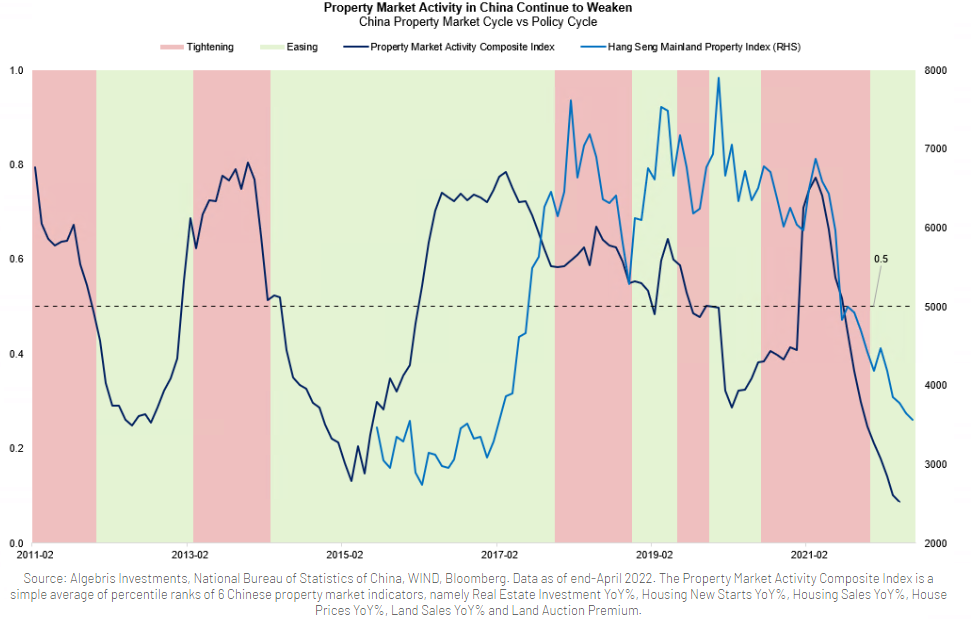

Активность на рынке недвижимости Китая:

Государственный совет уже объявил о 33 дополнительных мерах по стабилизации экономики, уделяя особое внимание фискальным льготам и инвестициям в инфраструктуру. Совокупный размер мер, объявленных в этом году, в настоящее время близок к половине размера стимулов в 2020 году.

Снижение нормы резервирования НБК повысит уровень ликвидности в системе, что будет стимулировать потребительский спрос в стране. Рынок ожидает, что текущая политическая повестка будет способствовать росту малого и среднего бизнеса, что снизит уровень безработицы и, как следствие, поддержит уровень потребления в стране.

Увеличение фискального стимулирование станет катализатором развития инфраструктуры. Ожидается, что рост инвестиций в инфраструктуру со стороны компаний ускорится в 2022 году. Данный подход позволит экономике Китая компенсировать замедление рынка недвижимости, а также стимулировать потребление за счет роста доходов домохозяйств. В долгосрочной перспективе подпитку данному тренду даст реформа 2021 года - отмена правила "1 семья - 1 ребенок".

Сектора, где мы видим перспективы, в связи с долгосрочным ростом потребления:

Независимо от политики центрального банка мы выделяем сектор автомобилестроения, в частности производителей электрокаров. Синергия развития достигается стимулированием со стороны государства, которое субсидирует покупку электрокаров, а также инвестиций со стороны частного капитала. Отдельно отметим компанию Xpeng, которая в абсолютном выражении вышла на первое место среди локальных компаний по производству электромобилей и продолжает показывать самые высокие темпы роста продаж. Несмотря на замедление экономики, общий объем продаж собранных в Китае авто вырос на 0.5% г/г до 6,51 млн единиц за 1 кв. 2022 года.

Высокотехнологичные сектора, такие как IT, без преувеличения могут стать двигателем развития экономики. Все это стало доступно за счет самой широкой сети покрытия 5G. Развитие телекоммуникационных технологий позволяет оптимизировать производство и развивать рынок IoT, в том числе сегменты автопилотирования и искусственного интеллекта. Отдельно выделим гиганта Baidu, который, по нашему мнению, остается одним из главных бенефициаров данного тренда.

Китайские компании, в особенности промышленные, конкурируют не по признаку прибыли, они сосредоточены на повышении производительности и захвате доли рынка, что в долгосрочной перспективе более выгодно, однако может не устраивать краткосрочных инвесторов. Данная стратегия присуща компании PinDuoDuo, которая применяет данную стратегию на рынке продуктов питания.

Китай, без преувеличения, является лидером в зеленой энергетике. Страна владеет единственным в мире прибыльным производителем ветряков – GoldWind и производителем 60% мирового объема фотоэлементов – Xinyi Solar, которые активно использует в конечной продукции компания Jinkosolar. Мировой тренд "Нулевых выбросов" приведет к росту доходов вышеперечисленных компаний ввиду безальтернативности и отсутствия локализации производств в развитых странах.

Рост доходов населения, высокая занятость станут основной роста потребления, где в лидерах роста остаются JD.com, Alibaba, а также более мелкие VipShop и Baozun. Стоит также отметить, что власти снижают регулирование в сегментах IT отрасли, что позитивно сказывается на их бизнес-процессах и ,как следствие, способствует росту капитализации.

Китай покупает много ресурсов у развивающихся стран, которые находятся под санкциями, что существенно снижает себестоимость любого производства и повышает его конкурентоспособность на мировой арене. По этой причине промежуточные компании, такие как нефтепереработчики и производители полимеров, получают сверх прибыли. В данном сегменте мы выделяем нефтяную компанию - China National Offshore Oil Corporation, которая неофициально является лидеров по перевалке российской и иранской нефти в Китае.

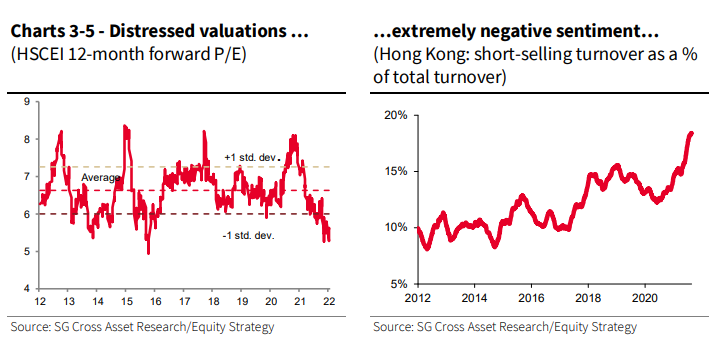

Дополнительным катализатором роста может стать низкая оценка стоимости китайского фондового рынка относительно западных площадок и своих исторических значений. Также на рынке аккумулировано большое количество шортовых позиций, что может приводить к "Short Squeeze" движениям.

Исторический график форвардного P/E китайского индекса HSCEI и график короткого интереса на акции, входящие в него:

Резюмируя, мы считаем, что в рамках иностранного портфеля акций стоит продолжать удерживать акций китайских компаний с весом от 5 до 15% в зависимости от риск-профиля инвестора.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.