Несколько слов о Pinterest

Еще до начала пандемии одним из главных драйверов роста электронный коммерции стал Social Commerce. В общем и целом, этот феномен отражает концепцию продажи товаров и услуг через интернет, в частности через социальные сети. Очевидно, что основными бенефициарами тренда стали компании так или иначе связанные с этой сферой: Meta Platforms (FB), Snap (SNAP), Twitter (TWTR), Pinterest (PINS). При этом если первые три являются классическими представителями соцсетей и мессенджеров, то Pinterest выступает своеобразной соцсетью и “визуальной” поисковой системой в одном лице.

Как это работает?

Каждый желающий загружает фотографии и прикрепляет ссылку на сайт, где лежит фото. В свою очередь, фотография выступает своеобразной визитной карточкой для сайта, продукта и услуги. В отличие от Instagram система перехода к новым картинкам в Pinterest “каскадная”, другими словами, каждый раз, когда вы нажимаете на картинку вам открывается несколько дополнительных схожих изображений. Это помогает быстро и просто находить нужные фотографии, что способствует продвижению соцсети. Так компания занимает второе место по количеству активных пользователей среди социальных сетей после FB, без учета YouTube и TikTok.

Компания успешно монетизирует особенности своей платформы за счет рекламы. Pinterest предоставляет возможность прикреплять ссылки на товары, изображенные на фотографии. По статистике 83% еженедельных клиентов Pinterest совершают покупки в Shopify. Более того, в 2015 году Pinterest стал вторым поставщиком трафика для торговой платформы.

Почему упала?

Несмотря на явные преимущества, компания скорректировалась на 65% c начала 2021 года. В чем же причина спросите вы? И тут можно выделить две основные причины. Во-первых, в период пандемии количество активных пользователей увеличилось на 30%. Многие аналитики ожидали продолжения роста, давали оптимистичные прогнозы, но этого не произошло. Последние три квартала количество пользователей вовсе снижалось 7%. Что в целом логично, так как в условиях сниженные "ковидных" ограничений, люди стали проводить больше времени вне дома и меньше в интернете. Данный тренд привел к переоценке стоимости компании. Во-вторых, слухи о не свершившемся поглощении компании платежной системой PayPal способствовали дополнительной распродажи акций эмитента.

Какие драйверы роста?

Стоит выделить три возможных триггера для роста капитализации эмитента. Во-первых, увеличение ARPU за счет роста монетизации "глобальных подписчиков". Во-вторых, увеличение количества активных пользователей на фоне ужесточения "антиковидных" из-за стремительного распространения нового штамма "Омикрон". В-третьих, возобновление риторики о поглощении Pinterest более крупным игроком.

Так стоит ли сейчас покупать Pinterest?

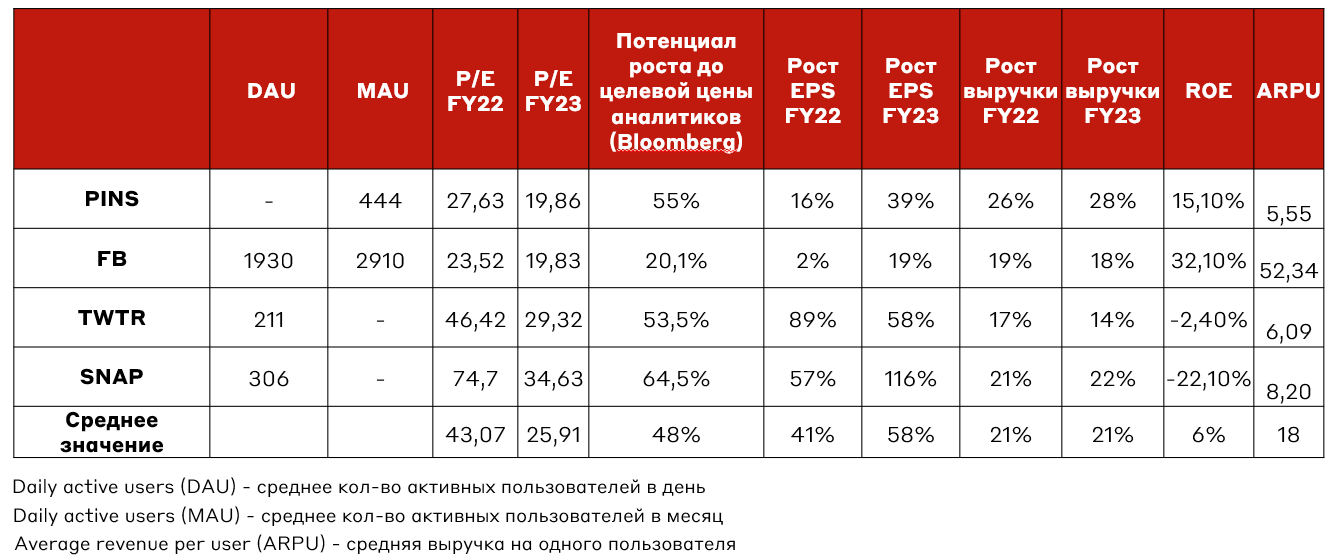

Если мы посмотрим на таблицу в самом начале, то увидим, что бумага является самым интересным эмитентом с точки зрения стоимости после Meta Platforms (FB). Тут стоит отметить, что компания уже обладает прибыльной бизнес моделью, прогнозными темпами роста выручки на уровне 30% и при этом имеет “reasonable price” в виде P/E FY2023 - 20x. Однако по-прежнему сохраняются риски оттока пользователей и высокая концентрация дохода из североамериканского региона. Учитывая недавнее падение стоимости компании, реализация потенциальных рисков будут более спокойно воспринята рынком, поскольку акция вошла в зону “fair price”. Мы держим акции Pinterest в нашем модельном портфеле "Глобальные акции" с долей 3,0%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту