ФосАгро. От камня до еды

ФосАгро – один из ведущих мировых производителей фосфорсодержащих удобрений, а также крупнейший поставщик всех видов удобрений в России и значимый игрок на Европейском рынке. Фосагро является вертикально интегрированной компанией, которая практически полностью обеспечивает себя собственным сырьем. Группа располагает горнодобывающими и перерабатывающими предприятиями в Мурманской, Вологодской, Саратовской и Ленинградской областях, собственной логистической инфраструктурой, в том числе двумя портовыми терминалами, а также крупнейшей в стране сетью дистрибуции минеральных удобрений и кормовых фосфатов.

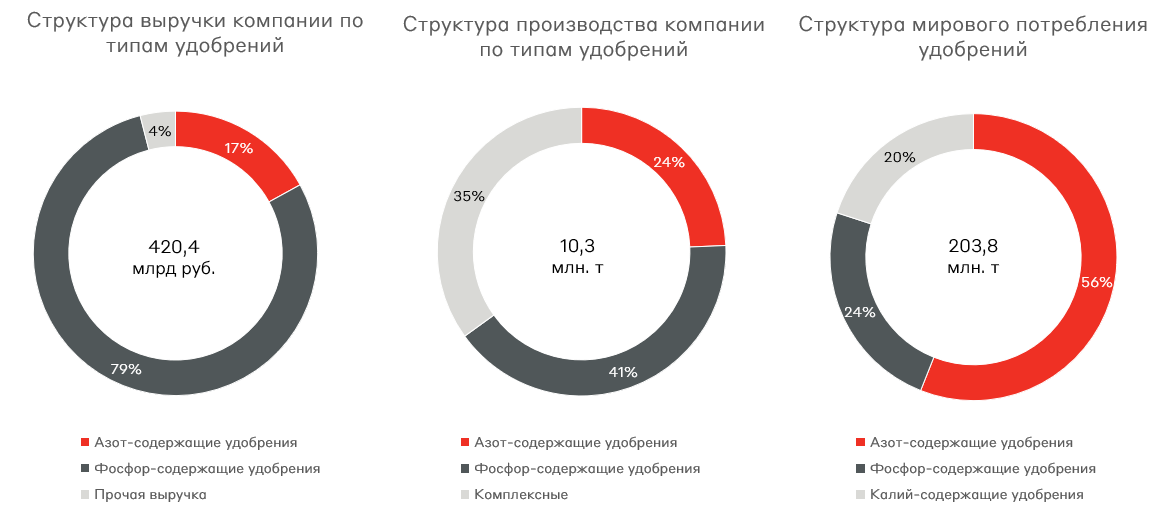

Структура выручки

ФосАгро осуществляет продажи через собственную сеть офисов более чем в 100 странах мира, а ее ключевым рынком является Россия, где компания занимает ~ 60% рынка азотных и фосфорных удобрений. Также, вместе с СНГ это крупнейший регион по объемам выручки. Другими важными рынками сбыта для компании являются Европа и Южная Америка, на них приходится более 50% ее доходов.

Динамика рынка удобрений и основные факторы влияющие на выручку компании

В сельском хозяйстве используют преимущественно три типа удобрений: азотные, калийные и фосфатные. Цены на первый вид удобрений преимущественно зависят от стоимости газа, на который может приходиться до 80% всех расходов на производство, а вот другие - в большей степени зависят от соотношения спроса и предложения на рынке.

В последние годы, стоимость всех удобрений в мире значительно выросла. Это было обусловлено сильным акцентом на продовольственную безопасность и государственной поддержкой сельскохозяйственного сектора в период пандемии. Также рост стоимости ресурсной базы и геополитические риски (к примеру ЕС ввела санкции против Беларуськалия) способствовали увеличению цен на удобрения.

Долгосрочными факторами влияющими на спрос на удобрения являются: рост населения, стоимость сельскохозяйственной продукции, изменений привычек питания, размера посевных площадей.

Ключевые преимущества компании и драйверы роста

Компания имеет один из самых высоких уровней операционной рентабельности, относительно своих западных аналогов. К примеру, маржинальность по EBITDA у Nutrien и Mosaic составляет 27% и 31%, а у ФосАгро - 45%. Это обусловлено низкой себестоимостью ресурсной базы внутри страны.

Низкий риск попадания под западные санкции поскольку компания трудно заменимую и структурно важную продукцию. ЕС не вводил ограничений на импорт фосфорсодержащих удобрений, а США внесли удобрения в список товаров первой необходимости, что исключает какие-либо запреты.

По итогам 2021 года ФосАгро не выплатил дивиденды, тем не менее есть все шансы, что компания возобновит выплаты до конца года, что будет дополнительным драйвером роста для ее капитализации

Фундаментально спрос на продукцию компании будет расти, на фоне увеличения населения планеты

Ключевые риски

Ограничение экспорта удобрений со стороны регулятора снижает потенциал роста компании на фоне высоких цен на них в мире. Около 70% выручки компания получает за рубежом. Ограничение экспорта также может привести к перенасыщению внутреннего рынка и падению цен на удобрения

Проблемы с экспортом в страны ЕС и Северной Америки на фоне логистических ограничений на фоне западных санкций

Укрепление рубля и возможное снижение стоимости удобрений на глобальных рынках будет оказывать давление на доходы эмитента

Стоит ли покупать?

C начала года, несмотря на общий обвал Российского фондового рынка акции ФосАгро выросли на ~40%. Таким образом, стоимость компании по показателю P/E составила 8x, что в целом дороже значений широкого индекса и ограничивает дальнейший потенциал роста компании, однако и причин для снижения нет за счет растущих доходов. Тем не менее, повышенная волатильность в бумагах компании может позволить зарабатывать на нем включая в структурных продуктах.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.