Тонкая настройка рынка нефти дает свои плоды

За последние недели нефтяные котировки обновили годовой минимум, а волатильность рынка значительно возросла. Почему это происходит и чего ожидать дальше?

В ежемесячном отчете ОПЕК картель подтвердил, что в апреле рынок нефти оставался профицитным. Согласно планам на май организация сократит добычу нефти и конденсата на 1.6 МБС. Данное снижение приведет к формированию на рынке дефицита, который можно оценить ~0.5-1% в зависимости от фактического уровня сокращения, так как текущие цены продажи комфортны для ряда нефтедобывающих стран, что может привести к неполному соблюдению ими своих обязательств.

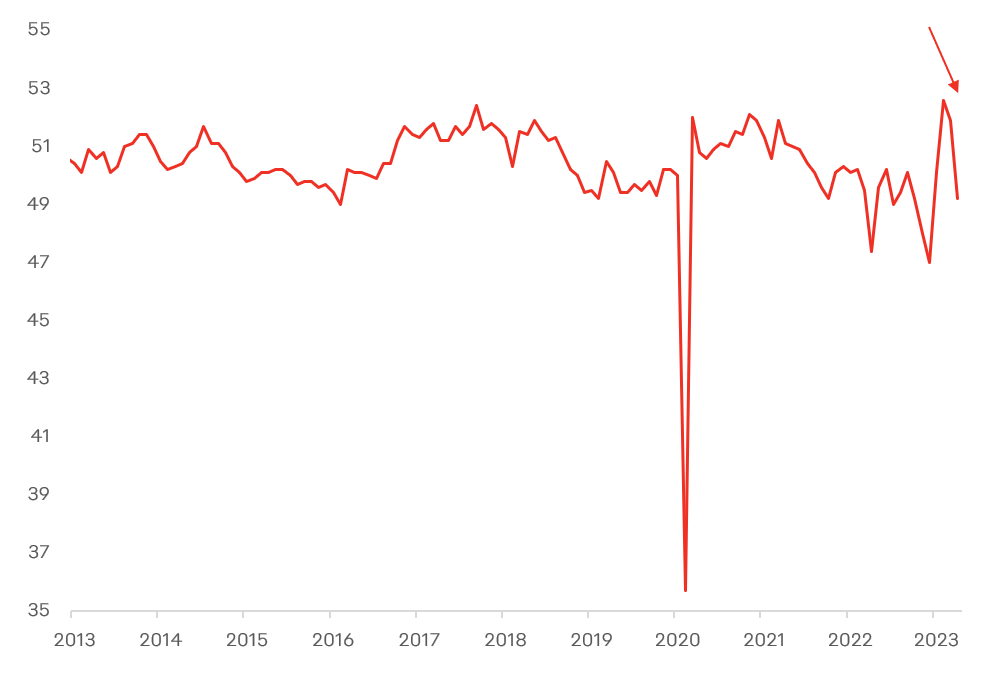

При построении прогноза по ценам на нефть на 2023 год большинство инвестиционных банков основывались на факторе восстановления китайской экономики за счет ее открытия после COVID. Однако, уже прошло 4 месяца, а китайская экономика не спешит восстанавливаться теми темпами, которыми ожидалось. Например, апрельский индекс промышленного PMI составил 49,5 пунктов, что свидетельствует о замедлении промпроизводства. В то же время сфера услуг действительно показывает значительный прирост: в апреле PMI по сфере услуг составил 56,4 пункта. Напомним, что значения индексом PMI выше 50 указывают на рост, значения ниже 50 – на снижение соответствующего компонента экономики. Иными словами, ожидания по поводу прироста спроса на нефть со стороны Китая не оправдываются.

Динамика производственно PMI Китая

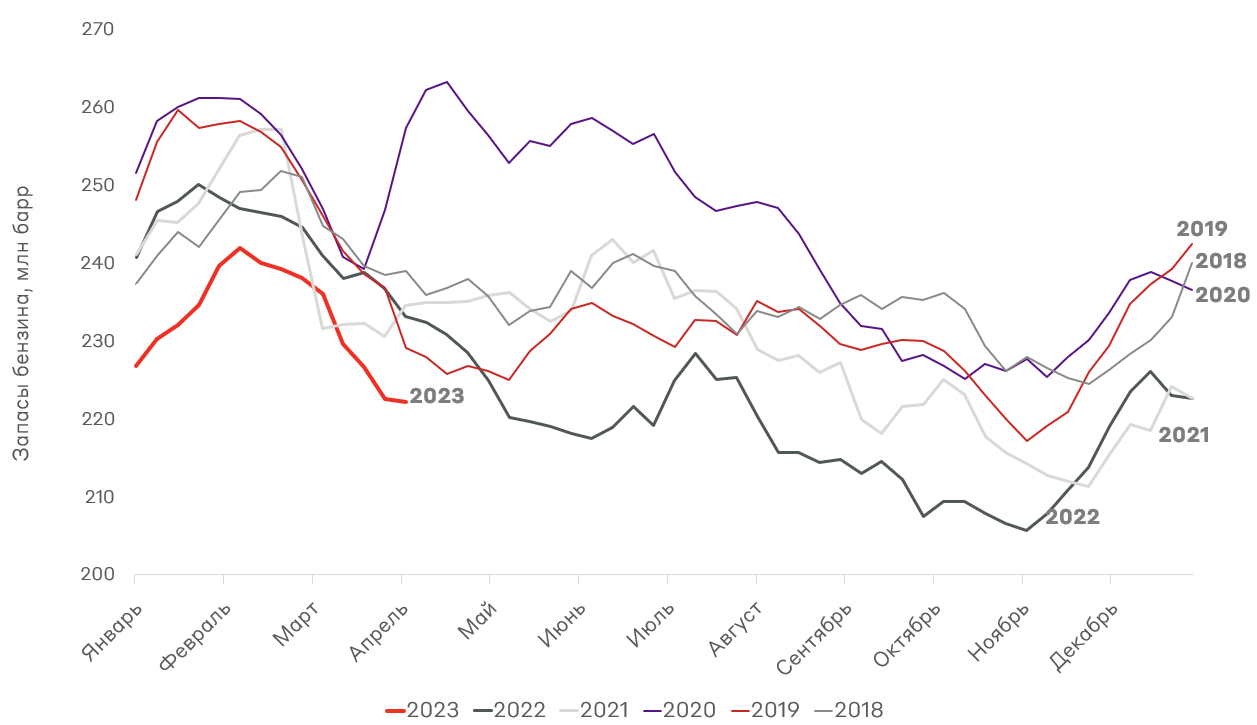

При этом в США, после слабого начала года имеет место быть восстановление производственного PMI: а апреле он вырос с прежних 49,2 до 50,2 пунктов. Также в США начинается автомобильный сезон, который традиционно приводит к повышенному потреблению топлива. И здесь важно напомнить, что запасы бензина и нефти находятся на минимумах за несколько лет и десятилетия соответственно. Что в условиях сокращения добычи ОПЕК может спровоцировать рост цен сначала на бензин, а затем уже и на нефть.

Динамика стратегических запасов бензина в США за последние 5 лет

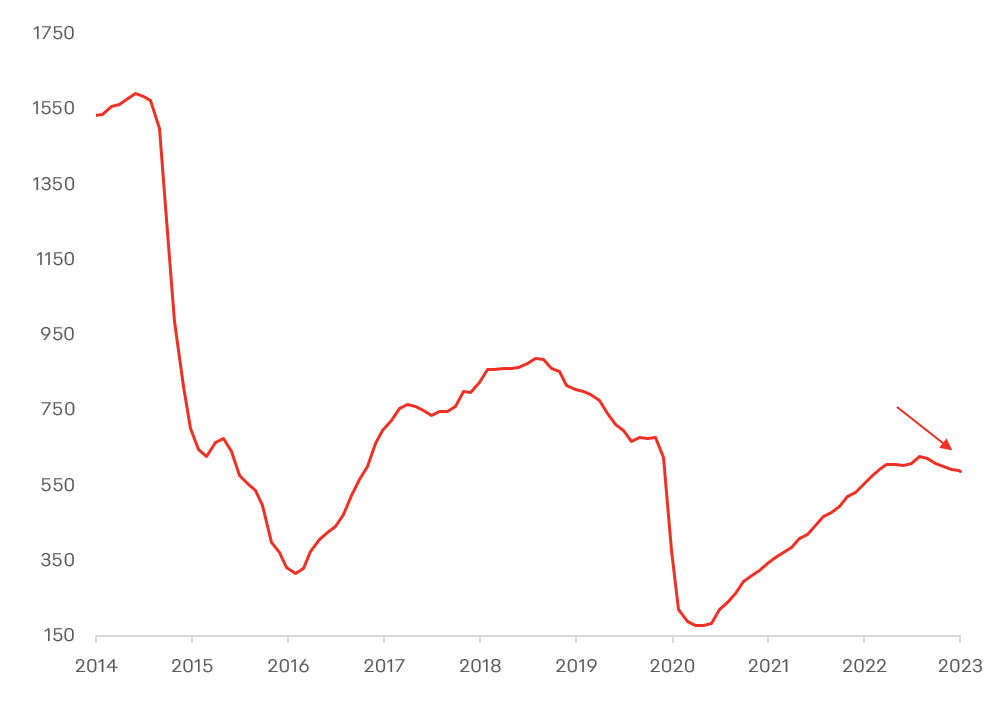

Вместе со снижением добычи странами ОПЕК в скором времени мы увидим снижение добычи стран, не входящих в ОПЕК. В подтверждение наших тезисов стоит рассмотреть динамику изменения действующих буровых платформ в США, а также оценить риторику банков, которые все чаще закрывают доступ нефтегазовым компаниям к финансированию разведки и запуска новых месторождений. И конечно нельзя забывать о необходимости пополнения нефтяных стратегических запасов США: буквально в феврале профильное ведомство проводило покупки по ценам около $70 за баррель.

Количество нефтяных буровых станций в США

Резюмируя вышеперечисленные факты, можно сделать вывод, что несмотря на риски и уже реальные данные о надвигающейся мировой рецессии, рынок нефти, будет подвергаться «тонкой настройке» странами ОПЕК+, что обеспечит стабильность цен. Вероятным диапазоном минимальных цен на нефть, по нашим оценкам, стоит считать $75-$80. При длительном нахождении нефти ниже этих значений, у стран ОПЕК+ будет соблазн влиять на котировки или вербальными интервенциями, или, если они не будут работать, изменением параметров добычи. При этом средние значения должны соответствовать ценам, которые основные страны участницы заложили в свои бюджеты. А это ~$80-$90.

Следовательно общий диапазон цен по марке Brent, с высокой долей вероятности, будет от $75 до ~$95. Для российской нефти, равно как и российского бюджета, это означает средние цены на уровне $60-65 за баррель, что при среднем курсе USDRUB на уровне 75-80 обеспечит наполнение бюджета в изначально намеченных границах.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.