Российские нефтяники: взлет против ветра

Ключевая информация

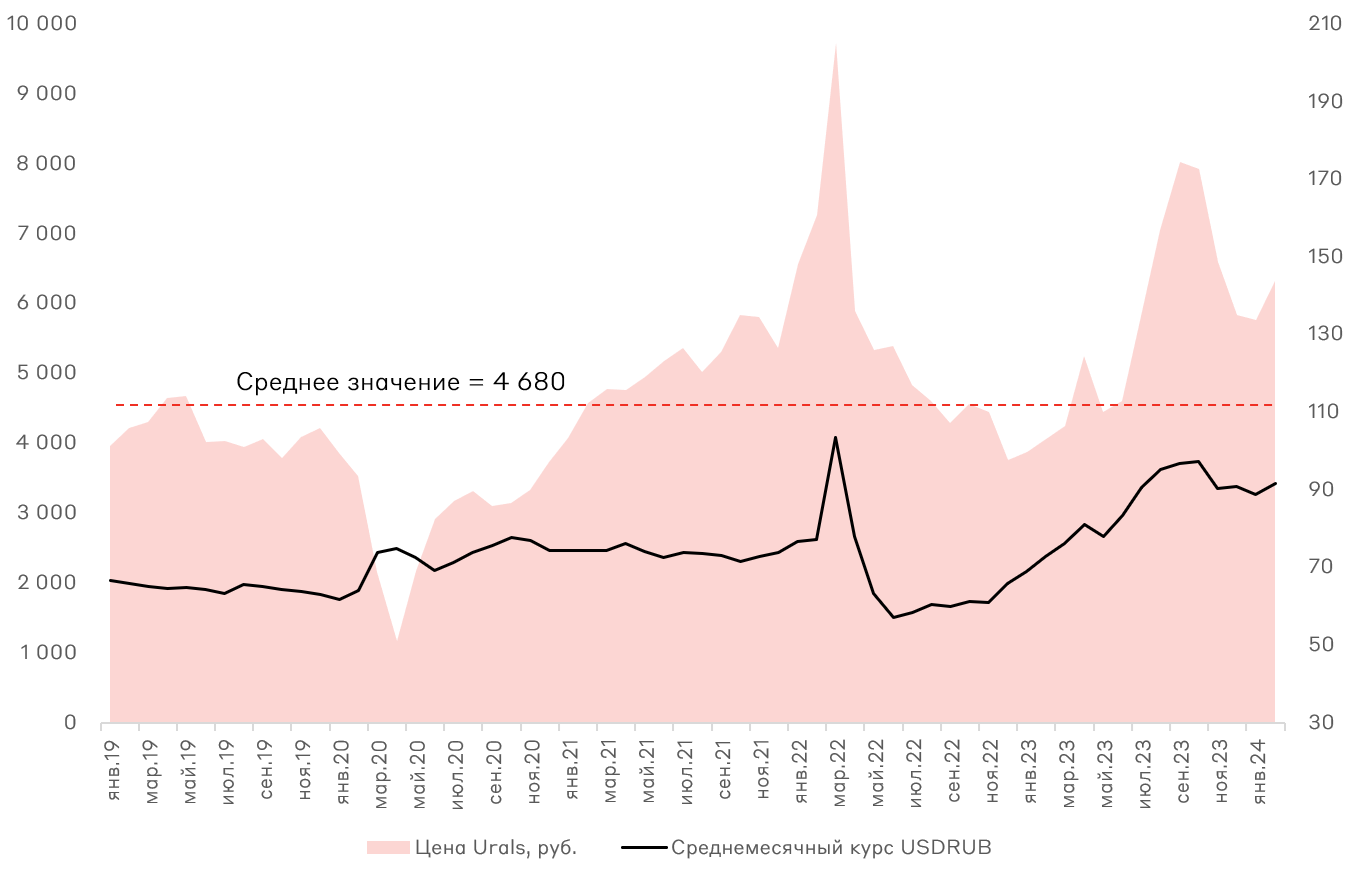

Рынок нефти

Текущая конъюнктура на рынке нефти отражает комфортную среду для российских нефтедобытчиков. Цены Urals в рублевом эквиваленте превышают средние показатели за последние 5 лет, что обеспечивается как высокими ценами на нефть, так и комфортным курсом валюты.

Динамика цен на нефть марки Urals, руб./баррель

Источник: Банк России, Минфин России

В бюджете РФ на 2024 год Минфин России закладывает цену на российскую нефть $71,3/барр., а курс рубля к доллару – 90,1. Следовательно, цена нефти Urals прогнозируется на уровне 6 424 руб./барр. (в феврале – 6 315 руб./барр.). Несмотря на снижающиеся объемы добычи, прогнозная цена нефти позволит российским нефтяникам удержать высокую рентабельность.

Ключевым источником риска для нефтяной отрасли России являются атаки дронов по нефтеперерабатывающим мощностям, что может привести к существенному снижению объемов добычи. По данным Reuters, около 7% суммарной мощности переработки нефти на российских НПЗ находятся в режиме аварийного простоя.

Лукойл

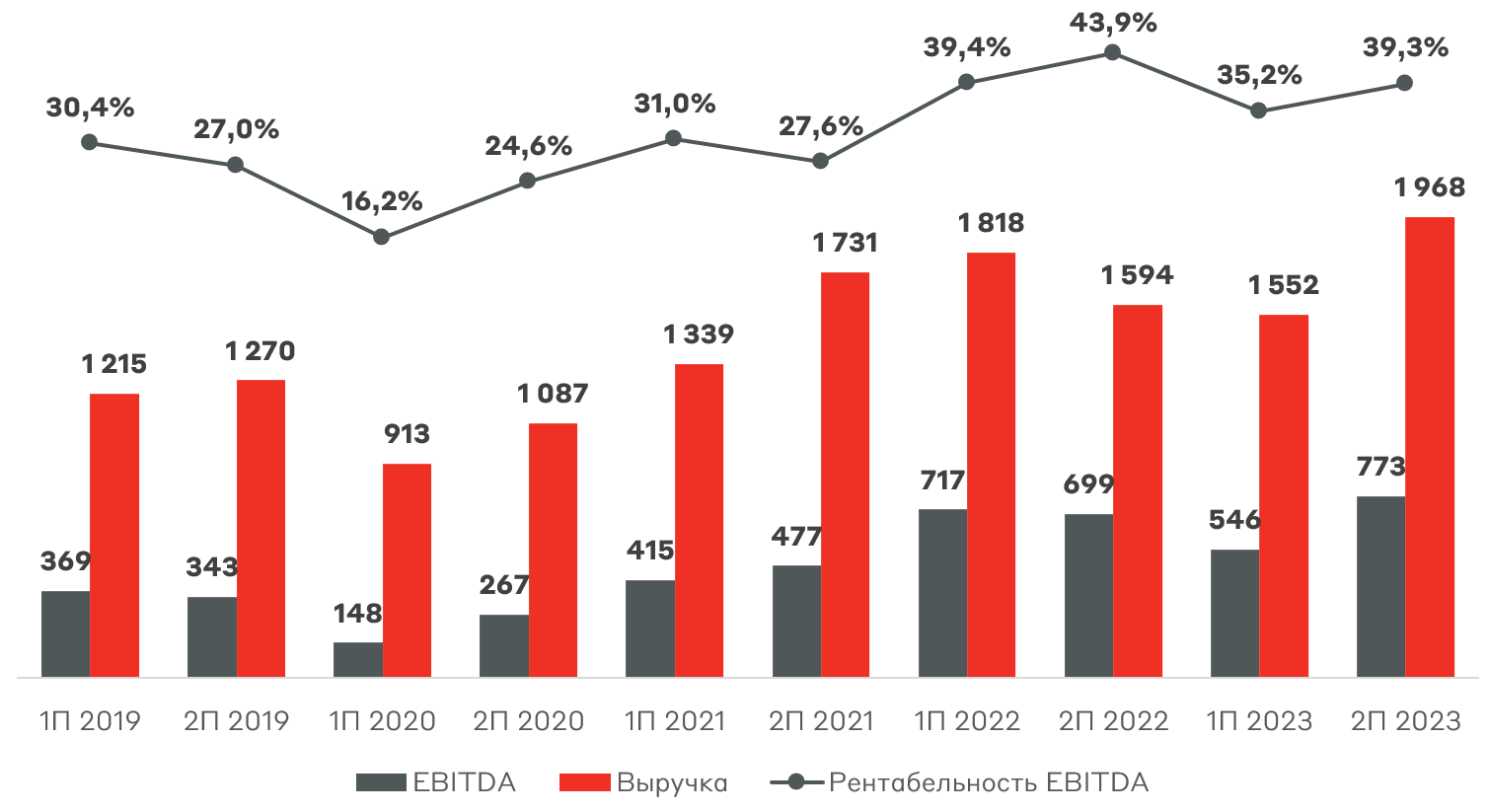

Лукойл исторически является наиболее эффективным российским нефтяником с одной из самой высокой дивидендной доходностью. Мы выпускали разбор отчета компании за 2023 год, где подробно описали текущее положение дел в Лукойле.

Выручка и EBITDA Лукойла, млрд руб.

* Распределены пополам

Источник: данные Компании

В течение 2023 года Лукойл демонстрировал рекордную рентабельность по EBITDA, что при текущих ценах, вероятно, сохранится, а потенциальный выкуп акций у нерезидентов может стать катализатором роста акций.

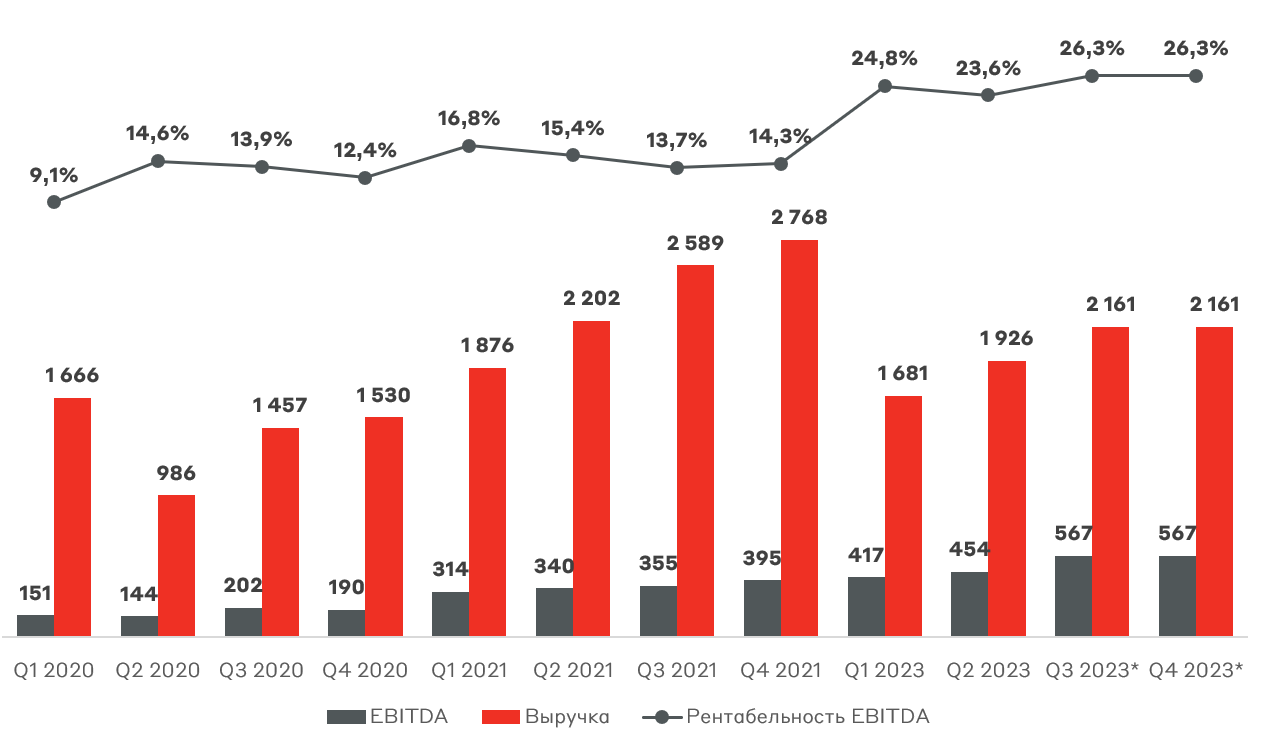

Роснефть

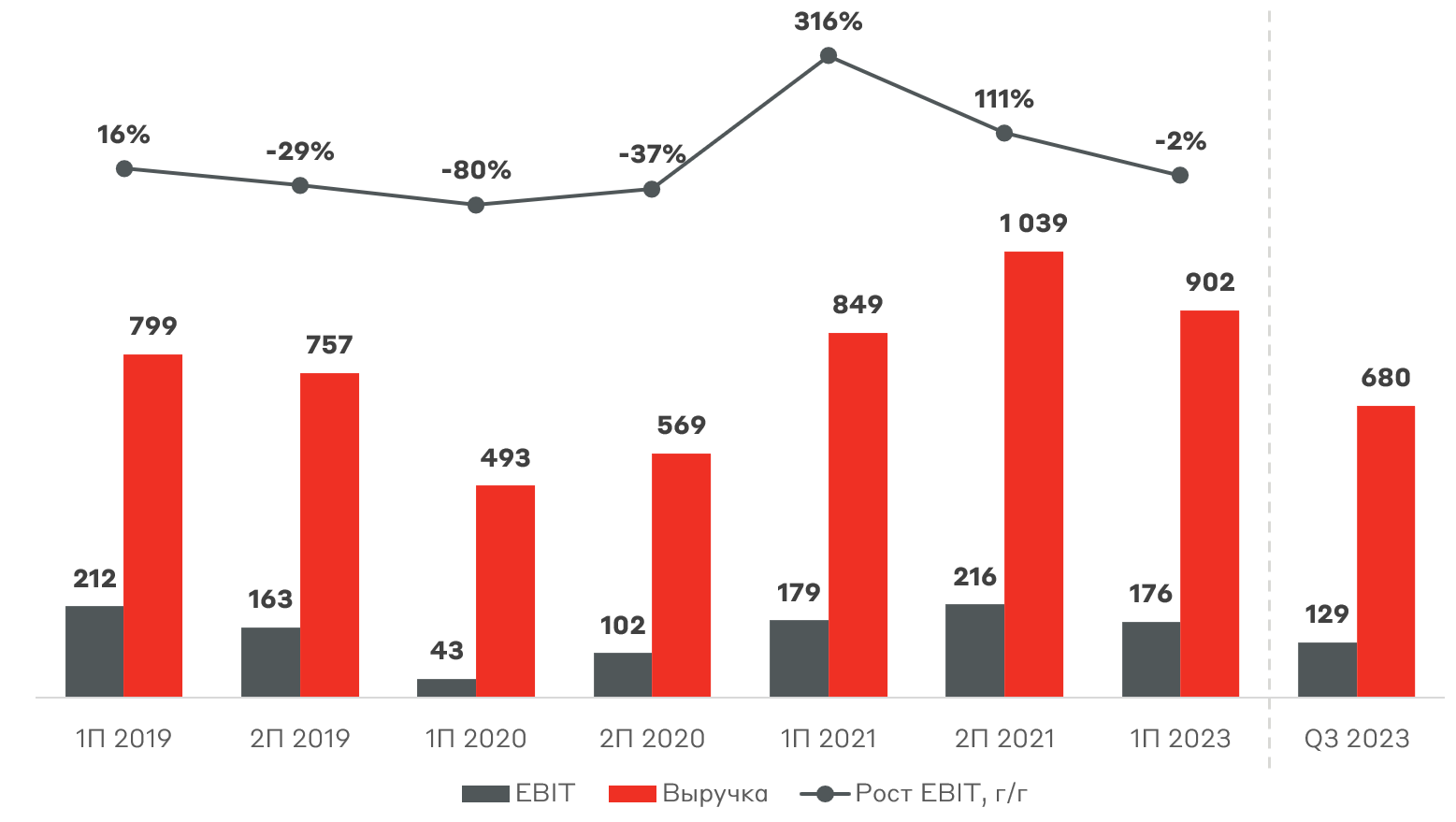

Роснефть, наравне с Лукойлом, продемонстрировала рост рентабельности бизнеса, несмотря на сопоставимый уровень выручки. Во многом это было обеспечено наращиванием добычи газа на фоне ограничений по добыче нефти в рамках соглашения ОПЕК+. По нашим оценкам, рентабельность газового бизнеса превышает 30%, обеспечивая интенсивную динамику EBITDA. Напомним, что в 2023 году рост производства газа составил 25% г/г с добычей 92,7 млрд куб. м, что выше показателя Новатэка.

При этом рост чистой прибыли (52,6% г/г) превысил рост EBITDA, во многом благодаря рекордному III кварталу. Рост процентных расходов, налогов и снижение выплат по демпферу привели к снижению чистой прибыли относительно первых кварталов.

Выручка и EBITDA Роснефти, млрд руб.

Источник: данные Компании

Более низкая чистая прибыль привела к сокращению дивидендной базы – за второе полугодие 2023 года мы ожидаем выплату 29 руб./акцию вместо изначальных 33 руб./акцию. Однако поддержку котировкам должен оказать обратный выкуп акций, который будет рассмотрен советом директоров 28 марта.

В 4 квартале Роснефть частично утратила сверхдоходность 2023 года, что может быть связано с разовыми (one-off) расходами. Однако сильной стороной компании остается защищенность от налоговых донастроек, развитие газовых мощностей и рост добычи в ближайшие годы за счет реализации проекта «Восток ойл».

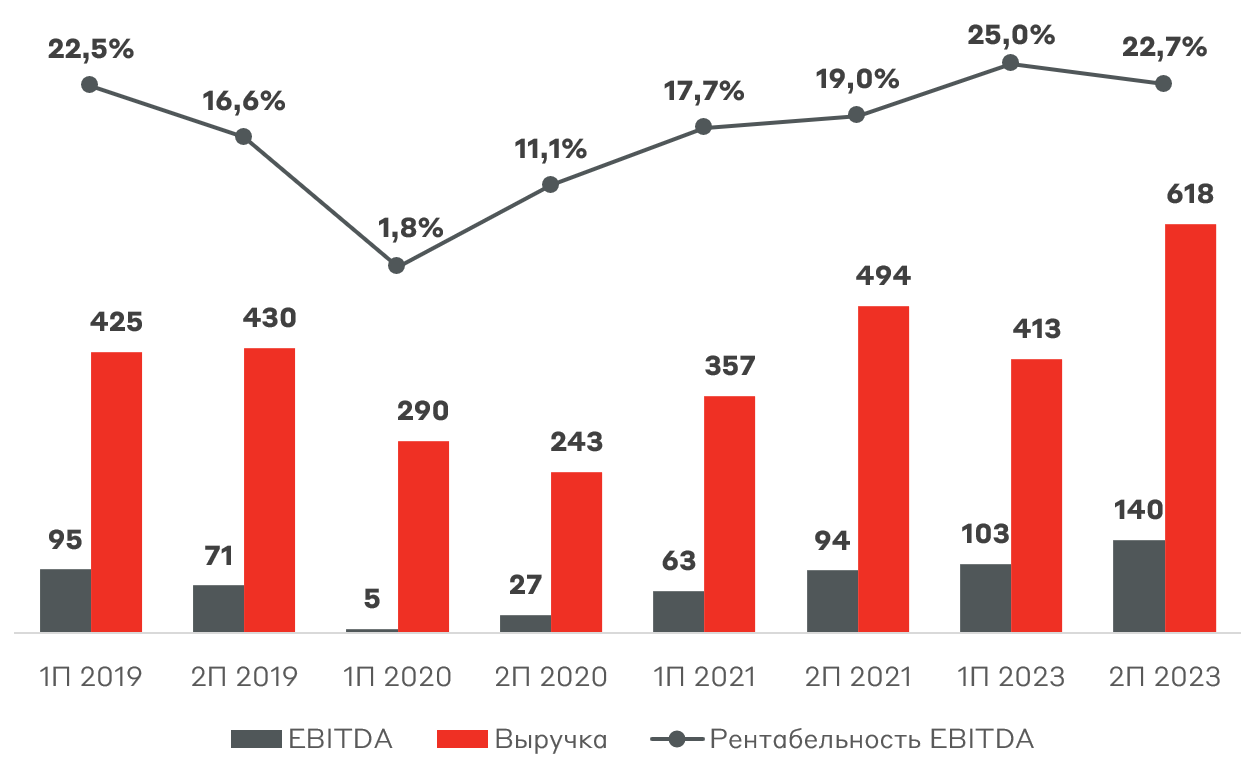

Татнефть

В 2023 году добыча нефти и газа Татнефти осталась на уровнях позапрошлого года, из-за чего компания сфокусировалась на развитии направления с высокой добавленной стоимостью – нефтепереработки. Объем произведенных нефтепродуктов вырос на 6% г/г до 16,92 млн т. Однако возврат топливного демпфера в полном объеме с октября 2023 года отразилось в снижении рентабельности показателей уже за второе полугодие.

Выручка и EBITDA Татнефти, млрд руб.

Источник: данные Компании

Важной составляющей привлекательности Татнефти является стабильная выплата дивидендов. В 2024 году аналитики Alfa CIB допускают расширение базы расчета дивидендов до 100% чистой прибыли (рынок прогнозирует выплату 75%).

Снижение рентабельности Татнефти в 4 квартале произошло из-за ориентации на нефтепереработку. Однако позитивным моментом является удаленность производственных мощностей от боевых действий. Ключевым фактором в инвестиционной привлекательности Татнефти станет решение о коэффициенте дивидендных выплат.

Газпром нефть

Во втором полугодии 2023 года Газпром нефть показала рекордную выручку и EBITDA благодаря высоким ценам. По итогам 9 месяцев компания направила на дивиденды 82,94 руб./акцию, что выше установленного дивидендной политикой коэффициента выплаты 50% от чистой прибыли. Если Газпром нефть установит новый коэффициент на уровне 75%, как по итогам 9 месяцев, то финальная выплата за 2023 год может составить 18,5 руб./акцию (дивидендная доходность 2,4%).

Выручка и EBITDA Газпром нефти, млрд руб.

Источник: данные Компании

Газпром нефть показала уверенные результаты за 2 полугодие, однако также пострадала от возврата демпфера в 4 квартале. Динамика финансовых показателей компании в конце года соответствует Роснефти и Татнефти. Компания, вероятно, будет увеличивать коэффициент выплаты дивидендов для финансирования основного акционера – Газпрома. Рыночная оценка компании закладывает данный сценарий, однако даже так суммарная дивидендная доходность не превышает 12%.

Сургутнефтегаз

Сургутнефтегаз исторически является наименее прозрачным игроком в секторе с точки зрения отчетности и корпоративного управления. Выручка и операционная прибыль в 2023 году находились чуть выше исторических уровней, однако финансовые результаты компании во многом определяются переоценкой валютных активов. Поэтому мы сфокусируемся на расчете потенциальных дивидендов за 2023 год.

Выручка и EBIT Сургутнефтегаза, млрд руб.

Источник: данные Компании

По нашим оценкам, валютная составляющая “кубышки” - 73%, что транслируется в ожидаемый дивиденд по итогам года в размере 12,2 руб./акцию – дивидендная доходность 19,8% (привилегированные акции).

Большой дивиденд Сургутнефтегаза во многом определяется ослаблением рубля в 2023 году и будет меньше по итогам 2024 года. Это ограничивает инвестиционную привлекательность привилегированных акций Сургутнефтегаза, и мы полагаем, что высокая доходность уже “в рынке”.

Башнефть

После сильного отчета за 3 квартал 2023 года акции Башнефти привлекли внимание многих брокеров. Финансовые результаты компании имеют сопоставимую динамику с материнской компанией – Роснефтью. По показателям выручки и EBITDA во втором полугодии - рекордное значение, однако рентабельность EBITDA в 4 квартале снизилась до 15%.

Выручка и EBITDA Башнефти, млрд руб.

Источник: данные Компании

По итогам года Башнефть может направить на дивиденды до 252 руб./акцию – дивидендная доходность 11,9%. С учетом дивидендной политики по выплате 25% чистой прибыли и прогнозных значениях выплат Башнефть не представляет инвестиционного интереса. Материнская компания Роснефть обладает большими драйверами роста, включая проект «Восток Ойл» и развитие газового бизнеса. Также существует риск сокращения добычи, выполняя нормативы, направленные на Роснефть.

Взгляд А-Клуба

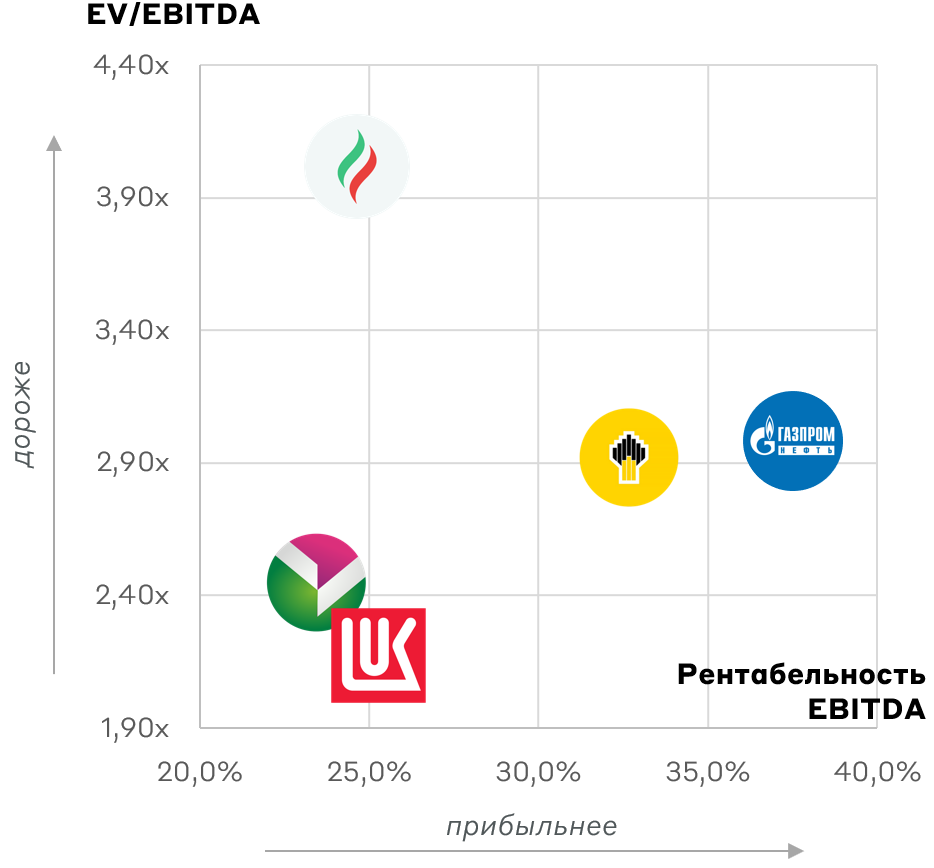

Среди российских нефтяников наибольший дисконт сохраняется в акциях Лукойла. При этом компания сохранила высокую рентабельность во 2 полугодии. Нашими фаворитами в секторе являются Лукойл и Роснефть. По Татнефти, Газпром нефти, Сургутнефтегазу и Башнефти мы сохраняем рекомендацию HOLD.

Сравнительная оценка российских нефтяников

Источник: А-Клуб

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.