Российские нефтяники: санкции не помеха

Российские нефтяники представили отчетность по МСФО за 2 квартал 2023 года. Все компании показали сильные финансовые результаты, что стало отражением высокой цены на нефть и сузившегося спреда марки Urals к Brent до рекордно низких значений около $10 за баррель. Кратко разберем отчетности Лукойла, Роснефти, Газпром нефти, Татнефти и подробнее остановимся на Транснефти.

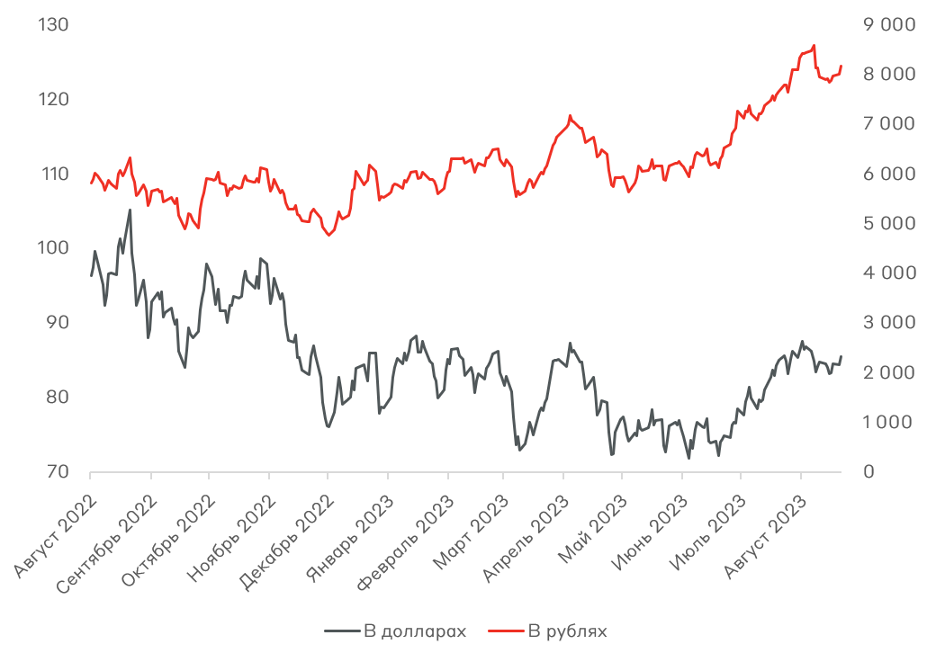

Ключевым графиком для российских нефтяников является цены на нефть в рублях. Средняя цена на нефть Brent в рублях составила 6 304 руб./барр. во 2 квартале, находясь на высоком уровне, однако чуть ниже, чем в 2021 году (на 6%). В 3 квартале ситуация стала еще благоприятнее за счет ослабевшего рубля. Средняя цена в 3 квартале к настоящему моменту составляет 7 674 руб./барр. Мы продолжаем оптимистично оценивать рынок нефти на второе полугодие, ожидая продолжение восходящего тренда на фоне дефицита на рынке (цена 85-90 долл./барр.), что положительно для доходов российских нефтяников.

Динамика цен на нефть марки Brent в долл. и руб. за барр.

Лукойл

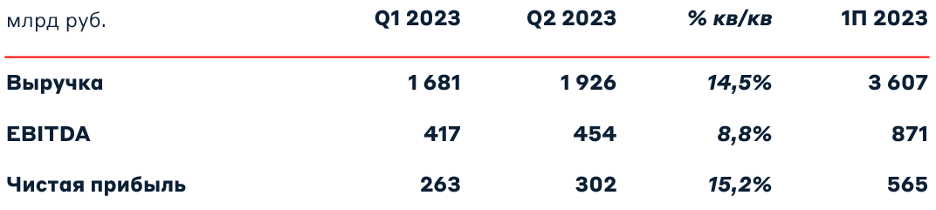

Главной звездой российского рынка стал Лукойл. В 1 полугодии компания заработала 3,6 трлн доходов и 565 млрд руб. чистой прибыли. Сравнительная база отсутствует, но показатели EBITDA и чистой прибыли превышают данные 2021 года. Самым интересным стала информация о наличии более 1 трлн рублей на балансе компании в качестве денежных средств. Этих денежных средств хватит как на выкуп акций у нерезидентов (эффективные расходы около 388 млрд руб.), так и выплату дивидендов с доходностью ~16%.

Финансовые результаты Лукойла

Лукойл отчитался выше ожиданий аналитиков, показав лучшие результаты в секторе. Мы удерживаем компанию в МП «Российские акции», так как ей удается эффективно генерировать экспортную выручку с минимальным дисконтом.

Роснефть

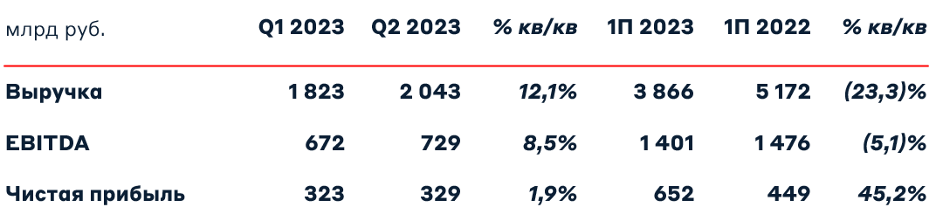

Роснефть также продемонстрировала высокую динамику роста операционных показателей в 1 полугодии. Несмотря на падение выручки к прошлому году на 23% до 3,87 трлн руб., чистая прибыль выросла на 45% до 652 млрд руб. Это позволяет рассчитывать на выплату 30,8 руб./акцию (5,5% доходность) в качестве дивидендов по итогам полугодия. Положительным моментом является увеличение добычи газа практически на треть, выведя Роснефть на первое место среди независимых производителей газа в РФ. Данное направление является более маржинальным и обеспечивает дополнительную прибыль компании.

Финансовые результаты Роснефти

Сокращенная отчетность не позволяет сделать выводы о детальном положении в бизнесе, однако рост добычи и высокие финансовые показатели делают акции Роснефти одними из самых интересных в нефтегазовом секторе наравне с Лукойлом.

Газпром нефть

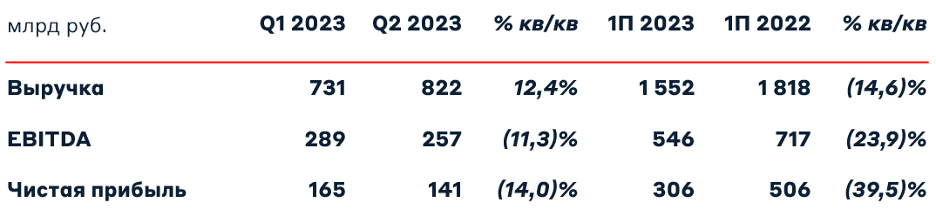

Газпром нефть в 1 полугодии сгенерировала доход 1,55 трлн руб. и EBITDA 546 млрд руб. Оба показателя значительно сократились к прошлому году, что связано с эффектом высокой базы 2022 года. Чистая прибыль находится на уровне 2021 года и составила 306 млрд руб.

Финансовые результаты Газпром нефти

С учетом более сильного второго полугодия и высокой долговой нагрузки материнского Газпрома дивидендные выплаты по итогам года могут составить от 70 руб./акцию, что эквивалентно дивидендной доходности 10,7%. Акции компании торгуются вблизи исторических максимумов и по мультипликаторам стоимости – без дисконта (EV/EBITDA 3,1x).

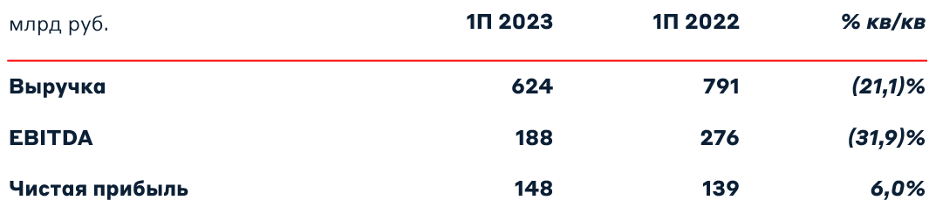

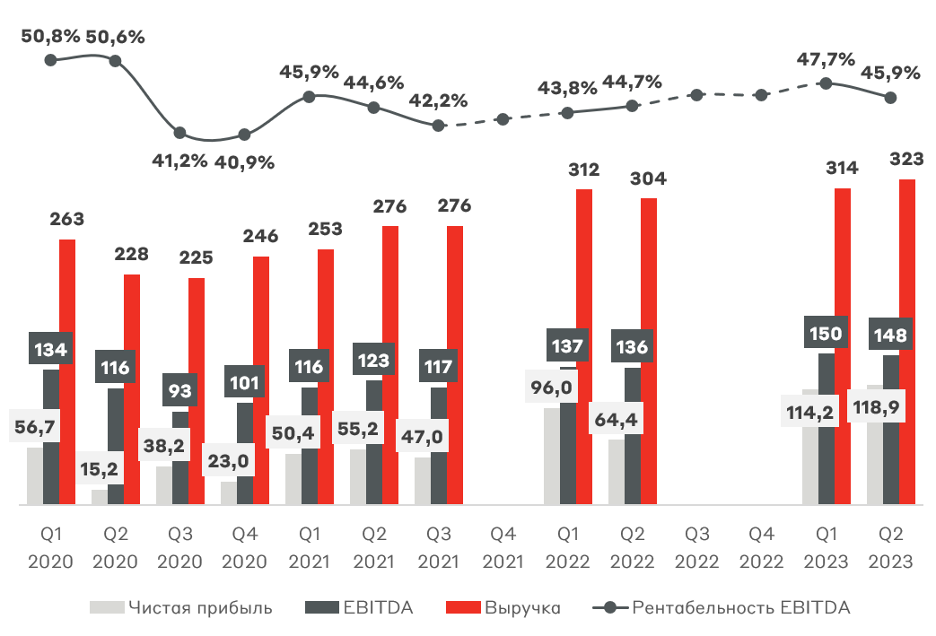

Татнефть

Татнефть превысила ожидания аналитиков по выручке, которая составила 624 млрд руб., уменьшившись на 21% г/г. В нефтяных доходах 58% реализуется в страны дальнего зарубежья, а также 1% приходится на приобретенный шинный бизнес - завод Nokian Tyres. В дальнейшем это обеспечит диверсификацию доходов компании.

Финансовые результаты Татнефти

Совет директоров Татнефти уже рекомендовал выплатить 27,54 руб./акцию за первое полугодие 2023 года. Годовая выплата ожидается на уровне 65 руб./акцию, что эквивалентно дивидендной доходности 11%.

Транснефть

Особое внимание хотим уделить отчетности Транснефти, которая не делилась финансовыми результатами более полутора лет. В первом полугодии выручка Транснефти выросла на 3,4% г/г до 636,7 млрд руб. EBITDA составила 297,7 млрд руб., увеличившись на 9,2% г/г с рентабельностью 46,8%. Неожиданно высокой оказалась прибыль, которая выросла на 45,3% г/г до 233,1 млрд руб. Высокая операционная и чистая прибыль превысили ожидания аналитиков, что стало результатом опережающего роста выручки при сократившихся на 1,3% г/г операционных расходах. Основной вклад в их сокращение внесло уменьшение себестоимости проданных товаров. Еще одной причиной стал валютный фактор от курсовых разниц, который привел к росту нетто финансовых доходов на 36,7 млрд руб. Компания не раскрывает объем транспортировки, но возросшие доходы свидетельствуют о сильных данных, так как тарифы Транснефти индексируются на величину инфляция за вычетом 0,1%. Транснефть получает сверхдоходы с предельной нагрузкой поставок в порт Козьмино, куда нефть направляется по ВСТО (нефтепровод "Восточная Сибирь - Тихий океан") для экспорта в Китай.

Динамика выручки, EBITDA и чистой прибыли Транснефти, млрд руб.

Свободный денежный поток Транснефти в 1 полугодии составил 28,8 млрд руб., сократившись на 62,5% г/г. В основном это связано с ростом уплаченного налога на прибыль по единому налоговому счету, а также капитальных расходов (+36% г/г). Баланс Транснефти выглядит крепким, показатель чистый долг/EBITDA составляет 0,55x, отражая низкую долговую нагрузку. С точки зрения стоимости бизнеса EV/EBITDA составляет 2,14x при показателе 3,31x в 2020-2021 годах, что предполагает дисконт 35% в котировках.

В целом компания имеет ограниченную зависимость от волатильности цен на нефть и курса доллара, потому что транспортные тарифы устанавливаются в рублях. Это обеспечивает стабильные дивидендные выплату в пользу акционеров: государство является мажоритарием с долей 78,6%. Компания придерживается установленного Минфином коэффициента дивидендных выплат в размере 50% чистой прибыли по МСФО, являясь одним из крупнейших источников дохода бюджета. В 1 полугодии Транснефть заработала 187.6 млрд руб. чистой прибыли. Если во 2 полугодии компания сумеет заработать не меньшую сумму, то акционеры получат около 25 тыс. руб./акцию (доходность 20%). При полной корректировке на отсутствие курсовой прибыли дивидендная выплата может составить 21 тыс. руб./акцию (доходность 17%).

Транснефть удивила финансовыми результатами за 1 полугодие 2023 года, превзойдя ожидания аналитиков. Высокие дивиденды являются главным драйвером оценки компании. С учетом текущих показателей наша целевая (таргет) цена акции составляет 175 тыс. руб., что предполагает фундаментальную стоимость на 42% выше рыночных значений. Мы включаем акции Транснефти в наш МП «Российские акции» с весом более 5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.