ОФЗ: что будет после открытия рынка?

Российский фондовый рынок закрыт уже 3-ю неделю на фоне продолжающейся специальной операции. В какой-то момент рынок откроется (когда точно это произойдет, не знает пока никто), а многие многие инвесторы ждут данного события, прежде всего для того, чтобы купить акции российских экспортеров. Список бумаг, на которые стоит обратить внимание при открытии рынка, нами уже сформирован, и мы опубликуем его чуть позже. В этой же статье мы хотим обратить внимание на долговой рынок, который вполне может обеспечить инвесторам доходность, сопоставимую с рынком акций.

Текущая ситуация является беспрецедентной, с точки зрения динамики котировок, падения ликвидности, роста ставок и премии за риск. Похожую ситуацию мы наблюдали на рубеже 2014-2015 гг., когда после крушения MH-17 Запад ввел первую порцию жестких санкций в отношении российского банковского сектора. Сразу оговоримся: тогда, в 2014-м году речь также шла об отключении от SWIFT, об SDN листе, но до дела эти слова не дошли. О резервах также речи не было. Нормально функционировали все расчеты, работал Euroclear. Сейчас же ситуация гораздо более серьезная, т.к. все «страшилки» восьмилетней давности реализовались на практике. Очевидно, это предполагает куда более значимый ценовой дисконт по всему спектру российских активов.

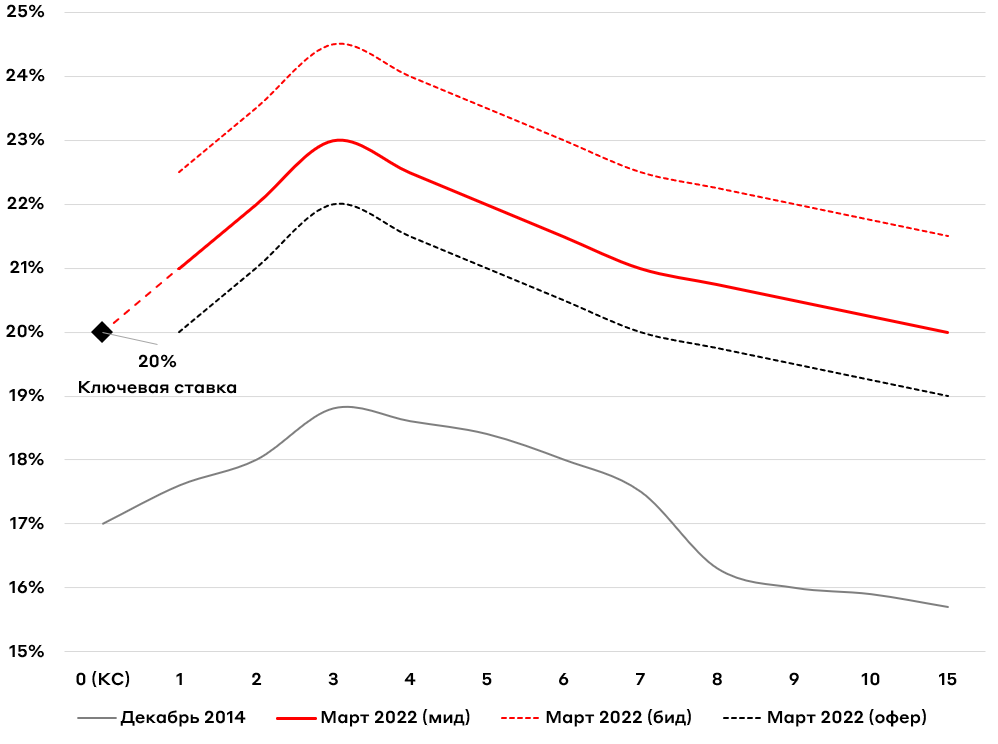

В худшей точке 2014 года (16/12/14) доходность 10-летних ОФЗ достигала уровня 16% годовых, а среднесрочные – 3-5-летние госбумаги – торговались с доходностью 18-19% годовых. Ключевая ставка ЦБ РФ тогда была экстренно установлена на уровне 17% годовых. Сейчас же ключевая ставка составляет 20% годовых, а учитывая, что фондовый рынок закрыт, оценить актуальную доходность рублевых облигаций мы можем лишь аналитически. Мы понимаем, что доходность коротких ОФЗ будет приближена к ключевой ставке. При этом долгосрочные кредитные риски РФ сейчас объективно выше, чем в 2014 году, учитывая «обнуление» кредитных рейтингов, низкую вероятность возврата иностранных инвесторов в среднесрочной перспективе, жесткие санкции против банковского сектора и заморозку части ЗВР. Поэтому не факт, что кривая будет нисходящей, как это было в 2014 году – скорее всего среднесрочное снижение инфляции будет компенсироваться возросшими премиями за риск на горизонте 5+ лет. А значит, мы получаем вот такую «прикидку» рыночной картины на рынке госбумаг:

Итак, если ситуация критичным образом не изменится, ОФЗ можно будет купить с доходность около 20% годовых. Хорошо это или плохо? Все зависит от баланса продавцов и покупателей. На основании неформального общения с участниками рынка, мы видим интерес к покупке госбумаг с доходностью 20%+, при этом офера (то есть приказы на продажу) отсутствуют. Мы полагаем, что реальное давление продавцов на рынке ОФЗ будет ограниченным в силу следующих причин:

1. Общий объем рынка ОФЗ по состоянию на 31/01/22 составлял 15,5 триллионов рублей.

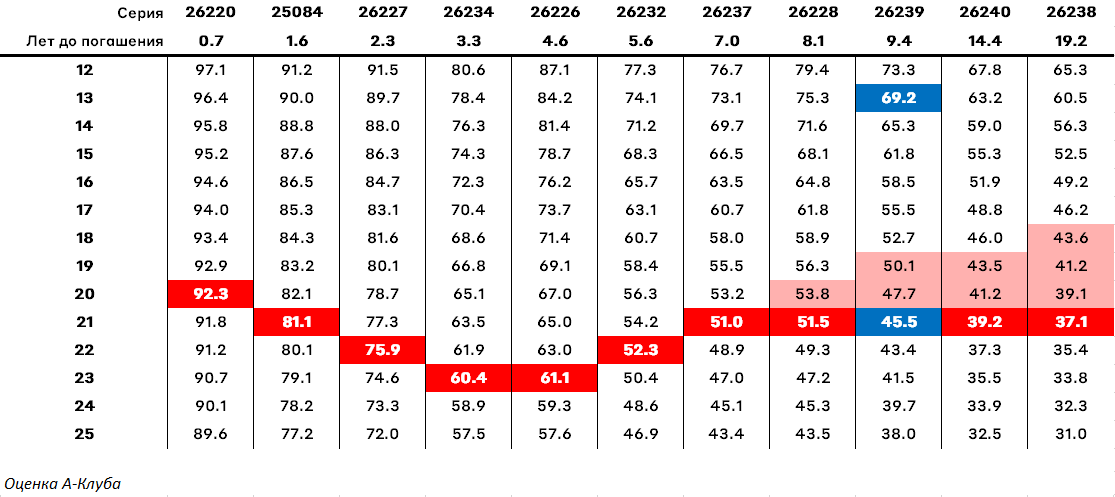

2. Банки не будут продавать. Причин 3. Во-первых, значительная часть ОФЗ или уже была, или была переведена в так называемый «инвестиционный портфель», который оценивается не по рыночной, а по балансовой стоимости. Во-вторых, ЦБ РФ своим решением от 22 февраля 2022 года разрешил отражать акции и облигации в отчетностях по ценам на 18/02/22. На примере ликвидной ОФЗ 26239: цена бумаги на 18-е февраля составила 83,2% от номинала, по нашей модели реальная цена – в районе 45% от номинала. В-третьих, ОФЗ по-прежнему принимаются в обеспечение при проведении операций РЕПО, правда по рыночной цене. То есть нет резона продавать госбумаги в текущей ситуации.

3. Иностранные позиции в ОФЗ заморожены решением ЦБ РФ. А это, по данным на конец января 2022 года, почти 3 триллиона рублей, или 19,1% от общего объема выпущенных госбумаг. Эти 19% рынка будут иммобилизованы, не смогут продать бумаги.

4. Присутствие физлиц на рынке ОФЗ ограниченно: по данным Мосбиржи в 2021 году физлица вложили в облигации порядка 820 млрд. рублей, из которых на госбумаги пришлось 15,4% - то есть порядка 130 млрд. рублей – капля в море.

5. С институциональными инвесторами все сложнее. Крупные игроки – пенсионные фонды, страховые компании, ПФР, скорее всего, не будут продавать ОФЗ. Они идеально вписываются в лимитную политику, кто-то имеет учетные возможности по переводу в «инвестиционный портфель». Более того, ряд крупных институционалов, высоковероятно, будет выступать покупателем госбумаг, в т.ч. в рамках анонсированной программы поддержки фондового рынка. Те игроки, которые активно работают с частными инвесторами, напротив, будут «продавцами», учитывая, что многие физлица успели подать заявки на вывод средств из, например, ОПИФов. Впрочем, объем этих продаж будет ограниченным. Общий объем облигационных и смешанных ОПИФов составляет порядка 460 млрд. С учетом предполагаемой структуры портфелей, в них может содержаться ОФЗ на сумму не более 200 млрд. рублей. Понятно, что все эти ОФЗ не будут продаваться, т.к. НЕ все клиенты будут подавать заявки на погашение паев. Но даже совокупный объем легко может быть абсорбирован одним или несколькими крупными институциональными игроками и/или банками наравне с объемом от физлиц.

Таким образом, предельный объем вложений в ОФЗ, которые могут быть под риском продажи, мы оцениваем максимум на уровне 300-350 млрд., что составляет лишь 2-2.5% от общего рыночного объема. Это нематериальная величина, которая на самом деле будет значительно меньше и вряд ли приведет к значительной коррекции от уже стрессовых уровней.

В таблице ниже мы пересчитали предполагаемые доходности облигаций в цены конкретных инструментов. Обратите внимание, что большинство длинных ОФЗ (5+ лет), скорее всего, имеют справедливую цену в районе 50% от номинала или ниже. Если взять за императив, что выплаты по ОФЗ не ставятся под сомнение, получается, что рынок ОФЗ предлагает крайне привлекательное соотношение риск/доходность по текущим оценочным ("фантазийно-аналитическим") уровням доходности.

Например, если при открытии рынка инвестору удастся купить ОФЗ 26239 по цене 45,5% от номинала, то при снижении доходности через, скажем, 1 год до уровня 13% годовых, прибыль по телу может составить внушительные 50%, и это без учета купона (обратите внимание на 2 цены, выделенные в таблице синим).

Резонный следующий вопрос: а не повысит ли ЦБ РФ ключевую ставку, скажем, до 25%, что порушит экономику сделки по покупке ОФЗ?

Скорее всего, нет.

Дело в том, что повышение ставки в качестве меры по борьбе с ослаблением рубля работает лишь тогда, когда открыт внешний рынок. А он сейчас закрыт. При этом меры по стабилизации курса рубля сейчас используются преимущественно административные, как например, комиссия 12% при покупке валюты на бирже, или же ограничения по выдаче наличной валюты. При этом стремление ЦБ удерживать КС высоко, чтобы депозитные ставки перекрывали инфляцию, пока что в полной мере реализуется. В любом случае, мы будем понимать реальный инфляционный эффект на экономику лишь по прошествии 2-3 месяцев, но никак не раньше. Ближайшие данные по инфляции в РФ (в марте) будут опубликованы 6 апреля, а значит на ближайшем заседании ЦБ РФ 18 марта регулятор, скорее всего, оставит ключевую ставку неизменной на уровне 20% годовых.

Если среднесрочная инфляция будет укладываться в рамки 15-20%, причин для повышения КС также не будет. Более того, в ситуации, когда мы отключены от внешних рынков, целесообразность удержания КС на столь высоком уровне также может подвергаться сомнению. Особенно, если когда возникнет потребность в стимулировании экономики. Иными словами, если инфляция не будет зашкаливать за 25% на протяжении длительного периода времени, ЦБ РФ будет склонен даже снижать ключевую ставку с целью нормализации кредитной активности.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту