Обзор рынка удобрений

Для производства пшеницы, кукурузы, риса и других сельскохозяйственных культур необходимо, чтобы в почве было достаточно питательных веществ, и если их не хватает, то нужно их компенсировать, то есть добавить в почву удобрения. В общих понятиях их можно разделить на три группы: азотные, фосфорные и калийные удобрения. Важно! Удобрения не взаимозаменяемы и необходимо добавлять каждый вид в нужной пропорции, отсутствие одного может привести к снижению урожайности.

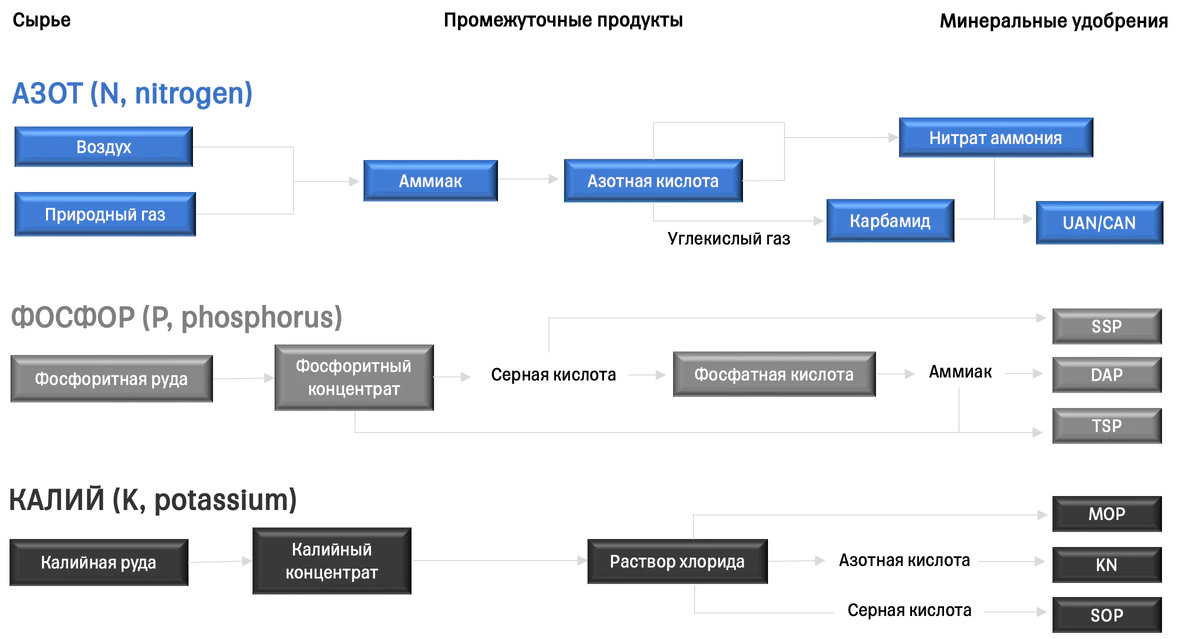

Устройство рынка удобрений по видам:

Сегодня мы рассмотрим перспективы сектора удобрений и его основных представителей: Mosaic (MOS US), CF Industries (CF US), Nutrien (NTR US) и наш российский ФосАгро (PHOR RX). Акрон, хоть и является крупным производителем, отличается низкой ликвидностью акций, что значительно огранивает возможности по их покупке и продаже.

Крупнейшие производители занимают весомые доли рынка удобрений, как правило более 10%. В связи с этим перспективы отрасли мы будем рассматривать не по отдельным компаниям, а в целом. А уже после рассмотрим сравнение компаний по мультипликаторам и особенностям рынков сбыта.

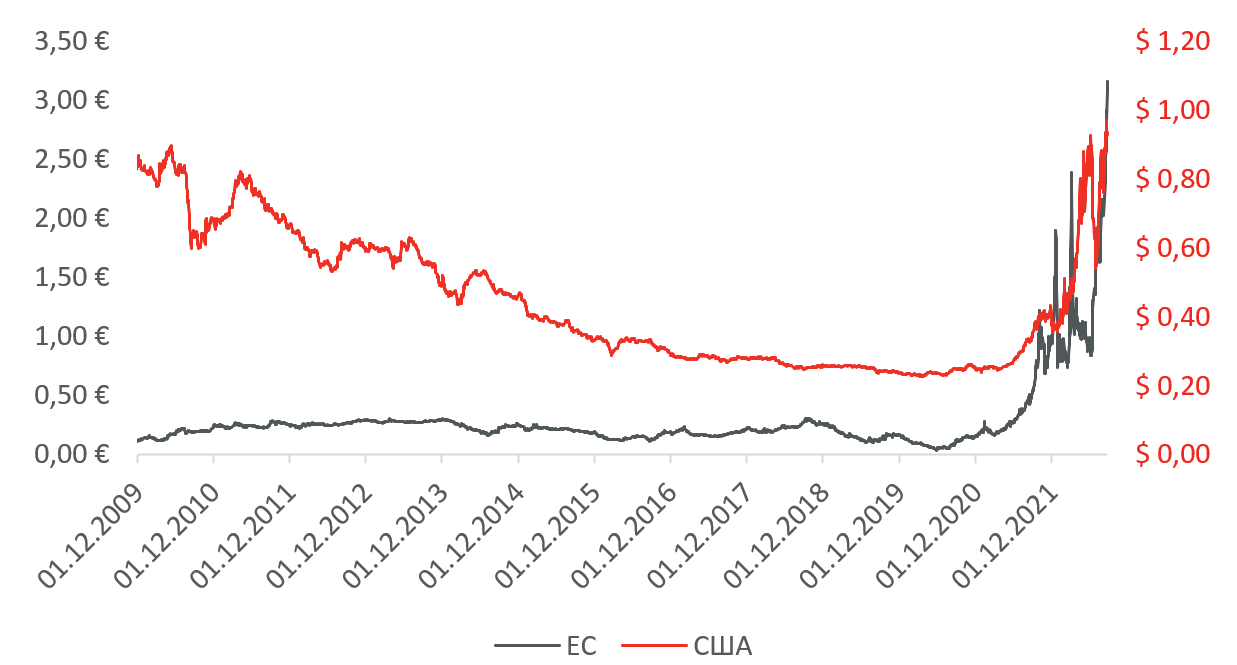

Ключевым фактором любого производства является себестоимость, в секторе удобрений она в первую очередь зависит от цен на природный газ. Применительно к 2021 году среднее значение расходов на природный газ для компаний отрасли составляло около 40%, в 2022 году, по ряду оценок, доля местами вырастала до 70-80%, причина проста, цены на газ выросли в разы.

Цены на природный газ в ЕС (левая шкала) и США (правая шкала) за кубометр:

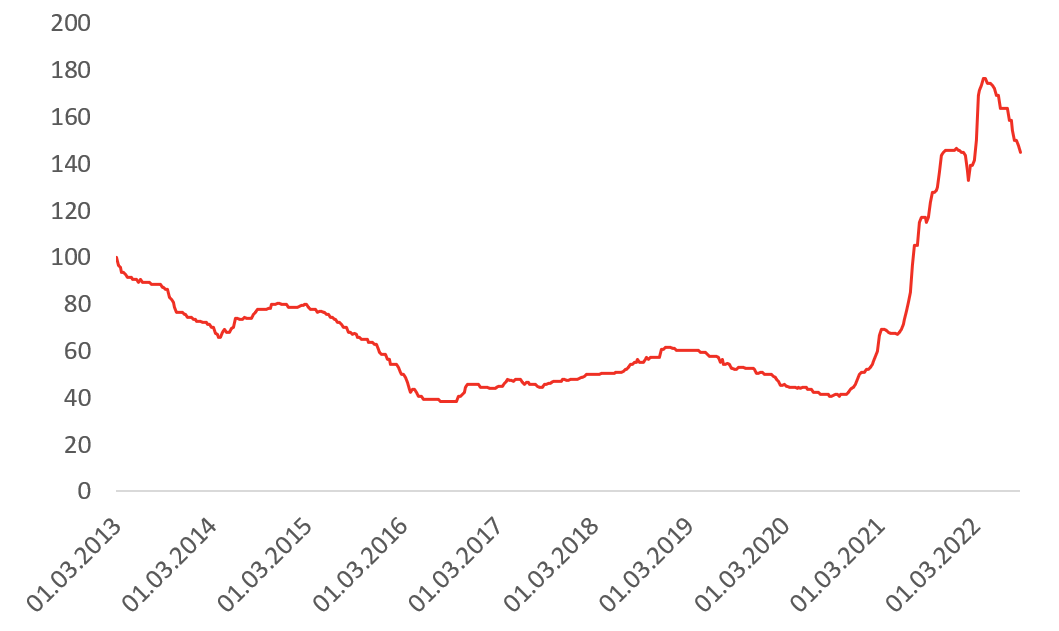

На фоне роста себестоимости компании закономерно поднимают отпускные цены, что приводит к росту выручки компаний. В итоге за последние 2 года цены на основные группы удобрений выросли на более чем 100%.

Индекс цен на основные группы удобрений:

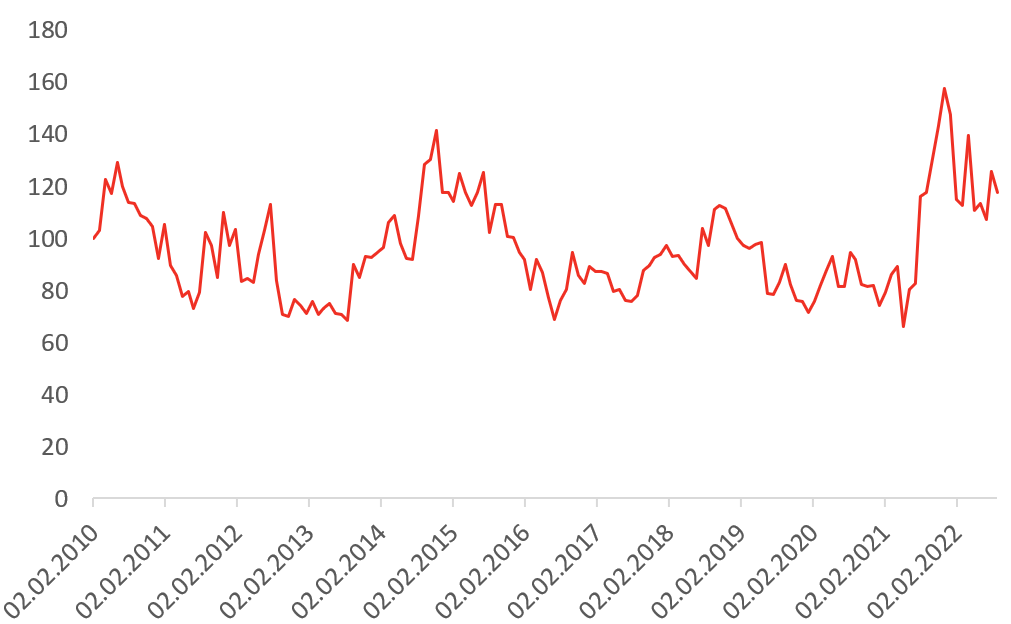

Что дальше будет с ценами на удобрения? Несмотря на дефициты на различных рынках стоит ожидать охлаждения цен на удобрения, прежде всего это связано с хорошим урожаем текущего года, что существенно пополняет запасы сельскохозяйственных культур (СХК). Основной метрикой для целесообразности покупки удобрений для выращивания СХК является отношение стоимости удобрений к стоимости основной культуры – пшеницы. Как видно на графиках ниже коэффициенты десятилетиями находятся в достаточно понятном диапазоне и на сегодняшний день более вероятно снижение данного отношения в ближайшие кварталы.

Индекс отношения цен на удобрения к цене пшеницы:

Если к данному факту добавить потенциал снижения цен на пшеницу и остальные группы СХК из-за хорошего урожая текущего года, то покупка компаний, которые производят удобрения, уже не выглядит интересной идеей. Засуха в южных провинциях Китая, Европе и США не приведет к сокращению запасов, так как урожай в России, Австралии и Канаде будут значительно выше прошлого года.

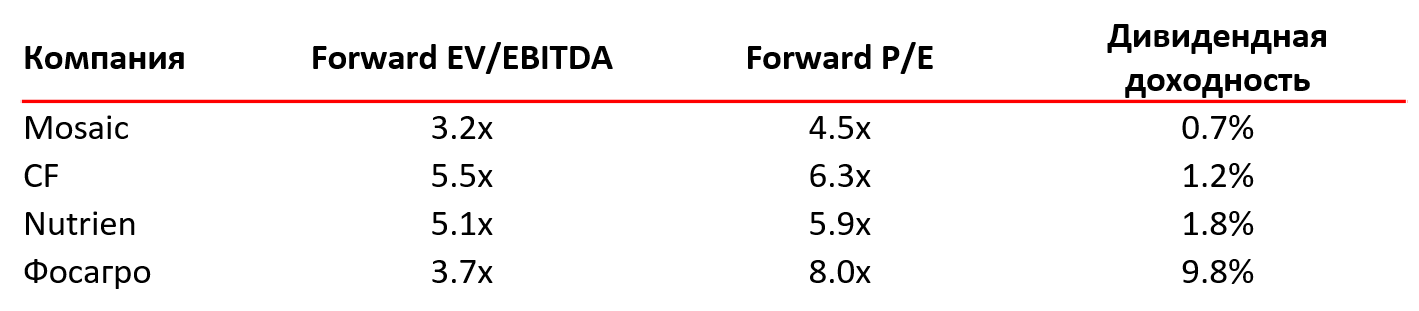

Оценка компаний отрасли:

Текущие мультипликаторы компаний достаточно низкие, так P/E не превышает 8х не у одной из компаний, для примера S&P 500 торгуется по 17х. Компании платят дивиденды, а также проводят программы обратного выкупа акций. Но прогнозы на 3-5 лет уже обещают мультипликаторы выше 12х.

Последние годы Mosaic, CF и Nutrien находятся в более выгодном положении относительно ФосАгро, это связано с санкционным давлением на Беларуськалий и пошлинами на игроков из РФ и Марокко. Также американские компании становятся бенефициарами отказа ЕС от всего российского, что потенциально откроет для них новые рынки. То есть даже в случае снижения цен на удобрения выручка компаний может продолжить расти. Из западных компаний нам больше всего симпатизирует Mosaic, за счет самого низкого мультипликатора P/E, долговой нагрузки и программ обратного выкупа акций. Принимая во внимание потенциал снижения цен на СХК и удобрения к концу года, мы планируем закрытие позиции в Mosaic в рамках модельного портфеля "Глобальные акции" в ближайшее время.

Что касается ФосАгро, то оценка компании выглядит завышенной и ее стоит продавать, мы планируем ее также исключить из модельного портфеля "Российские акции". Несмотря на то, что она станет бенефициаром неизбежной девальвации рубля и уже является бенефициаром дешевого внутрироссийского природного газа, а также половина ее доходов приходится на внутренний рынок. Ее оценка уже выше западных компаний что также является риском, так как должен быть дисконт за премию российского фондового рынка.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.