ХК “Новотранс” выгрузил новый выпуск

О выпуске

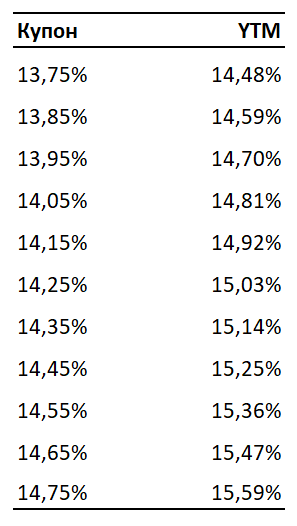

ХК "Новотранс" планирует 5 марта провести сбор заявок в рамках размещения трехлетних рублевых облигаций. По выпуску предусмотрена амортизация 50% от номинала на даты выплаты 11-го и 12-го купонов (последние два купона). Объем выпуска составит не менее 5 млрд рублей. Ориентир по ставке ежеквартального купона - не выше 14,75% годовых (YTM 15,59%). Кредитный рейтинг от рейтингового агентства Эксперт РА - AA-, прогноз по рейтингу - стабильный. Техническое размещение - 7 марта.

Подать заявку на участие в размещении можно через приложение "А-Инвестиции".

Бизнес-профиль эмитента

ХК "Новотранс" является одним из крупнейших российских частных транспортных холдингов в сегменте грузовых железнодорожных перевозок. В 2023 году объем перевозок эмитента составил 28,7 млн тонн. Также эмитент входит в ТОП-3 вагоноремонтного рынка с общей рыночной долей 15%.

Структура бизнеса ХК "Новотранс"

Бизнес компании можно разделить на три сегмента:

Сегмент оперирования полувагонами (грузоперевозки)

Источники: данные из отчетов эмитента

Данный сегмент является основным для бизнеса компании. На него приходится порядка 64% выручки и 69% EBITDA. С 2022 года компания увеличила долю собственных вагонов до 100%, выкупив 5% из лизинга. Сейчас компании принадлежит 25 тыс. полувагонов. Основными клиентами ХК "Новотранс" являются Металлоинвест, ТЭК ММК, и Уголь-Транс. Большую часть перевозок приходится на угль и металлы (90% перевозок).

Сегмент ремонта вагонов

Источники: данные из отчетов эмитента

На данный сегмент приходится порядка 19% выручки и 12% EBITDA. Более половины выручки от ремонта компания получает от крупных сетевых операторов. В 2023 году в рамках данного сегмента было проведено 62,1 тыс. плановых ремонтов вагонов.

Сегмент перевалки грузов (Усть-Луга "LUGAPORT")

Источники: данные из отчетов эмитента

Флагманским проектом ХК "Новотранс" является строительство универсального торгового терминала в морском порту Усть-Луга с проектной мощностью грузооборота до 24,3 млн тонн в год. Планируется, что на проектную мощность LUGAPORT выйдет в 2025 году.

Компания ожидает, что основной задачей терминала станет перенаправление на себя грузов, которые ранее шли в Прибалтику и Финляндию, на российскую Балтику и дальнейшую их отгрузку в Юго-Восточную Азию. По оценке ХК "Новотранс", стоимость перевалки переориентированных грузов на "LUGAPORT" составит около 17,5 млрд руб. ежегодно.

В 2023 году проект начал функционировать - общий объем принятого груза составил 2,8 млн тонн. Уголь составил 100% перевалки. На данный сегмент приходится порядка 12% выручки и 19% EBITDA.

Грузопоток Универсального торгового терминала "Усть-Луга"

Источники: данные из отчетов эмитента

Финансовые показатели эмитента

Динамика финансовых потоков, млрд руб.

Рост выручки в 2022 году на 43% был вызван увеличением стоимости перевозок почти в три раза (с 1 квартала 2022 по 2 квартал 2023 года). Однако после этого произошла коррекция ставок в связи с установлением баланса спроса и предложения, что привело к снижению LTM выручки за первое полугодие 2023 года. По итогам 2023 года прогнозируется рост выручки благодаря вводу в эксплуатацию LUGAPORT. ХК"Новотранс" демонстрирует устойчивый и высокий уровень рентабельности EBITDA на уровне 40-50%.

Рост CAPEX-расходов в последние годы связан с реализацией проекта LUGAPORT. В рамках данного проекта объем инвестиций составил порядка 70 млрд руб. Также в 2023 году началась реконструкция двух вагоноремонтных предприятий ХК "Новотранс", общий объем инвестиций по которым может составить 5,7 млрд руб.

Динамика денежных потоков, млрд руб.

Рост капитальных расходов привел к увеличению долга компании до 56,2 млрд (на 31.12.2023). Около 80% долга приходится на облигационные займы, а оставшиеся 20% - на банковские кредиты. При этом долговая нагрузка остается умеренной - в размере 1.7x чистый долг/EBITDA. По мере выхода LUGAPORT на проектную мощность ожидается снижение данного показателя до 0.6 - 1.4x.

Долговая нагрузка эмитента, млрд руб.

Взгляд "А-Клуба"

Важным событием для оценки стоимости долга компании в 2023 году стало повышение ее кредитного рейтинга агентством Эксперт РА с A+ до AA- (27.07.2023). С конца августа 2023 года среднее значение G-Spread для самого молодого облигационного выпуска (RU000A106SP1) составляло 180 б.п., для самого крупного (RU000A105CM4) - 192 б.п. Значение доходности кривой ОФЗ для облигаций с эффективной дюрацией 2.4 года на 22.02.23 составляет 13.18%. Таким образом, минимальное справедливое значение купона составляет 14,3% (YTM 15,1%). Мы положительно смотрим на кредитные метрики эмитента и считаем, что его доля в портфеле может составлять до 10%.

Источник: расчеты А-Клуба *YTM без учета амортизации

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.