Ситуация на рынке газа: есть ли дно?

Ключевая информация

Мировой рынок природного газа

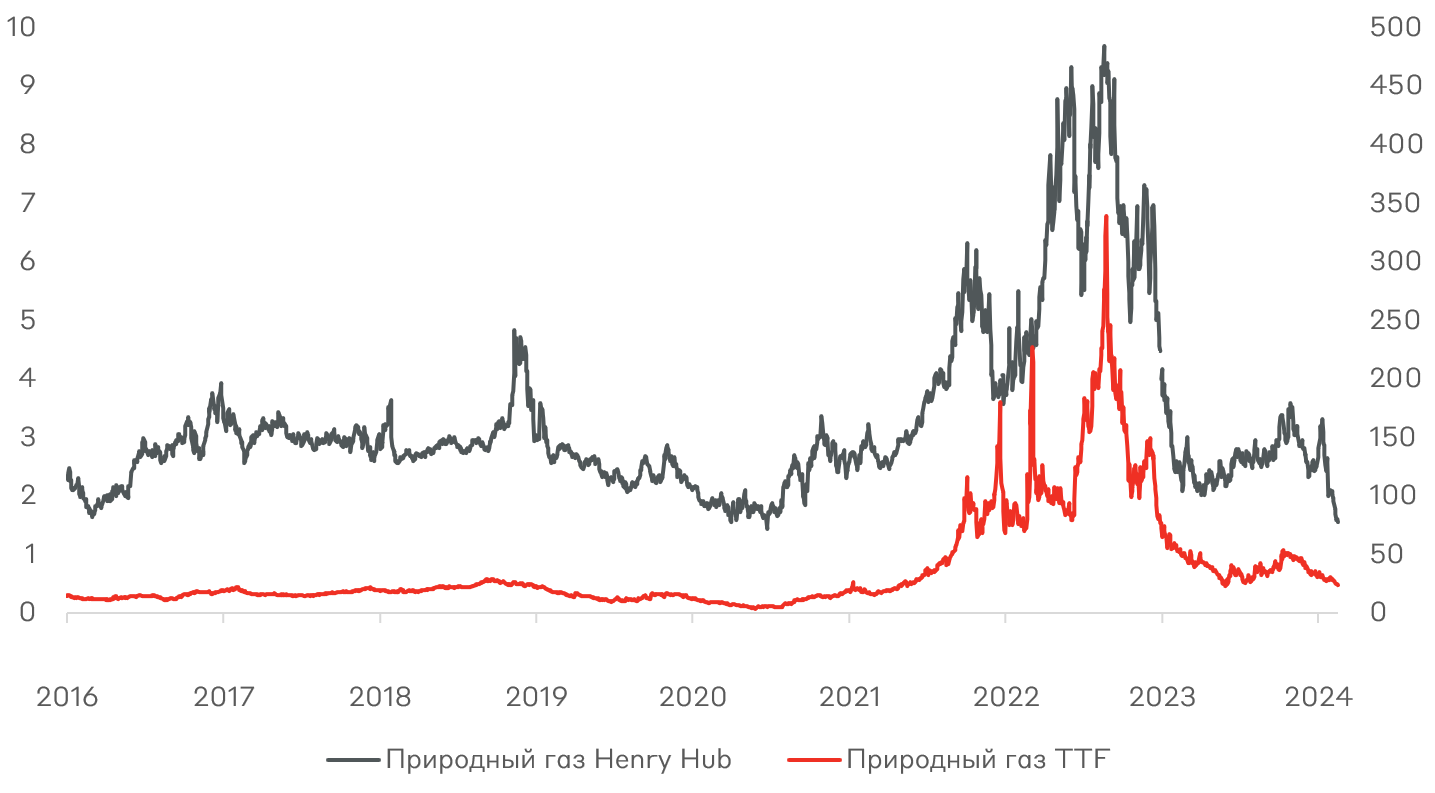

Цены на природный газ продолжают штурмовать многолетние минимумы после рекордных значений 2022 года. Это происходит из-за рекордной добычи в США, теплой зимы и высокой заполненности газохранилищ в Европе, слабого спроса со стороны азиатских стран, а также приостановки выдачи новых лицензий на экспорт СПГ в США.

Цены на природный газ Henry Hub (ось слева - $/млн BTU) и TTF (ось справа - €/МВтч)

Источник: Cbonds

В 2024 году ожидается восстановление газового рынка благодаря секторам промышленности и энергетики в быстрорастущих экономиках Азии, а также возвращении погодных условий к климатической норме в северном полушарии. Однако балансировать рынок будет продолжающееся расширение возобновляемых источников энергии. Ключевыми источниками риска для рынка газа служат задержки в вводе новых СПГ мощностей, аномальные погодные условия, логистические ограничения и политическая нестабильность.

Международное энергетическое агентство прогнозирует рост рынка газа на 2,5% по итогам 2024 года. При этом рост предложения в 2024 году останется ограниченным и значительные новые мощности поступят на рынок лишь через год.

Процентное изменение в торговле природным газом

Источник: МЭА

Важным фактором давления на котировки газа в США является приостановка выдачи лицензий на экспорт СПГ в Мексиканском заливе. Белый дом аргументирует решение негативным влиянием на климат и национальную безопасность США. The Wall Street Journal связывает данное решение с действиями экологических лоббистов, контролируемых семьей Рокфеллеров. Статья The Wall Street Journal носит конспирологический характер, однако данный запрет действительно стал неприятной неожиданностью для рынка. По мнению исполнительного вице-президента Shell Стива Хилла, ограничение на экспорт в течение года не скажется на балансе газового рынка, однако более долгий бан приведет к структурному дефициту. Текущие цены на природный газ оказывают давление на рентабельность как существующих производителей, так и новых проектов. В перспективе года сектор может столкнуться с дефолтами или вынужденными сделками M&A (fire sale).

Трейдеры также отмечают, что на текущий момент отсутствуют причины для роста котировок природного газа, а опционный рынок отражает низкий шанс значительного движения цен в США.

Итого, текущий рынок природного газа сталкивается с явными «медвежьими» факторами:

- Устойчиво теплая погода в США и Европе

- Устойчивая добыча газа в США и Норвегии

- Высокая заполненность газовых хранилищ

В связи с этим цены на природный газ, вероятно, продолжат снижаться к техническим целям: психологический уровень 1,5 $/млн BTU или в случае пробоя – исторические минимумы вблизи 1,25 $/млн BTU. Рынок “списал” 2024 год с точки зрения возможности устойчивого восходящего ралли. Текущий консенсус – котировки должны “простоять” вблизи исторических минимумов, прежде чем избыток предложения будет полностью в цене.

Газпром

В последние недели возобновились разговоры об отказе Евросоюза от российского газа. Так, Австрийское правительство заявило, что планирует расторгнуть долгосрочный договор до 2040 года на поставки газа. В прошлом году Газпром являлся поставщиком 64% импортируемого газа Австрии. Кроме того, комиссар ЕС по энергетике заявил, что Евросоюз не планирует продлевать украинский газовый транзит из России, планируя компенсировать его поставками СПГ из США.

В прошлом году Газпром поставил в Европу около 45 млрд куб. м газа. Трубопроводный экспорт в равном объеме ведется через ветку Турецкого потока и транзитом через Украину. Следовательно, Газпром может потерять до 22 млрд куб. м поставок в 2025 году в случае отказа (более 5% от добычи), что соответствует экспорту российского газа в Китай за 2023 год. При этом рост объемов в КНР до 38 млрд куб. м ожидается лишь в 2025 году. Переговоры по строительству Силы Сибири-2 (50 млрд куб. м) в Китай затягиваются, невозможность переориентации экспортных поставок на Восток в ближайшее время.

Также Газпром производит поставки СПГ с проекта Сахалин-2, производство на котором составило 10 млн т по итогам 2023 года (на уровне проектной мощности завода). В течение 6 лет компания планирует создать около 100 малотоннажных СПГ-заводов для поставок на внутренний рынок.

Роснефть

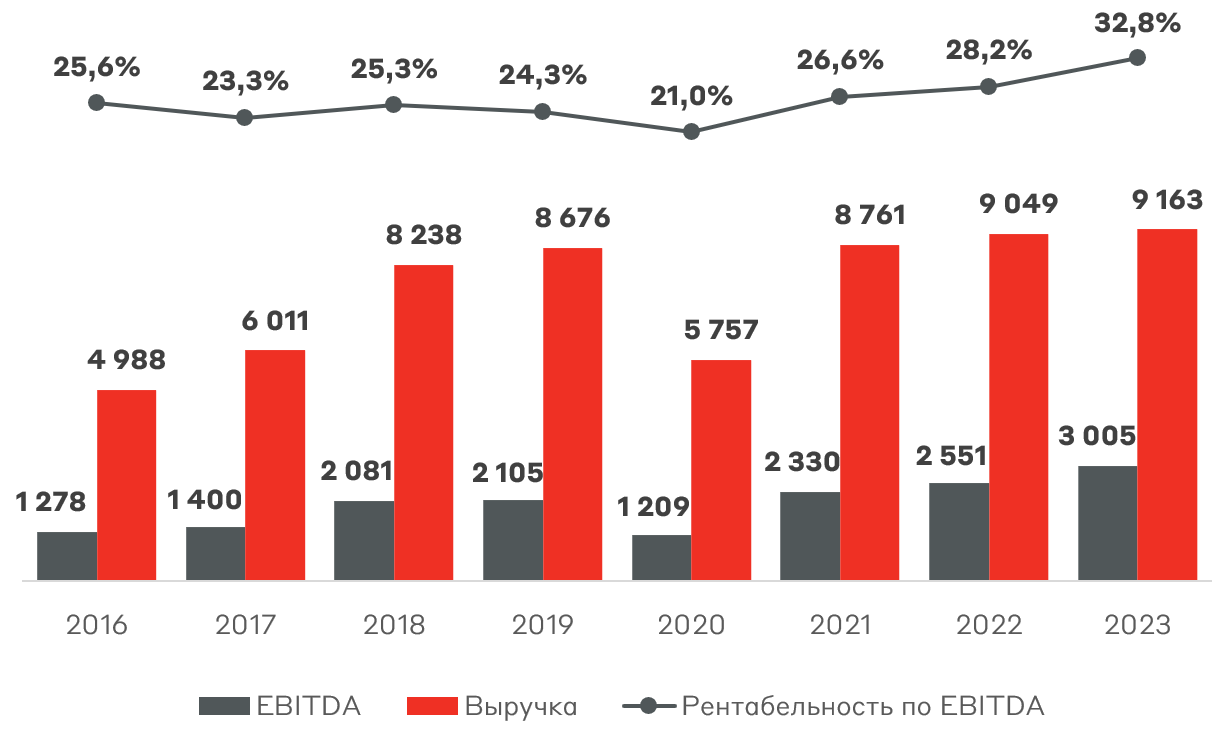

На фоне ограничений по добыче нефти в рамках соглашения ОПЕК+ фокусируется на наращивании добычи газа. Данное направление имеет более выоскую рентабельность по сравнению с нефтяным бизнесом и обеспечивает интенсивную динамику EBITDA. В 2023 году Роснефть добыла 92,7 млрд куб. м газа (больше, чем Новатэк), увеличив производство на 25% г/г. Напомним, что в ноябре прошлого года было выдано разрешение на экспорт СПГ для арктических месторождений Роснефти без привязки к месторождениям, что позволит увеличить экспортные поставки компании.

Выручка и EBITDA Роснефти, млрд руб.

Источник: данные компании

Новатэк

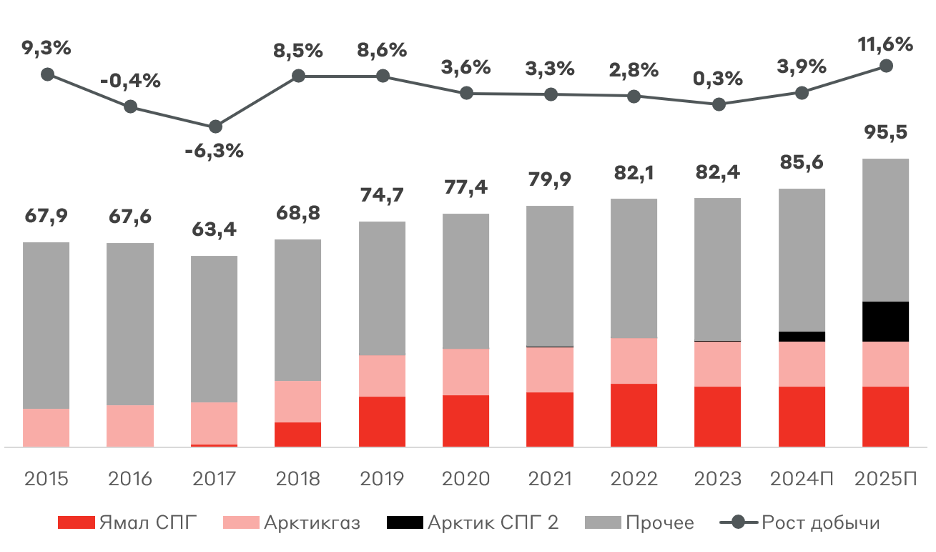

По сравнению с Газпромом Новатэк имеет более гибкую логистику благодаря производству СПГ. Важно отметить, что рост добычи является ключевым драйвером выручки для Новатэка, что видно на примере ввода проекта Ямал СПГ в 2018-2019 гг. На данный момент большая часть газа поставляется конечным потребителям в РФ, тарифы для которого регулируется ФАС. Реализация нового экспортного (следовательно, более рентабельного) проекта Арктик СПГ-2 позволит увеличить финансовые показатели Новатэка с наибольшим эффектом в 2025 году.

Добыча газа Новатэком, млрд куб. м

Выручка и EBITDA Новатэка, млрд руб.

Источник: Новатэк

Помимо запуска первых поставок с Арктик СПГ-2 краткосрочным драйвером на 1-2 месяца станет полный перезапуск комплекса в Усть-Луге. С точки зрения рыночных оценок на данный момент сохраняется дисконт более 40% к исторической оценке по P/E и EV/EBITDA. Рост добычи и решение проблем с поставками, вероятно, приведет к росту котировок.

Мультипликаторы оценки бизнеса Новатэка

Источник: А-Клуб

Взгляд А-Клуба

Газовый рынок в конце 2023 года столкнулся с избыточным предложением, которое сохранится в текущем году. При этом аналитики ожидают дальнейший рост поставок СПГ с профицитом рынка после 2025 года. Несмотря на фундаментальную слабость рынка, текущие уровни позволяют рассчитывать на поиск возможностей в случае аномального холода или жары, нарушения поставок из Катара, более медленной заполняемости газохранилищ. Среди российских эмитентов наибольший интерес представляют истории роста, как Новатэк и Роснефть, способные наращивать объемы производства и демонстрировать рост доходов вне зависимости от рыночных цен, дополнительно выигрывая в случае роста цен на природный газ.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.