Насколько важен Китай для товарных рынков?

Самым популярным индикатором динамики экономики является темп роста ВВП. Однако есть вторичные индикаторы, которые не менее интересные с точки зрения статистической значимости. Одним из них является Li Keqiang Index, который был впервые упомянут в журнале The Economist в 2010 году. Название этот индекс получил в честь Ли Кэцян, который в настоящее время является премьер-министром КНР. Индекс, впервые рассчитанный Citibank, состоит из 3 основных показателей: железнодорожные грузовые перевозки (25%), потребление электроэнергии (40%) и общий объем кредитования (35%).

Этот индекс является хорошим индикатором динамики экономики Китая, его фондового рынка и глобального сырьевого рынка.

В рамках анализа индекса интересно рассмотреть исследование CME, в рамках которого были отмечены следующие выводы:

- Многие товарные рынки следуют за индексом Li Keqiang с лагом от четырех до шести кварталов.

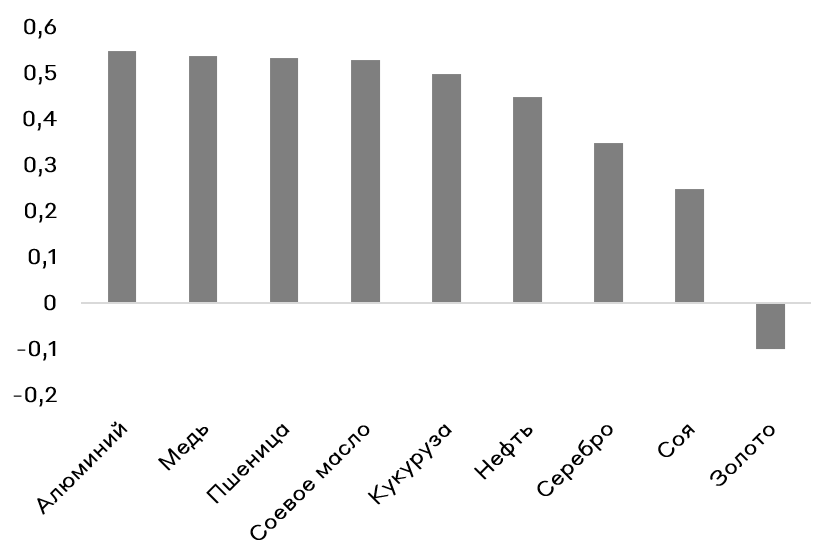

- Промышленные металлы, такие как алюминий и медь, демонстрируют самую сильную корреляцию с индексом.

- Нефть, кукуруза, пшеница и соевое масло также имеют сильную корреляцию.

- Индекс Li Keqiang гораздо сильнее положительно коррелирует с динамикой сырьевых товаров, чем официальный ВВП Китая.

Корреляция индекса Li Keqiang и уровня цен на товары с лагом 1 год

Стоит отметить, что доля Китая в потреблении всех мировых ресурсов, по большинству направлений находится на уровне 40% и выше, что говорит о критичной значимости данной экономики для сырьевого рынка.

Доля Китая в глобальном потреблении товаров

Что особенно важно, оценивая это исследование, так это то, что сейчас индекс значительно снижается. Данные по итогам апреля показывают негативные последствия локдаунов для экономики Китая.

В апреле экономика Китая выглядела следующим образом:

- Розничные продажи упали на 11,1% г/г, против ожидаемого снижения менее чем на 7%.

- Промышленное производство упало на 2,9%, а например, производство автомобилей упало на 41%.

- Экспорт вырос на 3,9% - значительное замедление по сравнению с 15% ростом в марте.

- Активность в сфере недвижимости рухнула, год к году снизившись на 44%.

- Происходит замедлением роста кредитования, отношение новых кредитов к новым депозитам упало до 86,2%.

- По итогам марта потребление электричества в Китае выросло всего на 3,5% г/г, в то время как в январе-феврале оно было около 5,8%.

Индекс Li Keqiang против основных товарных рынков

Таким образом, если верить статистическим закономерностям прошлого, на горизонте последующих 12 месяцев вероятно снижение цен на товарных рынках. Под особенным давлением окажутся цены на промышленные металлы, как наиболее зависимые от экономики Китая и промышленной активности в стране.

Цены на нефть также могут оказаться под давлением и снизится с текущих уровней на горизонте года. Несмотря на сбои в поставках российской нефти, по данным МЭА, снижение ожиданий относительно спроса, устойчивый рост добычи в странах-членах ОПЕК+, США и других странах, не входящих в ОПЕК+, а также массовое высвобождение запасов в странах-членах МЭА должны предотвратить развитие резкого дефицита, который сейчас присутствует на рынке. Однако также стоит помнить о рисках в виде эмбарго на нефть из РФ, снижении объемов добычи странами ОПЕК+, дальнейшего сокращения китайского спроса и т.д.

На этом фоне, нам кажется интересным начинать сокращаться позиции в международных циклических сырьевых компаниях, которые уже продемонстрировали значительный рост. На горизонте года также выглядит логичным сокращение позиции в нефтегазовых компаниях и увеличение доли сильно просевших технологических имен с качественными балансами.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту