Обзор модельного портфеля «Российские акции»

Инвестиционные притоки начинают поддерживать российский рынок акций. Погашения депозитов, открытых по высоким ставкам в феврале-марте, а также решения частных компаний выплатить дивиденды сформировали условия для притока новых денег на фондовый рынок.

В первую очередь мы наблюдаем приток средств на долговой рынок, где этим активно пользуются эмитенты. Первый эшелон облигационного рынка уже предлагает однозначную доходность, которая становится все менее привлекательной для инвесторов. Следовательно, в текущих условиях инвесторы вынуждены будут брать больше рисков, в том числе на рынке акций, для достижения целевой двухзначной доходности.

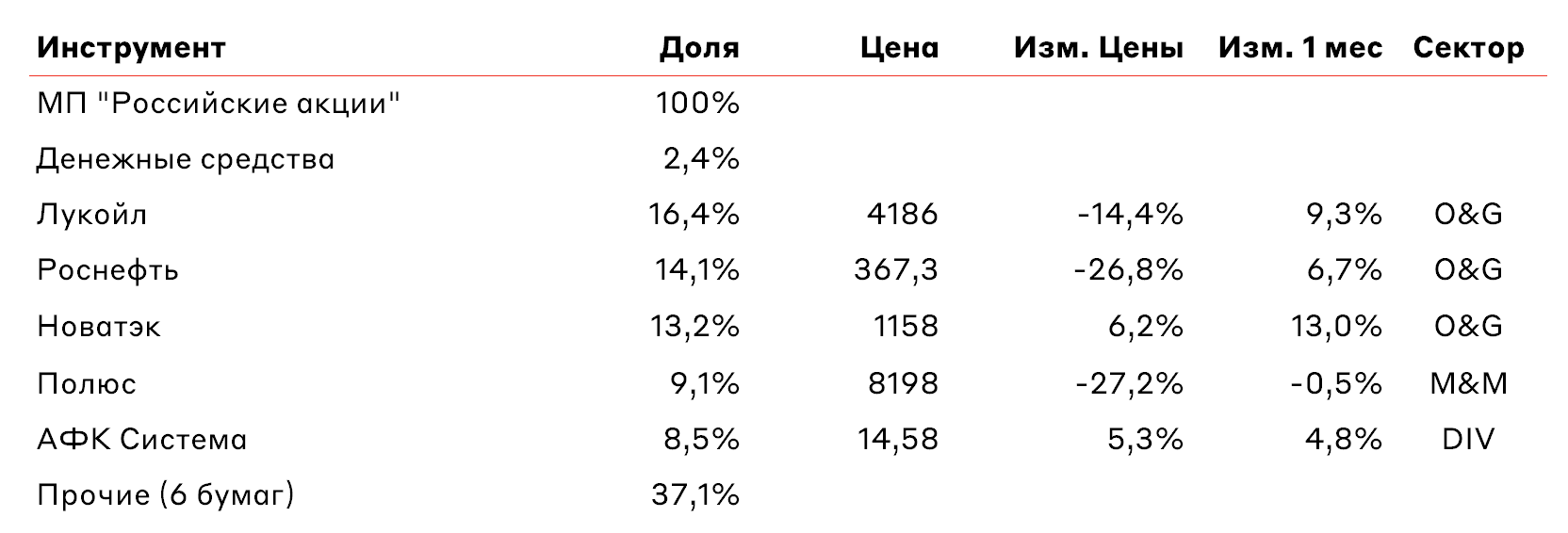

Потенциально, после расконвертации депозитарных расписок начнут объявлять свои решения по дивидендам компании, которые отложили свои решения ранее, например, Лукойл и Магнит. Тут нашим фаворитом остаётся Лукойл, который мы держим с весом 16,4%. Несмотря на последние сделки M&A, компания может показать двухзначную дивидендную доходность.

Как и планировали в рамках предыдущего обзора, мы потратили нашу подушку ликвидности на увеличении позиций в Лукойле, Новатэке, а также включили в портфель Фосагро с весом менее 5%. В целом, мы не исключаем сценария фиксации прибыли в 10% в акциях Фосагро для повышения риска в портфеле. Например, мы рассматриваем увеличение доли АФК Система, которая выступает одним из ключевых бенефициаров "нормализации" монетарной политики и роста стоимости портфельных компаний.

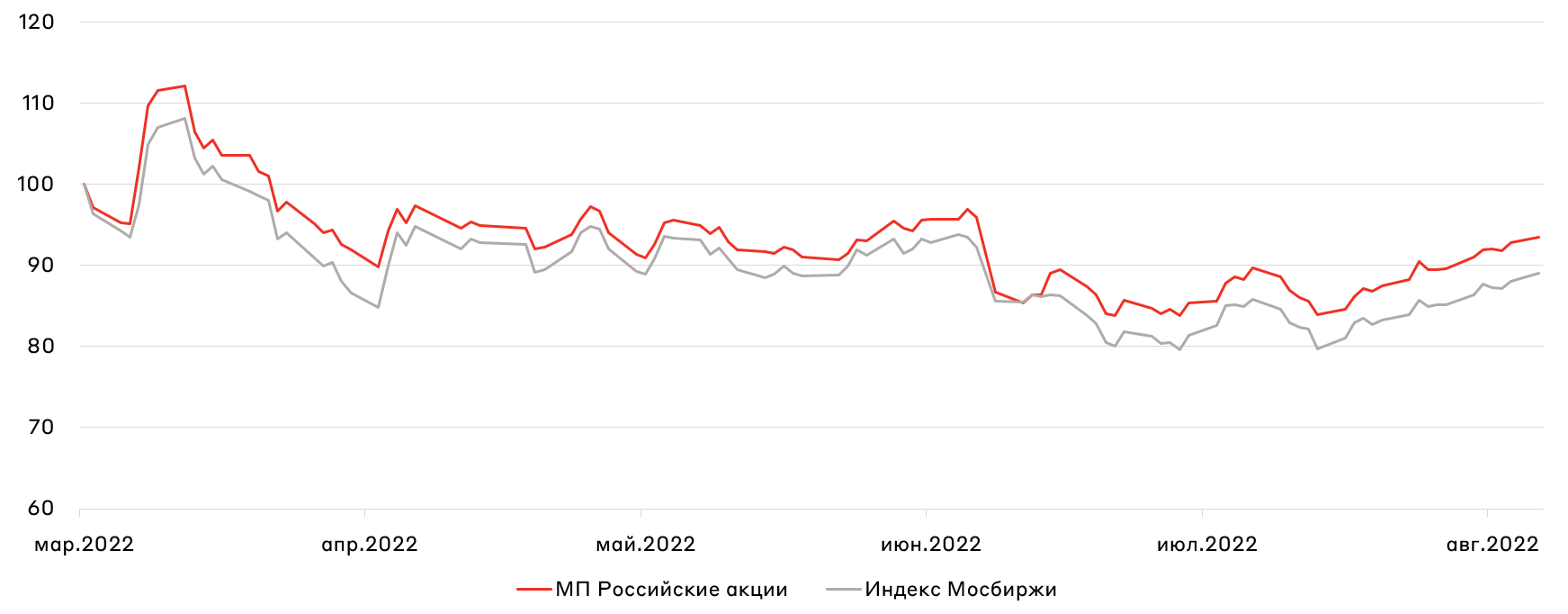

За прошедший месяц МП опередил индекс Мосбиржи на 0,5%. Если в прошлом обзоре слабой позицией был Полюс, то за три недели ситуация значительно улучшилась. Динамику лучше индекса помогли показать в том числе акции ДВМП (FESCO), который продолжает показывать рост финансовых показателей из-за изменения торговых потоков и ухода иностранных конкурентов. Мы сохраняем позицию в портфеле, но не планируем её наращивать из-за ограниченной ликвидности акций компании.

Умеренно-позитивный взгляд на российский рынок акций остаётся актуальным. Рынок будет получать поддержку от ожидаемых притоков новых денег на рынок, тем более сильные финансовые результаты компаний и решения о выплате дивидендов поддерживают спрос со стороны частных и институциональных инвесторов. Не исключаем локальной коррекции после зачисления акций на счета после автоматической расконвертации депозитарных расписок, но коррекция станет окном возможностей для наращивания позиций.

В рамках МП мы продолжаем удерживать высокую долю нефтегазовых компаний, где нашими фаворитами остаются Новатэк, Лукойл и Роснефть. Пока мы избегаем черную и цветную металлургию. Против них сейчас играют логистические трудности, а также охлаждение спроса на металлы на глобальном рынке.

Полную структуру модельного портфеля вы можете получить у вашего финансового советника или же инвестиционного консультанта.

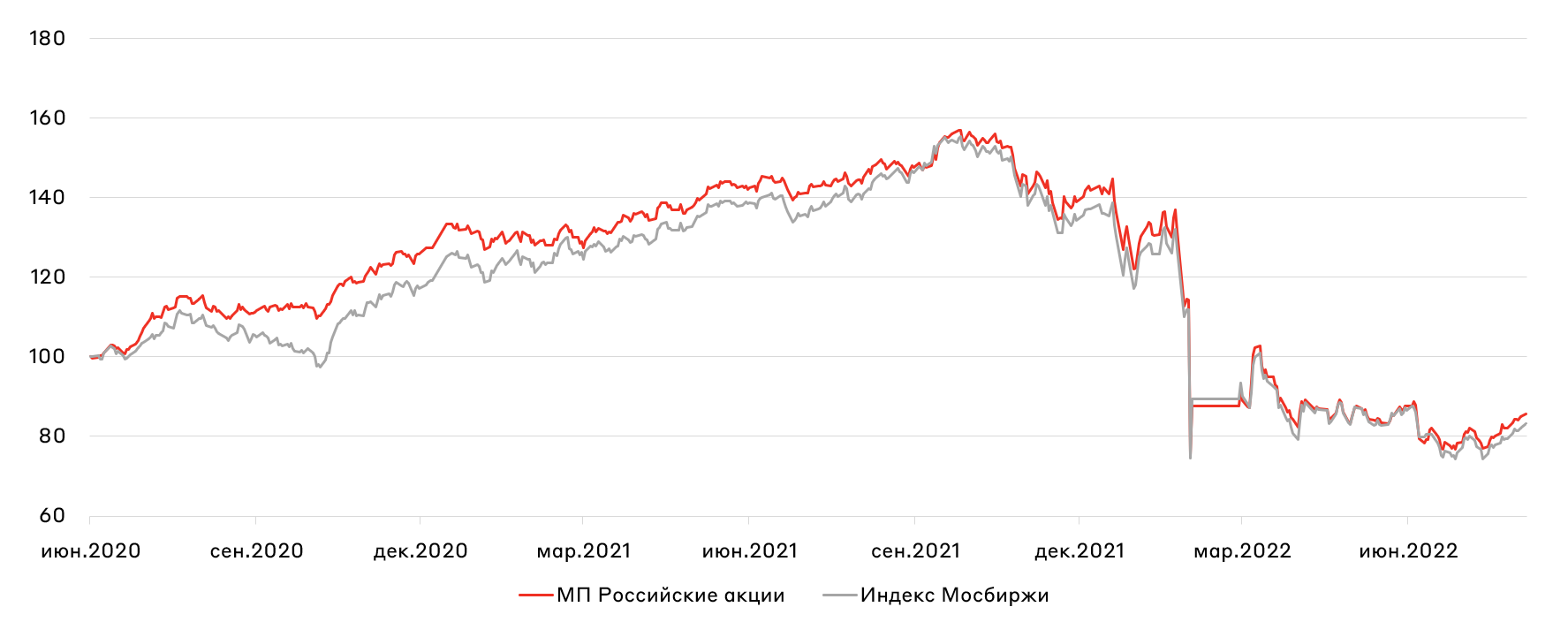

Динамика портфеля с момента перезапуска рынка 24 марта 2022 г.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.