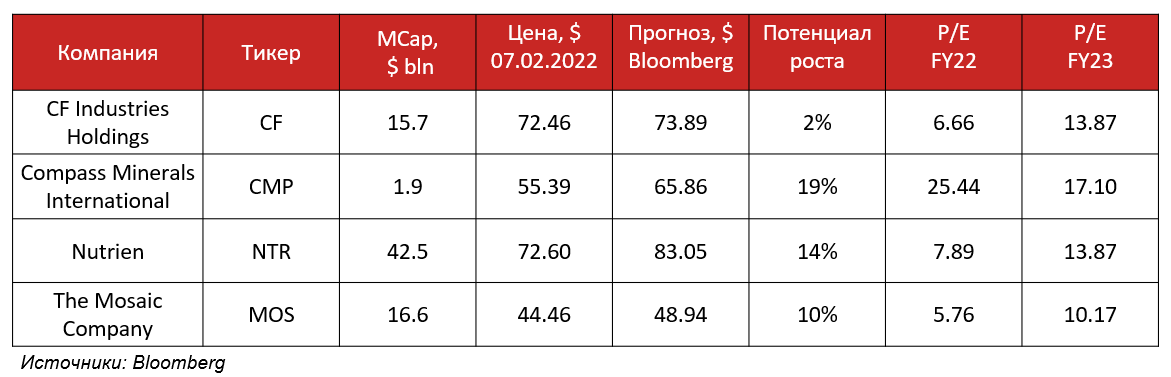

Взгляд на акции Mosaic Company

The Mosaic Company – вертикально-интегрированная химическая компания, которая занимается производством калийных и фосфатных удобрений и химикатов.

Бизнес компании можно разделить на 3 основных сегмента:

Фосфатные удобрения (36.2% выручки) Mosaic производит ~7 млн тонн чистой фосфорной кислоты в год, это около 15% мирового и 70% североамериканского рынка, что делает компанию крупнейшим производителем в данном сегменте.

Калийные удобрения (23.4% выручки) Эта вторая по объемам производства калия компания в Северной Америке после Potash Corporation. Mosaic производит около 10 млн тонн калия (~14% от общемирового рынка). Это также наиболее прибыльный сегмент бизнеса компании, валовая маржа составляет порядка 23%.

Mosaic Fertilizantes (40.4% выручки) Данный сегмент отражает операционные результаты поглощенного ранее Vale Fertilizantes S.A. и ее производственных активов в Бразилии. Это второй по маржинальности бизнес компании (валовая маржа составляет ~12%), который также занимается добычей и производством фосфатов и калия.

Какие драйверы развития?

Компания выступает одним из основных бенефициаров введенных в 2020 году в США экспортных пошлин на фосфаты из России и Марокко. Ограничение экспорта фосфатов из Китая и замедление производства марокканскими экспортерами также, вероятно, поддержат стоимость фосфатов в США в среднесрочной перспективе. Около ⅔ выручки компании в данном сегменте приходится на Северную Америку.

Рост стоимости агрокультур в США в 2021 году, скорее всего, будет способствовать спросу на удобрения в 2022 году. Спотовая стоимость кукурузы и сои составляют ~ $5,90/бушель (1 бушель ~39 кг) и $12,65/бушель, что выше на 48% и 27% средних цен за последние 5 лет.

Какие риски?

Как и у большинства химических компания у Mosaic два основных риска: ценовой и операционный.

Во-первых, спрос на удобрения, а значит и их цена, коррелируют со стоимостью сельскохозяйственной продукции ( Падение стоимости сельскохозяйственной продукции = падение платежеспособности фермеров = падение спроса на удобрения).

Во-вторых, рост стоимости энергоносителей, в частности газа, также ведет к увеличению производственных издержек, что оказывает давление на маржинальность бизнеса.

В-третьих, возможен активный рост добычи фосфатов и калия со стороны Саудовской Аравии, Марокко и Китая, что приведет к переизбытку предложения в данном сегменте.

Дополнительно всегда присутствует чрезвычайный операционный риск, например, риск затопления шахт, что локально приводит к падению объемов производства и выручки (с такой ситуацией неоднократно сталкивался Уралкалий).

Стоит ли покупать сейчас?

Сейчас компания торгуется значительно дешевле своих аналогов. Однако при детальном рассмотрении мы видим, что за последние 10 лет выручка компании выросла лишь на 9%. Сейчас бизнес Mosaic поддерживается торговыми ограничениями и высокими ценами на агрокультуры, но это среднесрочные факторы, которые могут уйти с рынка. Мы считаем, что Mosaic – это привлекательная инвестиция на горизонте ближайших 6-9 месяцев, в том числе в силу ее принадлежности к value сегменту.

В настоящий момент мы сохраняем акции Mosaic в модельном портфеле «Глобальные акции» с весом 3%, что соответствует нашей тактической рекомендации обеспечивать «перевес» в пользу value акций. Текущая рекомендация по акциям Mosaic – HOLD.

В условиях риска значительного роста процентных ставок MOS представляет собой «хеджирующий» инструмент, учитывая, что ее рыночная капитализация в большей степени обусловлена денежными потоками, которые будут сформированы на горизонте ближайших 2-3 лет (а не 10-15 лет, как у большинства компаний сегмента growth).

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту