Повышенная волатильность рынка. Что делать?

Рынок показывает высокую чувствительность к риторике представителей Банка России и финансового сектора. В конце прошлой недели рынок готовился к более жестким действиям со стороны Банка России. А после комментариев Германа Грефа и Андрея Костина в рамках ВЭФ немного пересмотрел риски. Распродажа на рынке облигаций привела к инвертированной форме кривой доходности ОФЗ. Доходность однолетних бумаг превысила 12%, увеличившись на 140 б.п. с начала сентября. Такая коррекция в ОФЗ означает, что крупные участники рынка настроены на более длительный период высоких ставок, а также потенциальные дополнительные шаги повышения ключевой ставки ЦБ РФ. Рыночный консенсус сформировался в широком диапазоне 0-200 б.п. (12-14%), Альфа-Банк ожидает повышения на 50 б.п. Также Минфин признал несостоявшимися аукционы по размещению двух серий ОФЗ (включая линкер), что указывает на отсутствие спроса у банков и ожидание повышения ставки. Ужесточение денежно-кредитной политики ЦБ РФ направлено на возврат экономики к потенциальному уровню за счет сжатия денежного мультипликатора (уменьшение объема кредитования). В данном материале мы проанализируем, какие компании наиболее уязвимы к повышению ключевой ставки, а также рассмотрим сценарий экзогенного шока в экономике РФ.

Ужесточение ДКП направлено на купирование проинфляционных рисков в экономике и имеет среднесрочный характер. Об этом свидетельствует обновленный макроэкономический опрос аналитиков Банка России, согласно которому ожидания средней ключевой ставки выросло как по итогам 2023 года, так и 2024 года. Аналитики ожидают средней ставки 9,3% в 2023 году (прошлое ожидание 7,9%) и 10,0% в 2024 году (7,7%). На этом фоне продолжается падение цен в рублевых облигациях, а также снижение рынка акций. В текущей конъюнктуре наиболее пострадавшими секторами окажутся застройщики, банки и компании внутреннего спроса. Ставка выше 12% значительно ограничит рынок кредитования, служивший основой опережающего роста процентных доходов банков. Также пострадает ипотечный портфель банков, даже при условии частичного сохранения государственной программы льготных ипотек из-за снижения активности клиентов. Банк России высказывает опасения из-за опережающего роста кредитования, что приводит к увеличению закредитованности. Следовательно, ограничительные действия регулятора ожидаемо повлияют на результаты банковского сектора во 2 полугодии.

В среде повышенных ставок застройщики также окажутся в зоне риска. Помимо сокращения темпов выдачи ипотек, девелоперы столкнулись с повышением долговой нагрузки. У застройщиков проектное финансирование осуществляется по плавающим ставкам с привязкой к ключевой ставке, что приведет к росту процентных расходов. Наибольшее влияние это окажет на Самолет, ПИК и Эталон, исходя из доли кредитов по плавающей ставке в портфеле (более 50%).

Компании внутреннего спроса оказываются под давлением из-за ряда факторов: роста стоимости кредитования, снижения потребительской активности и увеличения операционных расходов (в результате дефицита кадров и инфляции). Более других под угрозой находятся компании с высокой долговой нагрузкой. К последним относятся АФК Система, МТС, М.Видео, Лента.

Экспортеры имеют наименьшую экспозицию на внутренний рынок и с учетом курса доллара нейтральны к изменениям макроэкономической конъюнктуры внутри страны. Мы остаемся наиболее оптимистичны в отношении бизнеса Лукойла, Транснефти, Роснефти, Новатэка и Полюса. При этом среди экспортеров мы негативно относимся к акциям Русала, Сегежи и Мечела. Данные бизнесы испытывают серьезные операционные проблемы и имеют высокую долговую нагрузку, а рост ставок (и возможное укрепление рубля) ухудшают их позиции. Отдельно стоит отметить Алросу, которая находится под давлением из-за снижающихся цен на алмазы и угрозы новых санкций со стороны ЕС в отношении алмазной отрасли РФ.

Влияние ужесточения ДКП на долговой рынок РФ

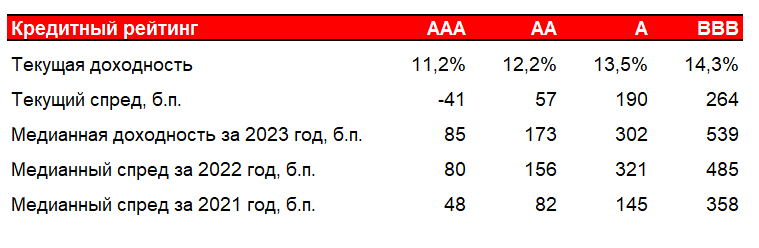

Политика ужесточения ДКП, проводимая Банком России с июля 2023 года, в значительной степени затронула кредитные премии на вторичном рынке корпоративных облигаций и привела к их сжатию более чем в два раза. При этом у эмитентов с кредитным рейтингом "AAA" на текущий момент премия за кредитный риск отрицательная, а с "A" она уже практически сравнялась со значениями для компаний "AA" сегмента. Это обусловлено инертностью и неликвидностью этого сегмента рынка.

Таким образом, в период ужесточения ДКП вторичный рынок облигаций теряет свою актуальность. При этом на первичном рынке также будет наблюдаться затишье из-за роста расходов на обслуживание долга и нежелания заемщиков платить прежнюю премию к высоким ставкам. В большинстве случаев в такой ситуации на рынок выходят заёмщики среднего и низкого качества, так называемые, эмитенты второго и третьего эшелона, которые вынуждены кредитоваться по текущим условиям для поддержания своего бизнеса и рефинансирования обязательств.

Учитывая текущую конъюнктуру рынка, наиболее оптимальной стратегией выглядит покупка ликвидных инструментов с плавающей ставкой купона, которая пересчитывается на ежемесячной основе. К примеру, таким инструментом является флоутер РСХБ БО-02-002P (RU000A1068R1), у которого ставка купона пересчитывается на ежемесячной основе по формуле средняя за 1 месяц RUONIA+150 б.п. Но у него есть два ключевых минуса: цена выше 101% и инертность в определении ставки. Впрочем, в период роста ставок есть более эффективные инструменты с плавающей ставкой.

4-х месячные ЦФА от Альфа-Банка, которые доступны только для квалифицированных инвесторов. Расчеты по купону ЦФА привязаны к ключевой ставке Банка России - 0,25%. Отметим, что короткий срок до погашения делает данный продукт одним из самых гибких инструментов на рынке среди флоутеров. Ознакомиться с подробными условиями и оставить заявку на ЦФА с плавающей ставкой можно здесь.

Мы допускаем краткосрочную коррекцию на российском фондовом рынке в ближайшие месяцы. Ужесточение ДКП оказывает серьезное влияние на бизнес ряда компаний, что может вызвать локальную коррекцию. Ее стоит рассматривать как возможность для покупок "здоровых" компаний, которые входят в наш МП "Российские акции". С начала года стратегия показала рост на 68%, опережая индекс полной доходности Мосбиржи на 16%

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.