Локальные валютные облигации: buy?

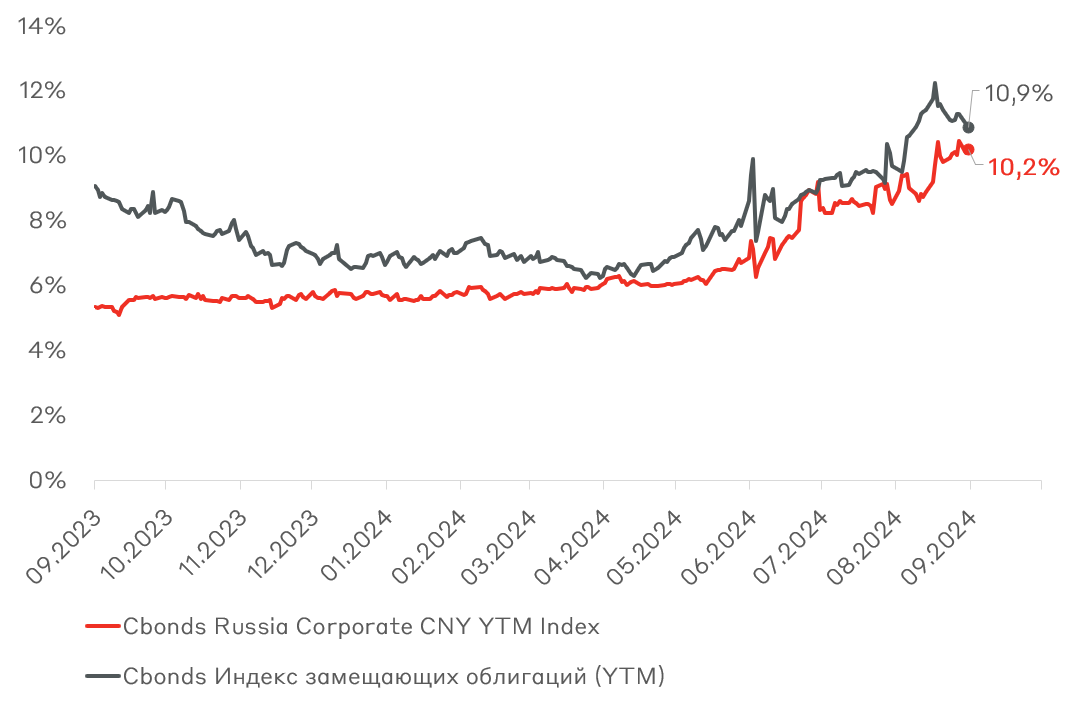

Начиная с июня наблюдался рост доходности на рынке локальных валютных облигаций, который в последствии ускорился в сентябре и августе. Согласно индексам Cbonds доходность замещающих облигаций с начала июня выросла на 3 п.п. до 10,9%, а юаневых - на 4 п.п. до 10,2%. Фактически это максимальная доходность российских валютных облигаций со времен кризисов 2008 и 2014 годов.

Динамика доходности локальных валютных облигаций

Источник: Cbonds

В данном материале мы рассмотрим причины роста доходности локальных валютных облигаций и стоит ли их покупать сейчас.

Сейчас на рынок локальных валютных облигаций давит целый пул факторов:

- Пока отсутствие сформированного доверия у инвесторов к обменным курсам от Банка России после введения санкций на НКЦ в июне 2024.

- Существенный рост рублевых ставок, что сделало рублевые инструменты привлекательнее валютных.

- Сокращение валютных пассивов (USD, EUR) у российских банков и нехватка юаневой ликвидности на локальном рынке.

- Ожидание навеса предложения валютных облигаций после замещения суверенного долга в рамках Указа РФ от 08.08.2024 г. №677.

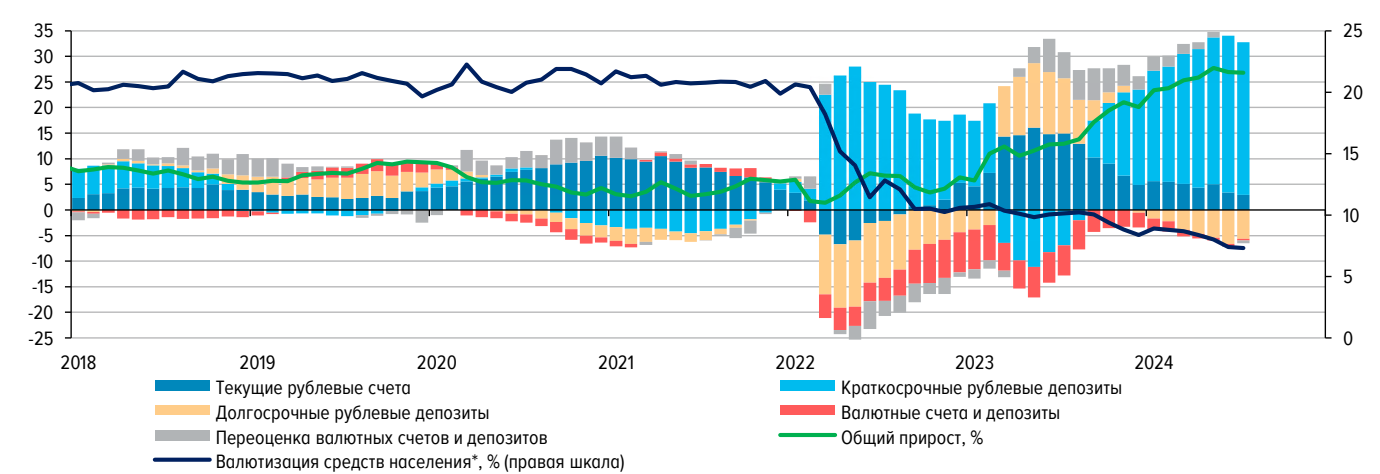

Мы считаем, что именно девалютизация банковских пассивов и нехватка валютной ликвидности, являются ключевыми факторами роста доходности локальных валютных облигаций в последние месяцы. Банковский сектор - это основной держатель локальных валютных облигаций. В них он размещает валютные пассивы, которые не удалось разместить в кредитах корпоративному сектору. При этом согласно отчету ЦБ РФ в последние месяцы наблюдалось ускорение девалютизации средств населения (см. темно-синяя линия на графике). По этой причине, банки продавали локальные валютные облигации.

Вклад отдельных элементов в годовой прирост средств населения

Источник: Банк России

С другой стороны, во втором квартале 2024 года выросло валютное кредитование (+1,4 млрд $), которое позволило компаниям-экспортерам снизить процентные расходы в условиях высоких рублевых ставок. Это привело к росту открытой валютной позиции банков до 6,5 млрд $ (+0,3 млрд $).

Взгляд А-Клуба:

Это Buy! Совокупность факторов говорит, что продажа банками валютных облигаций имеет краткосрочный эффект, который может быть решен в том числе свопами и ростом портфеля пассивов в юанях. Кроме того, нельзя забывать про реинвестирование средств после погашения замещающий облигаций и еврооблигаций российских эмитентов, которых предстоит до конца года на 3,7 млрд долларов. Другим более долгосрочным фактором для роста валютных облигаций может стать снижение рублевых доходностей в 2025-2026 годах из-за смягчения монетарной политики по мере приближения цели по инфляции в 4%.

Как мы уже отметили ранее, доходность российских локальных валютных облигаций сейчас максимальная со времен кризисов 2008 и 2014 годов и значительно выше зарубежных аналогов со схожими кредитными качествами. Помимо этого, основное давление на данный рынок связано не с кредитными рисками, а с его инфраструктурными особенностями. По этой причине, валютные облигации на данный момент выглядят привлекательной идей для покупки.

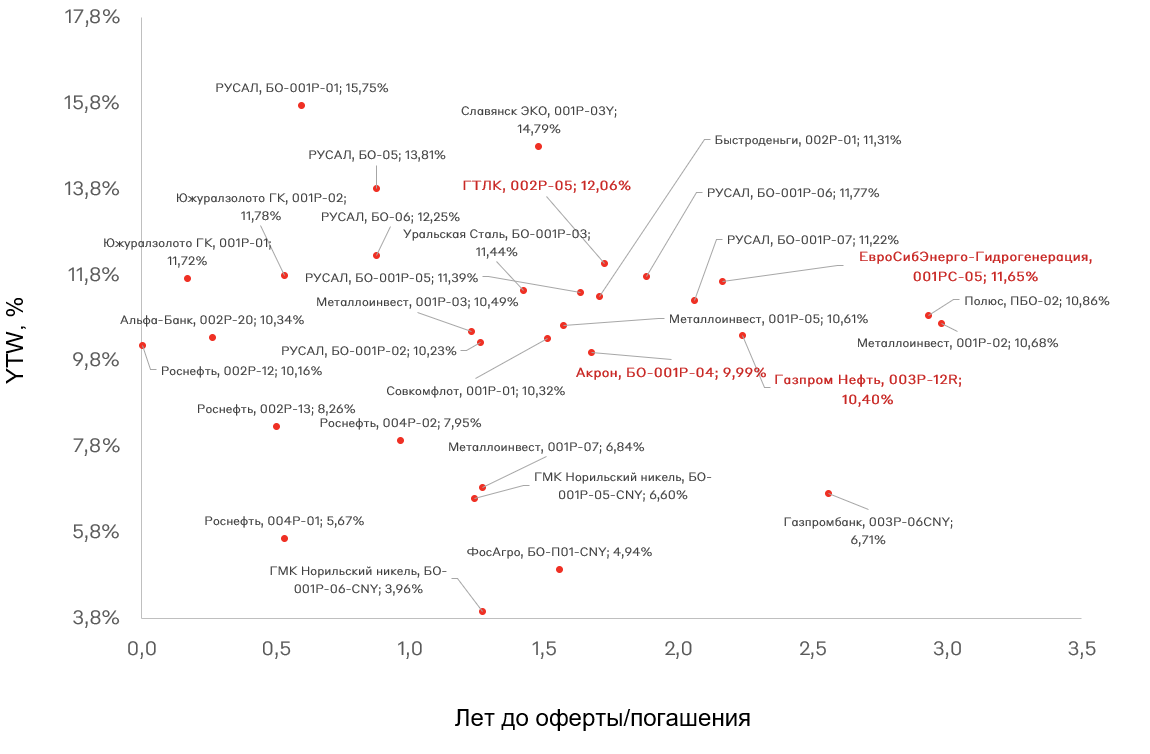

Доходность к погашению/оферте локальных юаневых облигаций

Источник: Cbonds

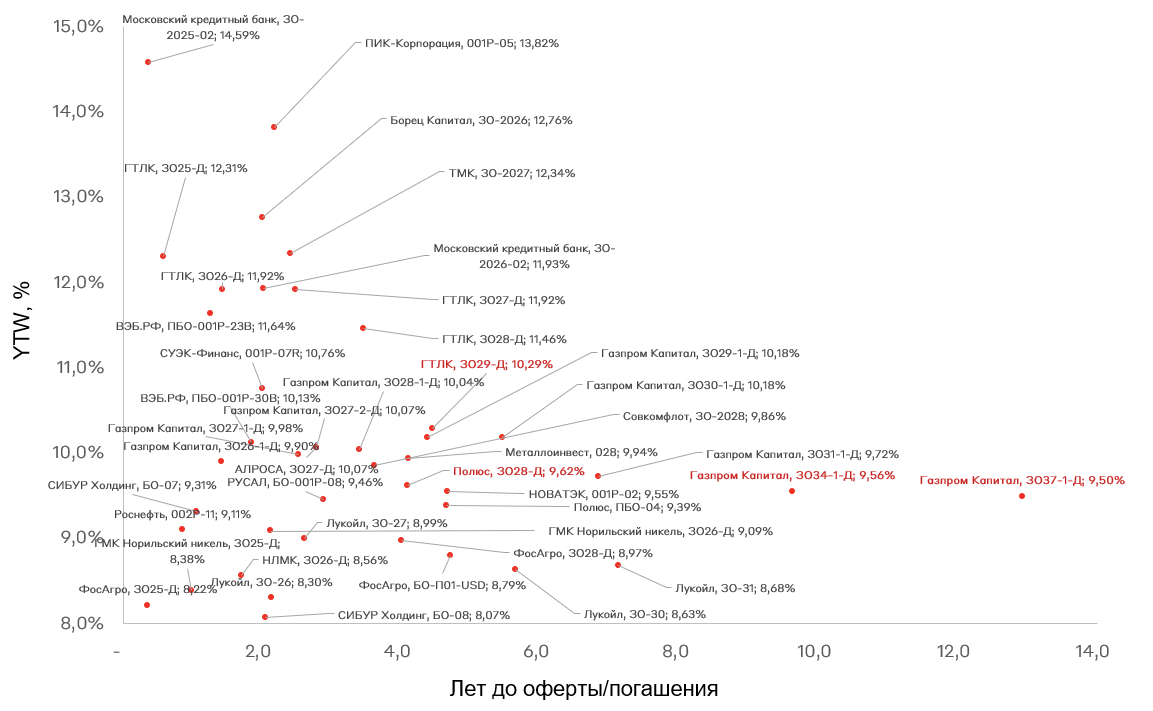

Доходность к погашению/оферте локальных долларовых облигаций (только старшие выпуски)

Источник: Cbonds

Также доходность долларовых и юаневых облигаций практически сравнялись, что повышает привлекательность вторых перед первыми. В том числе из-за базовых ставок в Китае и США.

Топ-7 Локальных валютных облигаций

Источник: Cbonds

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.