Лукойл и Газпром: хребет фондового рынка

Ключевая информация

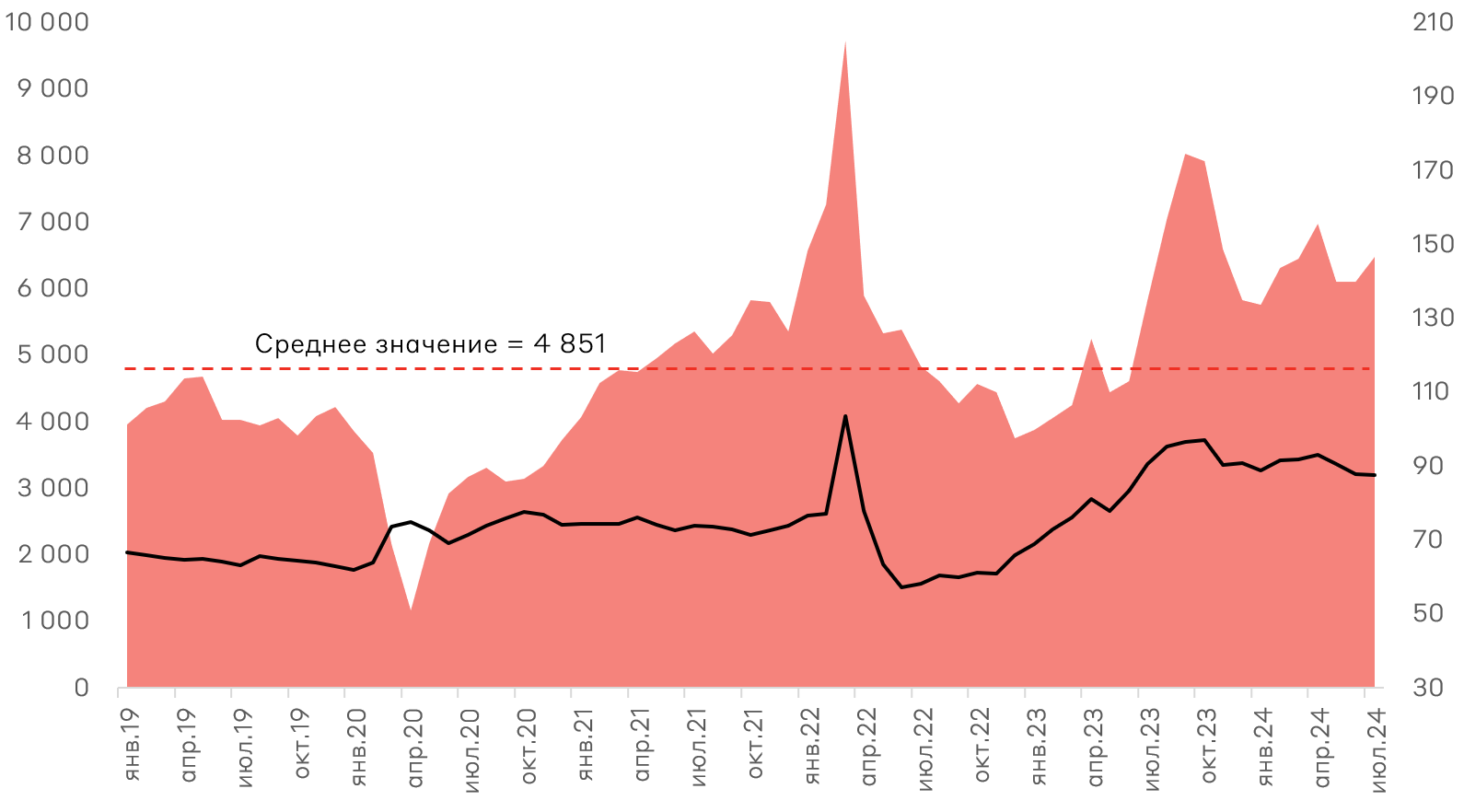

Рынок нефти

Источник: Банк России, Минфин России

Ключевой источник угрозы – это цены нефти на мировых рынках. Фактор обострения конфликта на Ближнем Востоке уходит на второй план. Цены на нефть могут в дальнейшем откатиться ниже $80 за баррель на опасениях замедления мировой экономики и смягчении требований ОПЕК+ по сокращению нефтедобычи.

Лукойл

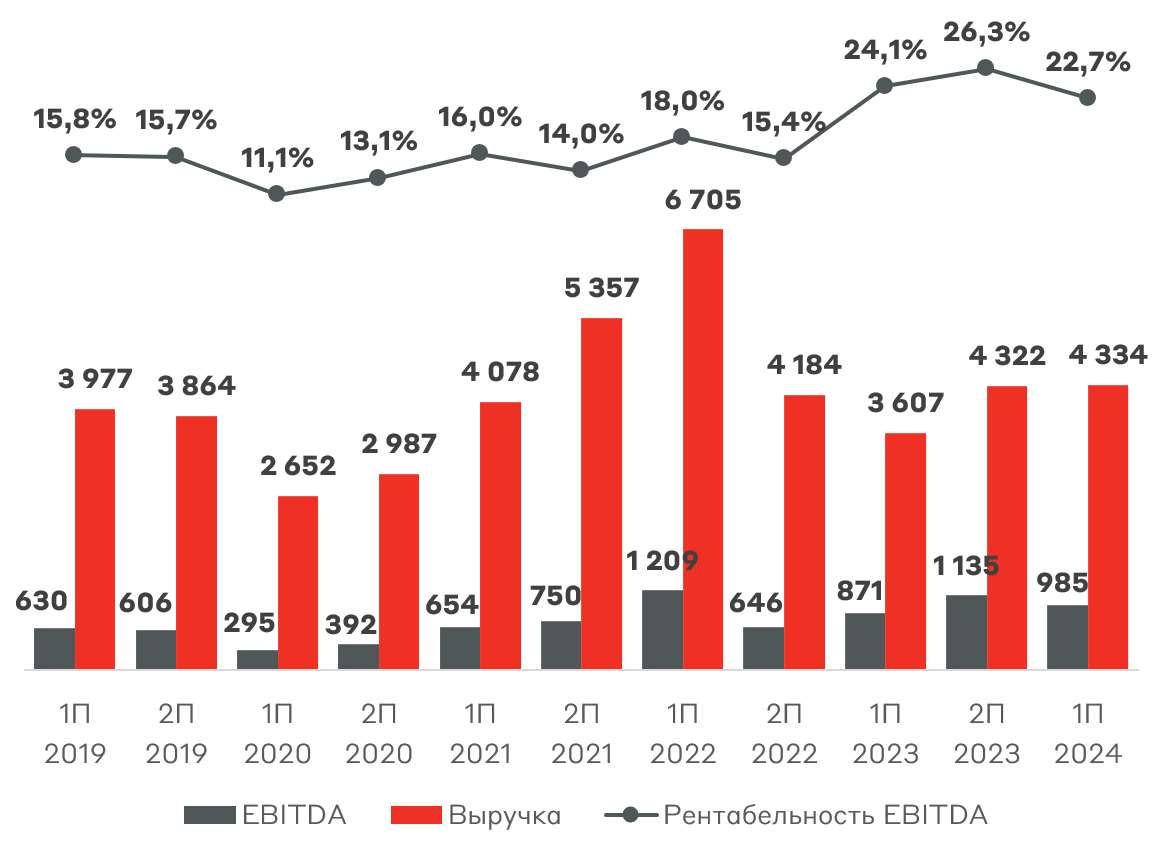

Финансовые результаты Лукойла оказались на уровне ожиданий. Выручка выросла на 20% г/г до 4,3 трлн руб., чему способствовали высокие цены на нефть в рублевом эквиваленте. Рентабельность по EBITDA незначительно сократилась до 22,7%. С учетом сокращения нефтедобычи и нефтепереработки, а также атак на НПЗ выручка и операционная прибыль Лукойла отражают сильное финансовое положение компании.

Выручка и EBITDA Лукойла, млрд руб.

Источник: данные Компании

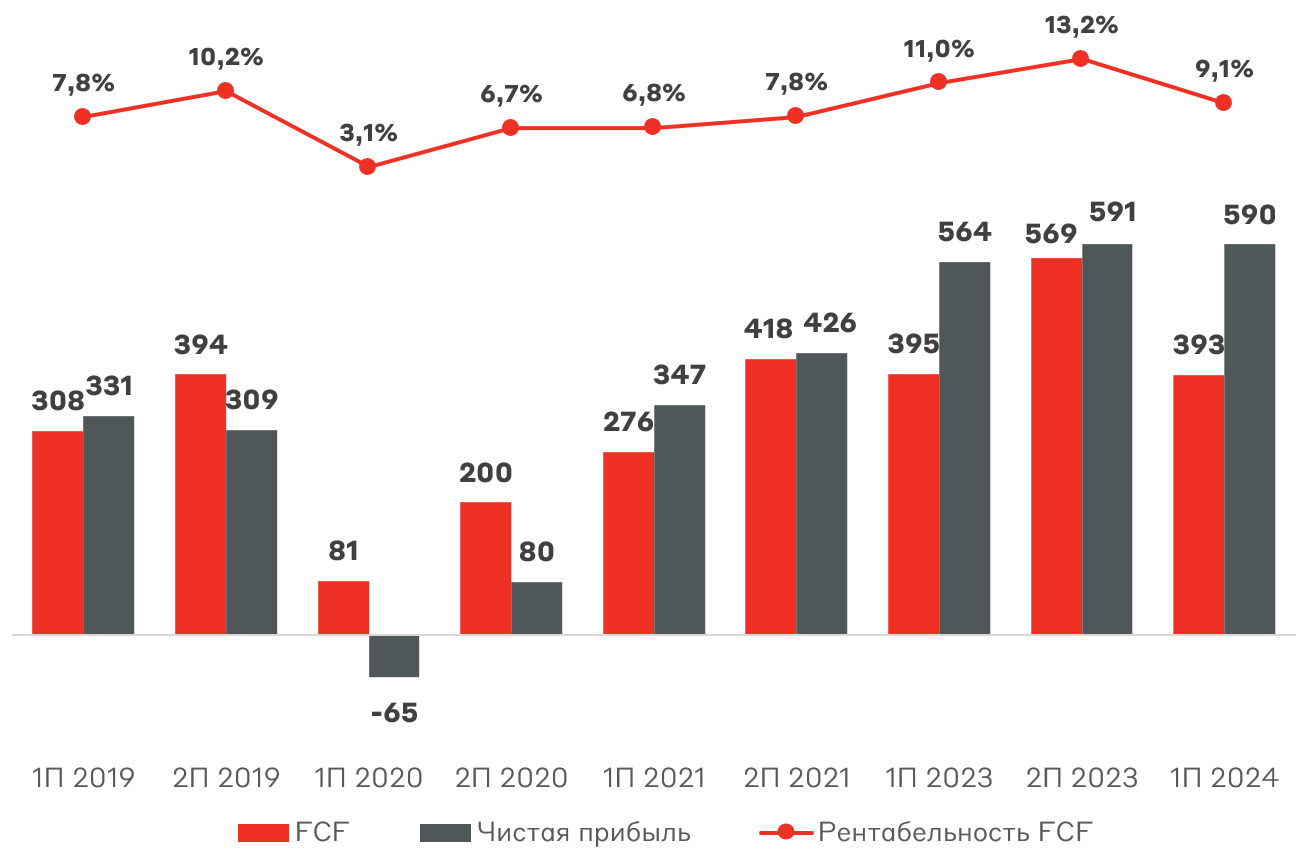

Дивидендной базой Лукойла является свободный денежный поток (FCF), который выплачивается в полном объеме. Прогнозный дивиденд по итогам 1 полугодия составляет около 570 руб. на акцию или 9%. Это один из самых высоких показателей на российском фондовом рынке и соответствует ключевой ставки. При этом на балансе Лукойла более 1,1 трлн руб. денежных средств (около четверти капитализации) или более 1600 руб./акцию, что является источником процентного дохода. Также эти средства могут быть использованы для возможного выкупа у нерезидентов с дисконтом.

Чистая прибыль оказалась на уровне 2023 года, оказавшись под давлением убытка по курсовым разницам на 45,5 млрд руб. Это связано с хранением денежной позиции на 82% в иностранных валютах.

Чистая прибыль и FCF Лукойла, млрд руб.

Источник: данные Компании

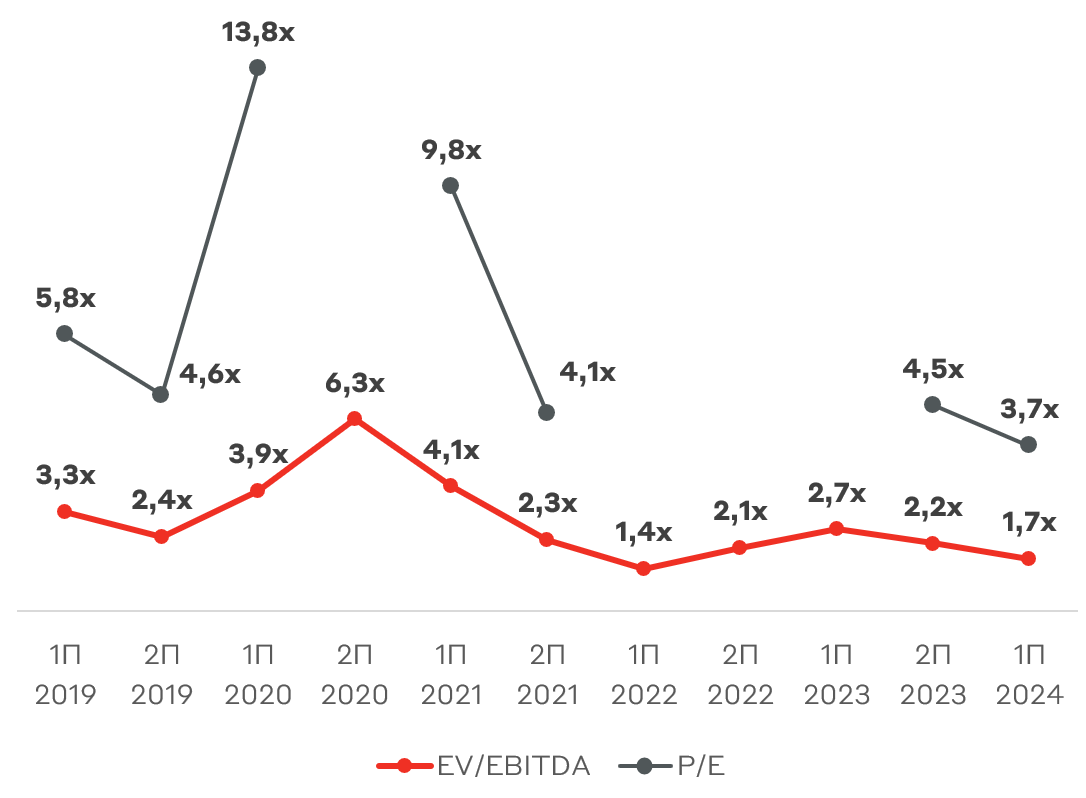

По мультипликаторам стоимости бизнеса Лукойл торгуется вблизи исторических минимумов. Показатель 1,7x EV/EBITDA отражает дисконт более 40% к исторически средним значениям.

Мультипликаторы стоимости Лукойла

Источник: А-Клуб

Лукойл представил среднюю, по своим меркам, отчетность, подтвердив статус одного из самых эффективных нефтедобытчиков в России. Компания генерирует существенный FCF для выплаты дивидендов с доходностью не ниже денежного рынка, а также имеет крайне высокую денежную позицию. Мы подтверждаем рекомендацию BUY по акциям Лукойла, воспринимая текущую цену как инвестиционно-привлекательную как для формирования позиции, так и докупки.

Газпром

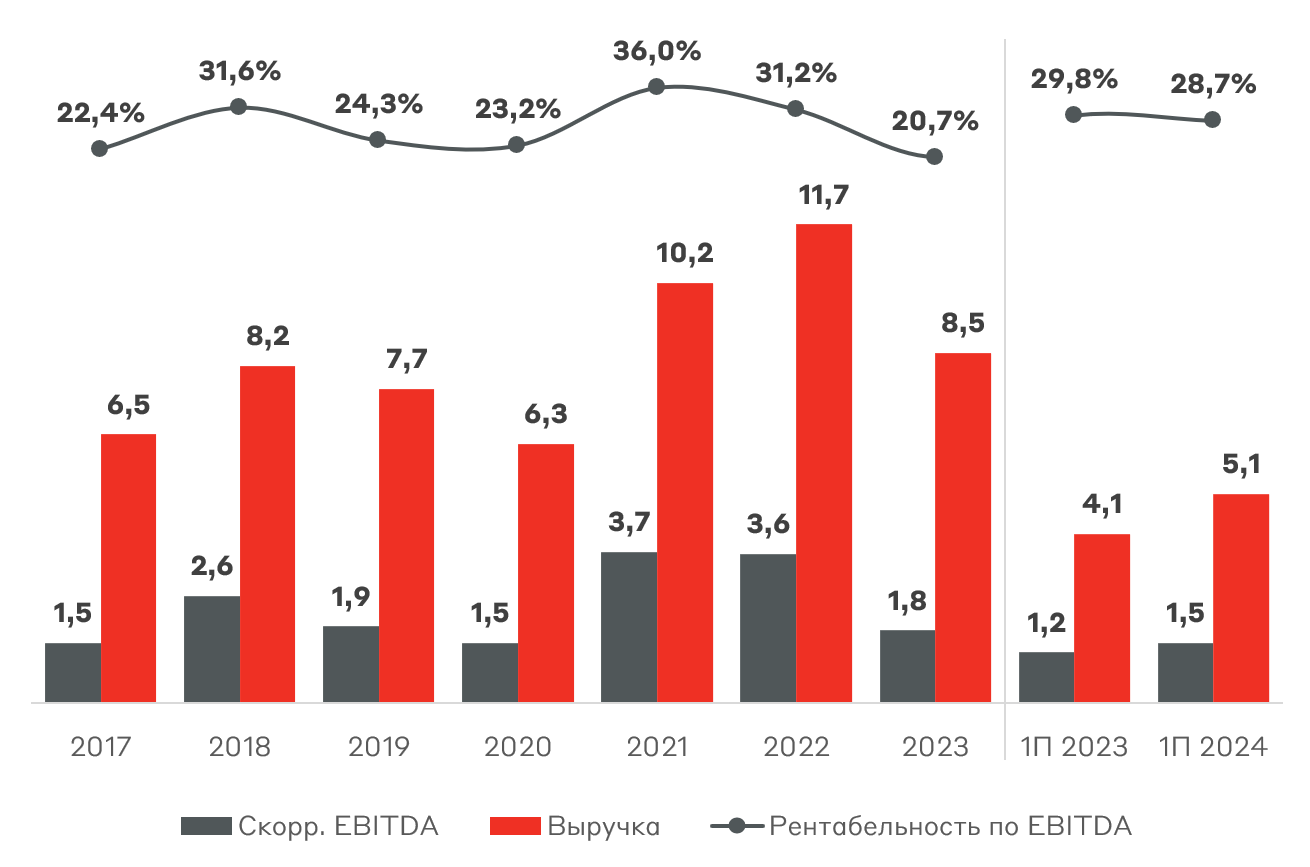

Газпром также опубликовал финансовые итоги первого полугодия. Выручка компании выросла на 24% г/г до 5,1 трлн руб. Это стало возможным благодаря рекордным поставкам в Китай, а также высоким показателям на внутреннем рынке. EBITDA оказалась лучше прошлого года на 19%. На операционном уровне Газпром показал уверенные результаты. В том числе этому способствовало приобретение Сахалинской энергии.

Во втором полугодии ожидается положительный эффект от повышения тарифов на газ в РФ с 1 июля на 8%.

Выручка и EBITDA Газпрома, млрд руб.

Источник: данные Компании

На уровне чистой прибыли Газпром зафиксировал положительный эффект от нетто-изменения курсовой разницы на 738 млрд руб. Скорректированная прибыль составила 779 млрд руб., что на 26% выше показателя прошлого года. Потенциально данная сумма является дивидендной базой в размере 16,4 руб./акцию. Однако чистый долг 4,7 трлн руб. с показателем чистый долг/EBITDA 2,4x вблизи порогового значения едва позволяет компании пойти на выплату дивидендов. Особенно, с учетом повышенных расходов по НДПИ 300 млрд руб. и капитальных затрат 1,06 трлн руб. за 1 полугодие.

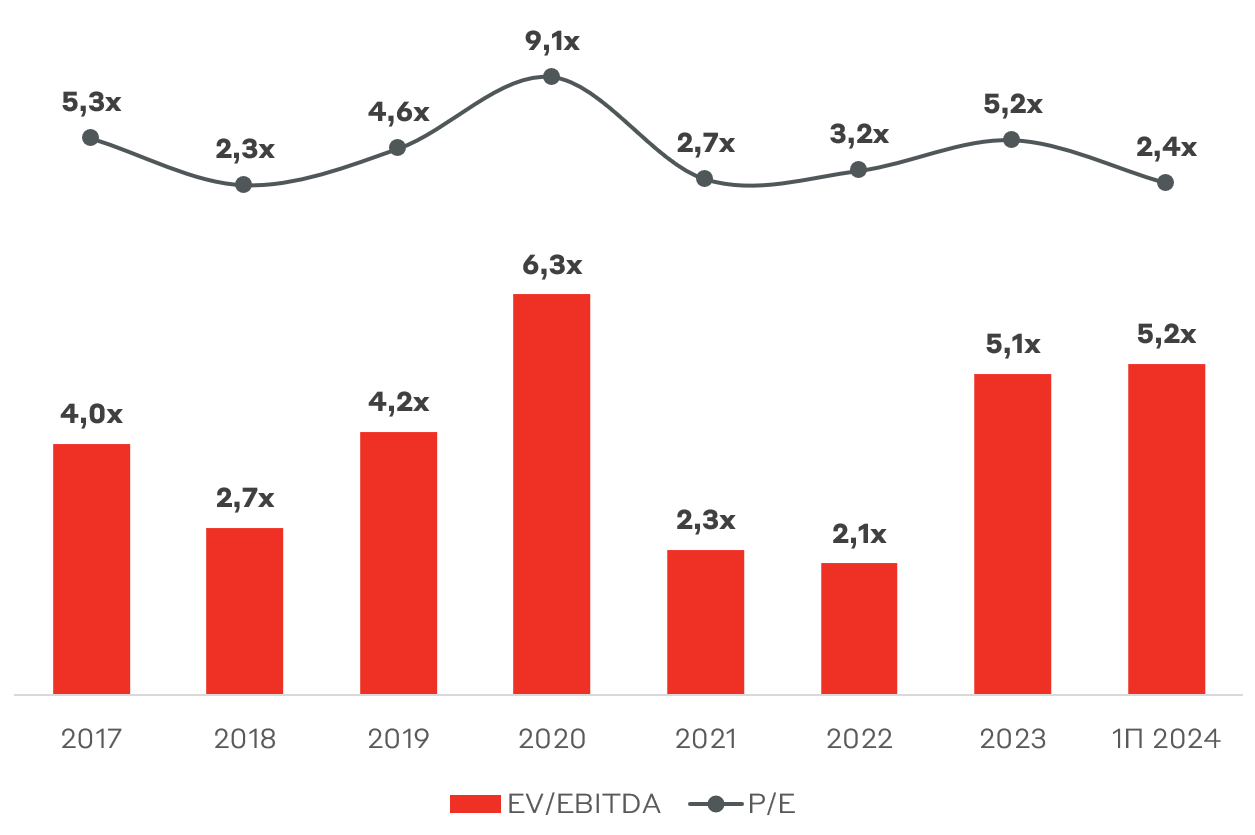

Несмотря на низкую цену акций, по мультипликаторам Газпром торгуется без значительного дисконта, а через призму EV/EBITDA – с премией.

Мультипликаторы стоимости Газпрома

Источник: данные Компании

Мы по-прежнему сохраняем осторожный взгляд на акции Газпрома. Финансовое положение компании постепенно нормализуется, но высокие налоги, капитальные вложения и расходы на обслуживание долга не позволяют выйти на генерацию существенного денежного потока, который может быть направлен акционерам в виде дивидендов. Мажоритарий получает выплаты в форме повышенного НДПИ и не нуждается в дивидендах на всех акционеров. Доходы компании могут быть поддержаны дальнейшим повышением внутренних цен на газ, однако эти средства должны будут направлены на строительство новых газопроводов. На данный момент акции Газпрома могут представлять только спекулятивный интерес, но не инвестиционный.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.