Брусничный долг

О выпуске

Девелопер жилищной недвижимости Брусника планирует 4 марта провести сбор заявок в рамках размещения трехлетних рублевых облигаций с офертой через полтора года. Объем выпуска составит 6 млрд рублей. Ориентир по ставке ежемесячного купона - не выше 16,75% годовых (YTP 18,1%). В даты выплат 27, 30, 33 и 36-го купонов предусмотрена амортизация равными долями по 25% от номинала. Кредитный рейтинг от рейтингового агентства АКРА - A-, прогноз по рейтингу - стабильный. Техническое размещение - 7 марта.

Участие в размещении интересно по ставке купона не ниже 15,9% (YTP 17,2%) годовых.

Подать заявку на участие в размещении можно в приложении А-Инвестиции.

Бизнес-профиль эмитента

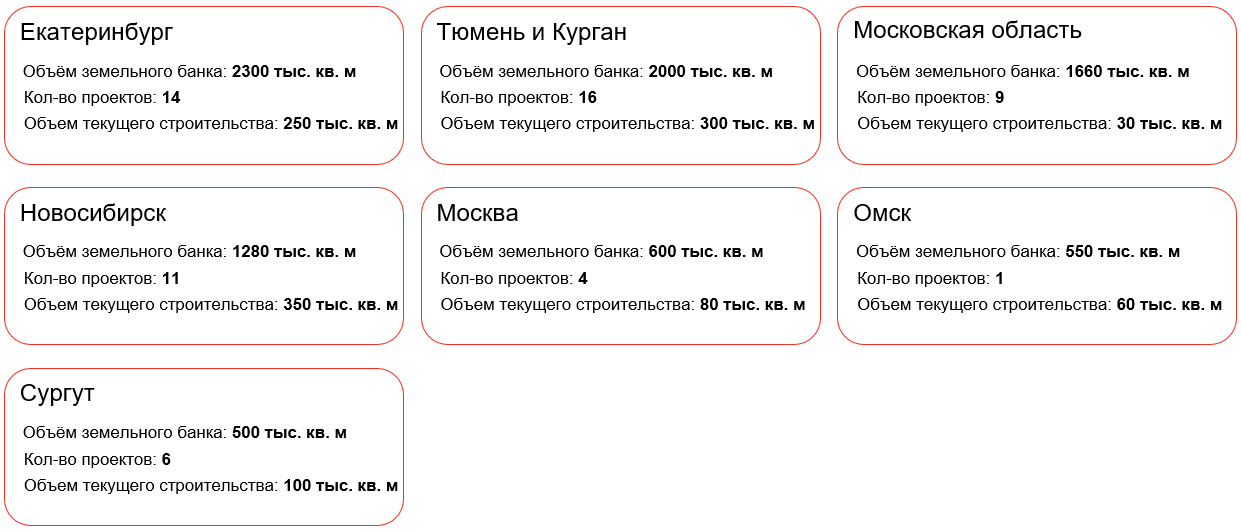

Брусника входит в топ-10 застройщиков жилой недвижимости в России по объему текущего строительства. Девелопер специализируется на строительстве жилья высокого качества и комплексном развитии городских территорий. С 2004 года компания прошла путь от локального застройщика в Екатеринбурге до девелопера федерального масштаба с проектами в Сургуте, Тюмени, Новосибирске, Омске, Кургане, Екатеринбурге, Москве и Московской области.

География и структура проектов Бруснкики

Источники: данные Компании

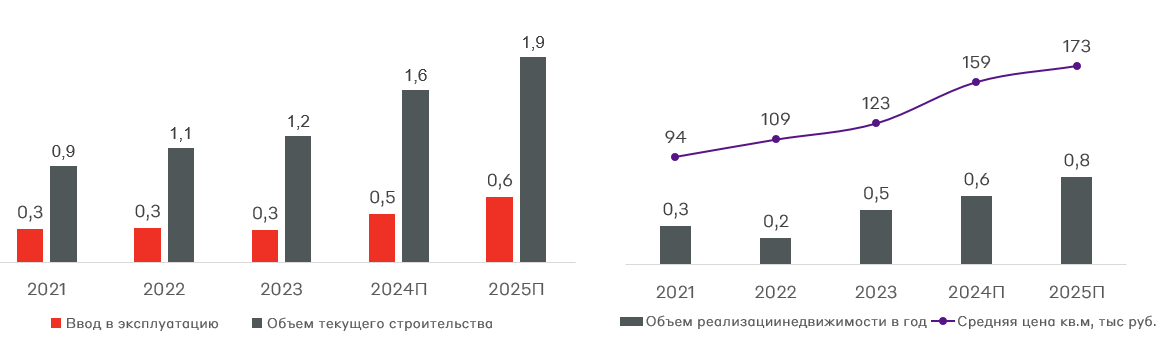

Объем земельного банка Брусники составляет 8,9 млн кв. м. Для сравнения, у Самолета – 45,9 млн кв. м. (крупнейший по данному показателю девелопер). Брусника оценивает, что этого хватит на ближайшие 8 лет. При этом объем текущего строительства в 2023 году составил 1,2 млн кв. м., что на 9% больше, чем в 2022 году.

Динамика операционных показателей, млн кв. м

Источники: данные Компании

Финансовые показатели эмитента

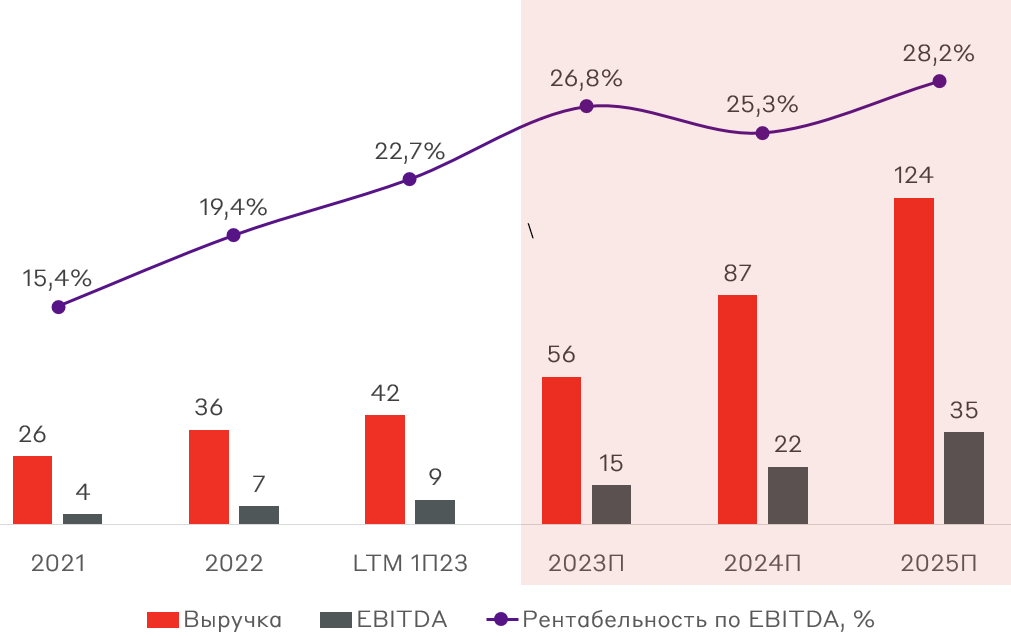

В последние три года компания показывает устойчивый рост финансовых показателей. С 2021 по 2023 год выручка увеличилась в 2 раза - с 26 млрд руб. до 56 млрд руб. Это обусловлено устойчивым ростом цены реализуемого квадратного метра (+30%) и объемами реализации недвижимости (+40%). Компания ожидает ускорения выручки за счет реализации новых проектов.

Динамика финансовых показателей, млрд руб.

Источники: данные Компании

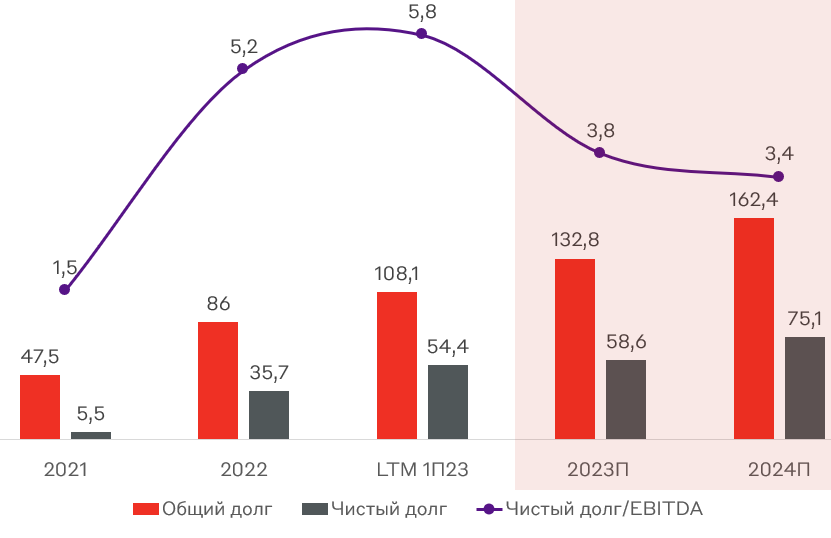

Чтобы поддерживать агрессивную экспансию на рынках присутствия, компания закупает земельный банк с опережающими темпами роста реализации новых проектов. Это привело к значительному увеличению долговой нагрузки до 5,8x Чистый долг/EBITDA (чистый долг с учетом проектного финансирования). Компания ожидает, что долговая нагрузка снизится по мере выхода новых проектов. При этом LTM корпоративный долг/EBITDA по итогам первого квартала 2023 года находится на комфортном уровне 1,3x. Эмитент ожидает, что данный показатель по итогам 2023 года составит 0,9x. На наш взгляд, показатель корпоративного долга/EBITDA более релевантен для застройщиков.

Динамика финансовых показателей, млрд руб.

Источники: данные Компании

Риски

- Снижение спроса из-за ограничения программ льготного кредитования первичной недвижимости.

- Снижение маржинальности бизнеса из-за роста расходов на линейный персонал на фоне его структурного дефицита.

- Рост конкуренции со стороны более крупных игроков, к примеру, за счет более активного развития Самолета в регионах.

Взгляд А-Клуба

В рамках нового размещения компания планирует собрать 6 млрд руб. Фактически, как и при недавнем размещении "Инарктики", данный выпуск имеет ограничение по максимальным объемам размещения. Это создает риск, что финальная ставка купона будет ниже справедливых значений для девелопера. Мы считаем, что справедливый купон по данному выпуску находится на уровне 15,9% годовых (YTP 17,2%). При этом стабильность финансовых показателей компании в среднесрочной перспективе не вызывает выпросов. Поэтому доля эмитента в облигационном портфеле инвестора может составлять до 7,5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.