Курс рубля и бюджет РФ

Бытует мнение, что избыточное укрепление российского рубля негативно влияет на наполняемость федерального бюджета. Это действительно так, а где порог этого курса попытаемся рассмотреть ниже. Закрытие части данных и отклонение реальных расходов от планируемых не позволяют делать предметные выводы.

Мы хотим рассмотреть ряд параметров, которые будут способствовать намеренным действиям регулирующих органов РФ в сторону ослабления курса национальной валюты.

Топ-2 и Топ-3 статьи доходов федерального бюджета — это продажа нефти и газа, и от того по какому курсу будет продаваться выручка компаний и конвертироваться пошлина как основной вид доходов от данного направления зависит наполняемость бюджета. Рассмотрим нефть, так как основной товар и бенчмарк, в том числе для ценообразования газовых контрактов. При формировании бюджета на 2022 год осенью 2021 года был заложен средний курс 72.1 рублей за доллар США и стоимость реализуемого барреля нефти 62.2 долларов, что должно обеспечивать 4484 рубля за бочку нефти валовых доходов. В 1 квартале 2022 года, по нашим расчетам, средняя стоимость реализации нефти около 6900 рублей за бочку. Первая половина 2 квартала средняя стоимость находилась около 6100 рублей за бочку. При провале объемов на более чем 10% объемы входящей выручки в страну были выше, чем изначальный прогноз, что и обеспечивает «Навес» на курс.

Возможные причины для снижения курса рубля:

1. Снижение цен на нефть и газ (38% прогнозных доходов), и на это есть ряд фундаментальных причин, о которых мы писали в нашем ежеквартальном обзоре сырьевых товаров. Это приведет к уменьшению сверхдоходов и нормализации торгового баланса, что снизит давление на укрепление курса.

2. Необходимость восстановления импорта для создания производственной базы для импортозамещения в экономике, потребления конечных товаров и наполнения бюджета в части НДС импортных товаров (18.5% от всего бюджета РФ).

3. Низкий дисконт за риск на рынках акций и облигаций РФ. Резиденты могут продавать активы с целью покупки подешевевших, в сравнительной оценке, западных активов.

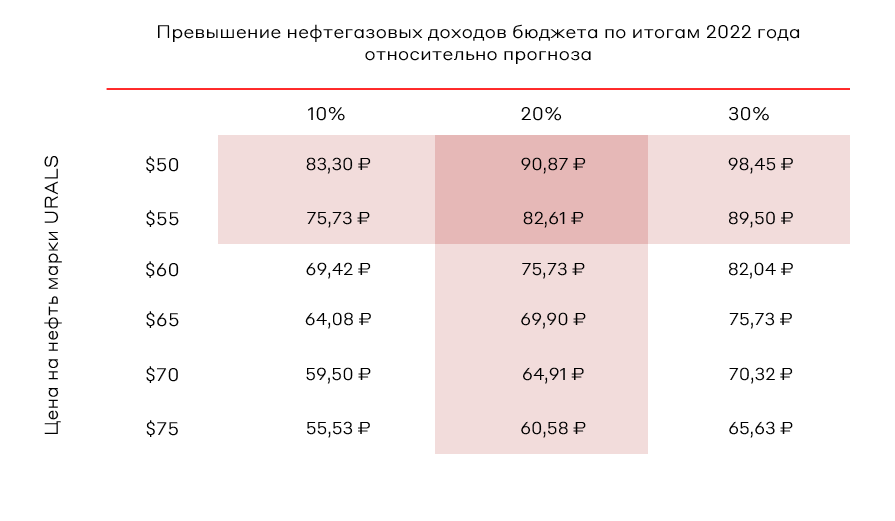

Резюмируя. Если доходы от нефтегазовой отрасли будут покрывать недостачу доходов от импортных операций, веских причин для принудительной девальвации нет. На примере все той же нефти важно сохранять дельту доходов выше 4500 рублей за бочку на уровне 10-30%, то есть 4950-5850 за бочку (5400 как средние ожидания). Этого будет достаточно чтобы компенсировать до 50% (возьмем как цель максимум) провала доходов от импортных операций, 33,9% уже выполнено за первые 4 месяца 2022 года, согласно предварительной оценке МинФина. Нефтегазовые доходы выполнены на 50,4% за тот же период.

Исходя из того, что мы в перспективе года ожидаем снижения цен на нефть до $80 (-30%) за баррель по марке Brent и снижение марки Urals со средних $72-73 до $50-55, стоит ожидать девальвации рубля к валютам развитых стран по итогам года. Как базовый сценарий возьмем сокращение экспорта нефти на 15%. А также отразим влияние необходимых для покрытия роста расходной части дополнительных нефтегазовых доходов от бюджета в рублях.

В условиях действующих ограничений на международные финансовые операции, мы не видим сценария возврата курса USDRUB выше отметки 100 рублей за доллар в перспективе до конца года. Тем не менее, постепенное снижение цен на нефть и газ может привести к росту курса в диапазон 83-91 рубля за доллар США.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту