IPO алкогольной группы «Кристалл»

Ключевая информация

Обзор бизнеса

Калужский ликеро-водочный завод «Кристалл» (КЛВЗ Кристалл) является производителем алкогольных напитков, входящих в топ-10 крупнейших компаний отрасли. Текущая доля Кристалла на российском рынке водки составляет 2% (для сравнения Белуга – 9,5%).

Компания реализует продукцию на всей территории России, преимущественно через федеральные сети (чуть более 50%). В структуре продаж доля Москвы и Московской области составляет 42%. Производство компании располагается в Калужской области, а в линейке завода - более 10 видов алкоголя и 45 собственных брендов.

Портфель продукции Кристалла

Источник: данные Компании

Стратегия компании заключается в выпуске аналогов ушедших иностранных брендов. При этом компания переориентируется с производства водки на высокомаржинальный сегмент ЛВИ (ликеро-водочные изделия: джины, ликеры, биттеры, настойки). Продукция Кристалла по вкусовым качествам и дизайну напоминает ушедшие бренды (Jagermeister, Бейлис, Куантро и др.), однако в среднем в 3 раза дешевле благодаря локальному производству.

В ближайший год Кристалл планирует запустить производство более дорогих и маржинальных продуктов: абсента, амаретто, апероля, бренди, виски, рома и текилы. Кристалл первый в России получил разрешение мексиканского правительства на производство текилы (импорт дестиллята). На данный момент увеличение объема выпуска ЛВИ ограничено нехваткой мощностей купажного цеха (смешивание и выдерживание продукции), расширение которого ожидается в первой половине 2024 года.

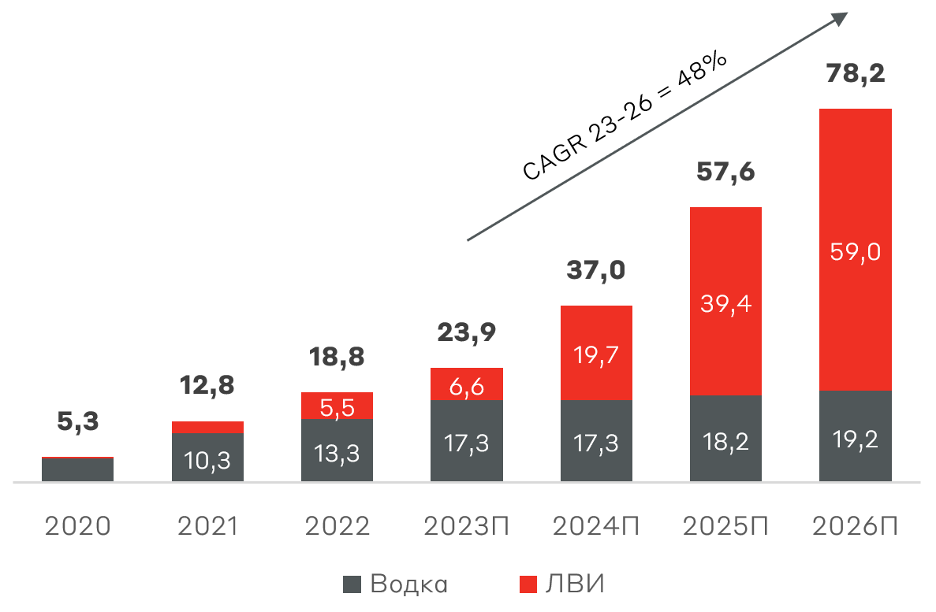

Объем производства Кристалла, млн л

Источник: данные Компании

Прогнозный средний темп роста производства (CAGR) в ближайшие 3 года составит 48% за счет ежегодного увеличения производства ЛВИ в два раза. Для выполнения данной цели Кристаллу потребуется около 2,5 млрд руб.:

- Производство (0,9 млрд руб.): увеличение производственных линий, строительство купажного отдела и спиртохранилища.

- Логистика (0,6 млрд руб.): строительство складских мощностей.

- Маркетинг (1 млрд руб.): продвижение новой продукции.

Сохранение текущих темпов роста производства является выполнимым, однако ключевая трудность возникнет в конкуренции и потенциальной реализации производимой продукции.

С точки зрения бизнеса сильными сторонами Кристалла являются:

- Производство продукции, замещающей ушедшие иностранные бренды.

- Продажа алкогольной продукции в массовом ценовом сегменте.

- Широкий портфель продукции с возможностью дальнейшего увеличения ассортимента.

- Работа со всеми федеральными сетями по реализации продукции.

Анализ рынка

Российский рынок алкоголя характеризуется высокой фрагментированностью и значительной долей зарубежных марок. В последнее время наблюдается усиление роли локальных игроков благодаря уходу западных производителей с рынка. Высокая стоимость алкогольной продукции в рамках параллельного импорта позволяет российским компаниям наращивать продажи, в том числе за счёт ценовой конкуренции.

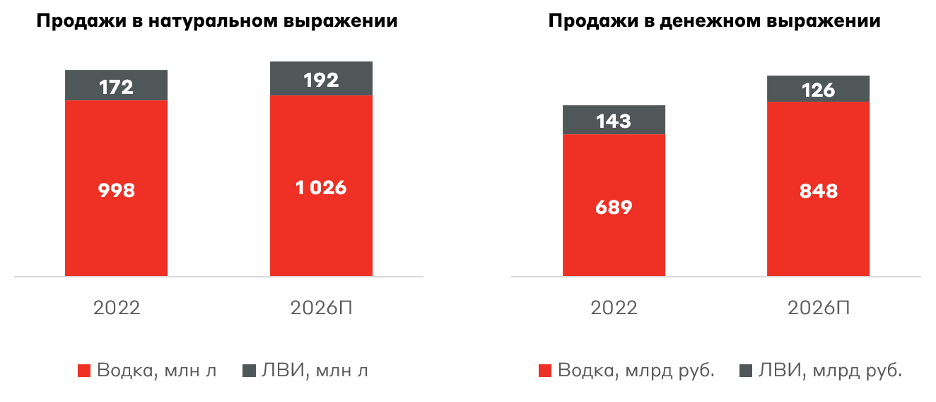

К 2026 году рост объема рынка прогнозируется на 1% ежегодно (CAGR) в натуральном выражении и на 4% в денежном выражении. Это означает, что рост продаж возможен лишь за счет увеличения доли рынка.

Источник: данные Компании

С точки зрения потребительских предпочтений на рынке наблюдаются снижение спроса на водку и переориентация на джин, аперитивы, соджу и бренди.

Финансовые результаты

Отметим, что Кристалл не публикует консолидированную отчетность по МСФО, ограничиваясь результатами по РСБУ и материалами в презентации, которые, вероятно, составлены на основании управленческой отчетности.

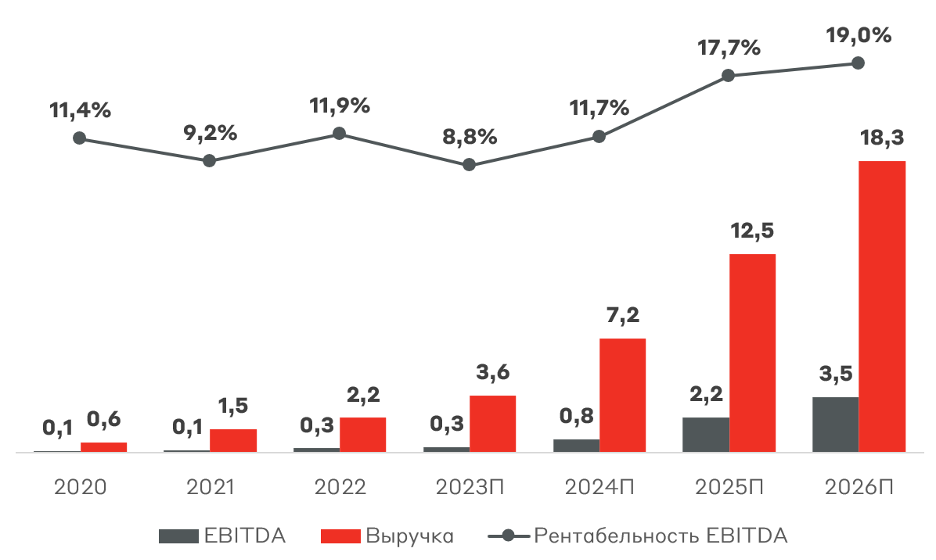

С 2020 года Кристалл сумел увеличить выручку в 6 раз и EBITDA в 3 раза, что было достигнуто благодаря увеличению производства. Дальнейший рост ожидается за счет введения новых линий в 2024 году и увеличения их загрузки с текущих 34% до 74% в 2026 году.

Выручка и EBITDA Кристалла, млрд руб.

Источник: данные Компании

Роста рентабельности Кристалл планирует достичь за счет эффекта масштаба при увеличении производства, оптимизации логистических расходов после введения новых складских мощностей, а также переориентации на более маржинальные продукты (абсент, ликер, виски и текила). Так, доля ЛВИ в доходах планируется увеличить с 6% в 2020 году до 83% в 2026 году. По планам Кристалла, компании удастся занять долю рынка 18% в сегменте ЛВИ.

Выход на целевые показатели роста и рентабельности является амбициозной задачей и потребует привлечения дополнительного финансирования – в форме облигационного или кредитного займа или акционерного капитала. Основным вызовом для компании станет конкуренция с действующими лидерами рынка.

Долговая нагрузка является высокой, превышая 3x по показателю Чистый долг/EBITDA, что связано с инвестициями в расширение производственных мощностей. Однако после привлечения 1 млрд руб. чистый долг эмитента снизится до нулевого уровня. Кредитный рейтинг Кристалл находится на уровне B+ от Эксперт РА, что отражает низкий уровень кредитоспособности и финансовой устойчивости эмитента. Сдерживающее влияние на рейтинговую оценку оказала низкая доля на российском рынке алкоголя и низкая диверсификация продаж.

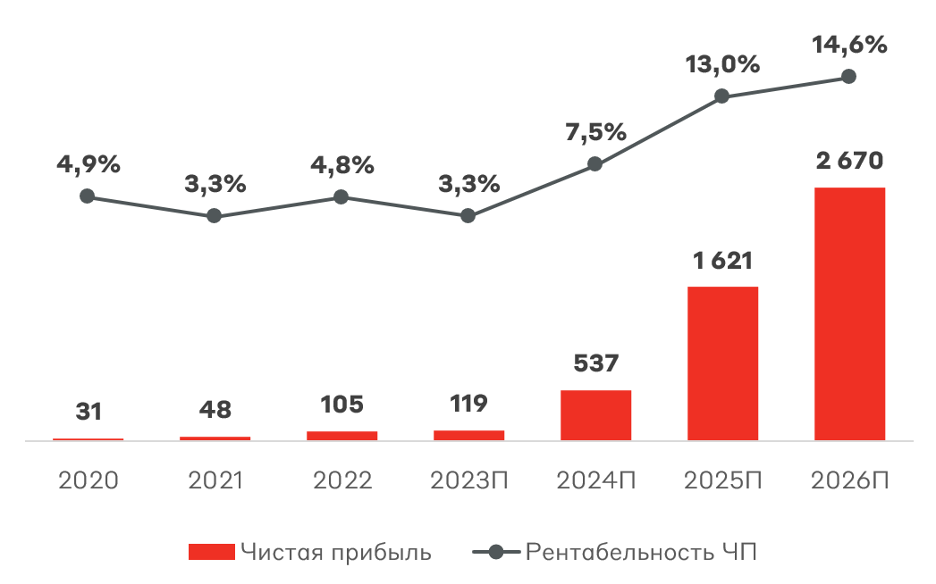

Компания планирует направлять на дивиденды 80% чистой прибыли, начиная с 2025 года. Расчетная дивидендная доходность на 2025 год составит 1,3%. Прогнозный резкий рост рентабельности по чистой прибыли выглядит достаточно оптимистичным.

Чистая прибыль Кристалла, млн руб.

Источник: данные Компании

Ключевые риски

- Отсутствие консолидированной отчетности по МСФО и непрозрачность прогнозных показателей.

- Высокий уровень конкуренции с лидерами сектора в алкогольной отрасли.

- Повышение акцизов и усиление регуляторного давления.

- Возвращение западных производителей или удешевление параллельного импорта алкогольной продукции.

- Трудности при кратном расширении производственных мощностей.

- Отсутствие диверсификации производственных мощностей. Все производство осуществляется на единственном заводе в Калужской области, который сдается в аренду владельцем Кристалла.

Оценка бизнеса

Кристалл планирует привлечь примерно 1 млрд руб. Ценовой диапазон IPO составит от 8 до 9,5 руб./акцию, что соответствует рыночной капитализации от 7,4 млрд руб. до 8,6 млрд руб. Бумаги будут торговаться под тикером KLVZ в третьем уровне списка ценных бумаг на Мосбирже.

Мультипликаторы стоимости Кристалла (по середине диапазона) – EV/EBITDA 23П 28,8x и P/E 23П 67,2x, отражая крайне высокую оценку бизнеса для текущих доходов. Для сравнения, компании-аналоги имеют более низкие мультипликаторы, что объясняется меньшими темпами роста: у Белуги EV/EBITDA (LTM) 7,1x и P/E (LTM) 9,8x; у Абрау-Дюрсо EV/EBITDA (LTM) 4,6x и P/E (LTM) 13,6x.

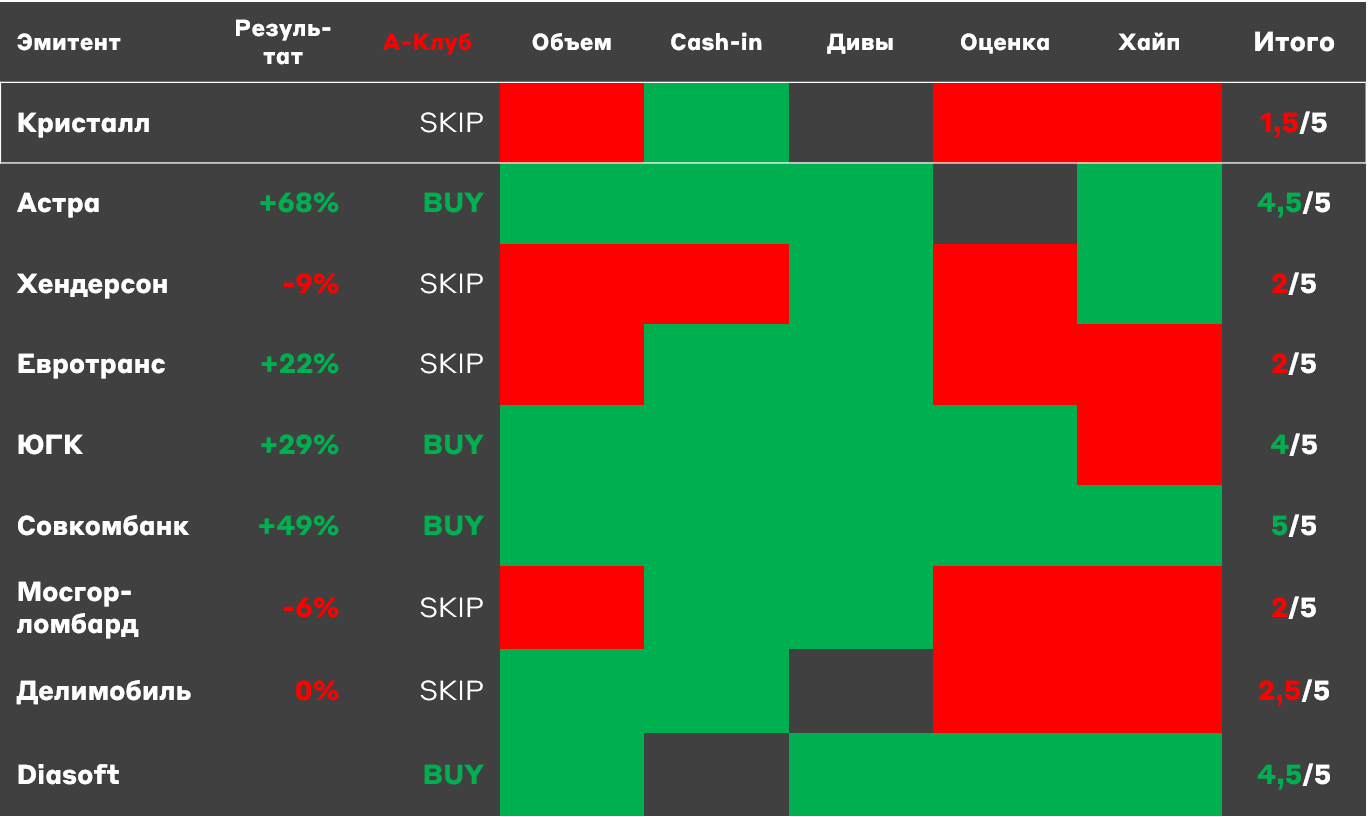

Успешность последних IPO

Источник: А-Клуб

Взгляд А-Клуба

Кристалл оперирует на стагнирующем рынке алкоголя, намереваясь значительно наращивать долю рынка ликеро-водочных изделий. Компания рассчитывает продавать аналоги ушедших иностранных брендов по более низким ценам. Тем не менее, мы видим высокие риски невыполнения планов по возможности фактической реализации амбициозных планов роста в связи с высокой конкуренцией в отрасли. Отсутствие отчетности по МСФО ставит под вопрос выполнение принципа достоверности финансовых результатов, что негативно влияет на прозрачность эмитента. В матрице критериев успешности IPO Кристалл имеет результат 1,5/5, что указывает на низкие шансы успеха данного IPO.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.