Китайские акции: взвешиваем риски и возможности

В 2021 году Китай стал для инвесторов головной болью: с начала года индекс MSCI China (в USD) упал на 18%, тогда как индекс MSCI All-Country World Index вырос на 18%. Более того, индекс Hang Seng Tech потерял 25% своей стоимости, а отдельные имена упали еще больше: Alibaba (BABA US) -43%, Baidu (BIDU US) -30%, Tencent Music Entertainment (TME US) -61%. Что делать с китайскими бумагами сейчас?

Мы не будем подробно расписывать «историю вопроса», а поговорим о том, что будет дальше.

В результате так-называемого «regulatory crackdown» (ужесточения регуляторное среды) рынок потерял основу для оценки будущих денежных потоков китайских технологических компаний. Например, в начале 2021 года аналитики ожидали, что годовая прибыль Alibaba составит порядка 34 млрд. USD. Однако в течение года эта оценка скорректировалась до ~$25 млрд., а после публикации отчетности компании за 3-й квартал снизилась до $24.5 млрд. Совершенно логично, что и целевая цена акций также снижалась: с ~$345 на начало 2021 года до ~$212 в настоящий момент.

Сейчас аналитики пытаются понять, как изменится прибыль китайских компаний в будущем, какую цену им придется заплатить за crackdown, а инвесторы – трейдеры и управляющие – стоит ли держать «китайцев» в своих портфелях в условиях тотальной неопределенности. И в большинстве случаев ответ на первый вопрос – «снизится», а на второй – «пока нет, не стоит». Но справедливо ли это?

Рассуждая о будущей динамике китайского рынка акций, прежде всего, отметим ключевые риски.

Во-первых, эпопея с ужесточением регулирования, кажется, подходит к эндшпилю. Мы не утверждаем, что ограничений больше не будет. Напротив, вероятность дополнительных «тонких настроек» особенно в таких чувствительных областях, как персональные данные, по-прежнему крайне высока. В частности, буквально на днях вышли новости, что Пекин рассматривает возможность введения налога на выручку, которую компании формируют за счет использования персональных данных. И несмотря на то, что явной цели «разгромить» китайские bigtech-и нет, цена, которую им придется заплатить за ужесточение регуляторной среды, пока еще никому не ясна. А значит последствия для выручек, прибылей и free cash flows также пока не ясны. Это неопределенность. Неопределенность = риск. Риск = отсутствие (массированных) покупок.

Во-вторых, на китайском рынке соотношение плохих и хороших новостей пока что явно смещено в сторону негатива. Отсутствие позитивных катализаторов в условиях инерционного медвежьего market sentiment попросту не позволяет инвесторам начать покупать / перестать продавать.

В-третьих, китайская экономика, в целом, показывает признаки замедления. Это означает, что фундаментальные предпосылки для сохранения высоких темпов роста основных финпоказателей компаний, как минимум, не столь высоки, как было при 7-8-9-процентных темпах роста ВВП. Наложите это на неопределенность в вопросе «цены за crackdown» и увидите, что желающих «покупать» в такой ситуации будет немного.

Но против рисков стоит положить позитивные факторы. Начнем с фундамента.

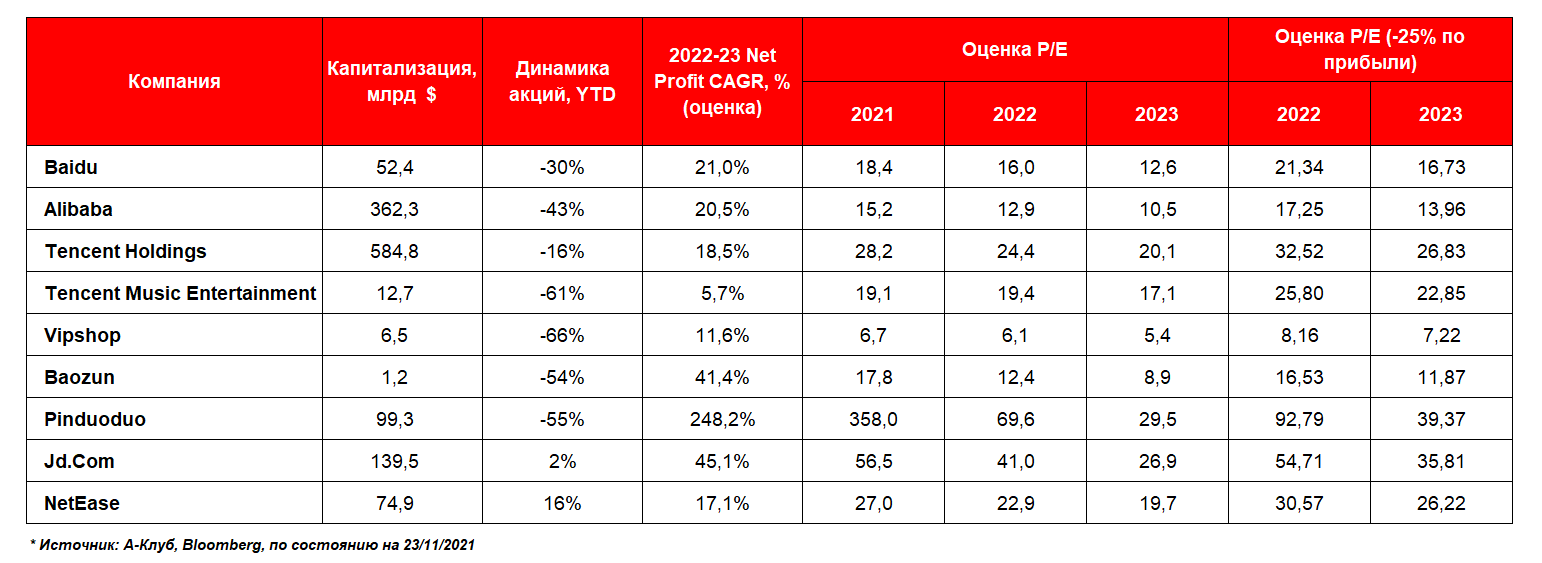

Многие китайские компании стоят не просто дешево, а кричаще дешево по сравнению с аналогами из развитых и развивающихся рынков. Текущие valuations учитывают крайне негативные сценарии влияния crackdown-а на финпоказатели компаний. Да, есть относительно дорогие компании, типа JD.com или Pinduoduo, но по ним ожидаемые темпы роста прибыли также значительно выше, т.е. высокий уровень Р/Е оправдывается высокими темпами роста.

Второй важный фактор – это потоки. Китайский рынок под давлением с начала 2021 года. Вместе с этим, по оценкам Goldman Sachs, текущая аллокация активных фондов на китайский рынок находится вблизи минимального за последние 10 лет уровня, а с начала года оттоки из азиатских emerging markets (где на Китай приходится максимальная доля) составили почти $50 млрд. Иными словами, текущее позиционирование глобальных инвесторов в отношении Китая – underweight. Это означает, что, например, появление каких-то позитивных новостей может запустить процесс «ликвидации» этого «недовеса», пусть даже частично.

Наконец, не стоит забывать, что Китаю в 2022 году предстоят два важных события. Во-первых, 4 февраля 2022 года начнется Зимняя Олимпиада в Пекине. Во-вторых, во 2-й половине 2022 года в Китае пройдет юбилейный, 20-й съезд КПК. Оба события имеют высокий статус, как внутренний, так и международный. Задача КПК – показать всему миру «процветающий» Китай. И, если к Олимпиаде, между регуляторами и bigtech-ами может быть заключено «временное перемирие», то к юбилейному съезду Компартии, очевидно, абсолютно все стороны будут заинтересованы в окончательном согласовании финальных «правил игры». Иными словами, с учетом тайминга съезда, есть все основания полагать, что к концу 1-го – началу 2-го квартала 2022 года все вопросы, связанные с конфигурацией взаимодействия Компартии и bigtech-ов должны быть решены. А это будет означать определенность.

Открытым остаются 2 вопроса:

- Что же покупать в Китае?

- Какую доходность ждать?

На наш взгляд, на китайском рынке необходимо присмотреться к 2 группам акций. Первая группа – это «убитые» бигтехи. С начала года, например, акции Baidu упали на 30%, а акции Alibaba – на 40%. Мы понимаем, что основная волна регуляторных завершилась, однако рынок по-прежнему «рассчитывает» цену, которую придется заплатить bigtech-ам и продолжает корректировать свои финмодели. В этой связи мы бы не стали ждать кратного роста таких компаний даже при появлении позитивных новостей. Скорее всего, заложенные в котировках bigtech-ов потенциалы составляют 20-40%, а их реализация будет зависеть от появления мало-мальски позитивных новостей.

Вторая группа – это компании, связанные с декарбонизацией – это гигантская экономическая и политическая тема, актуальная не только для Китая, но и в глобальном масштабе. При этом в Китае это позиционируется чуть ли не как «национальная идея». Компаниям, вовлеченным в построение «декарбонизированного» будущего, в отличие от технологического сектора, вряд ли будут «вставлять палки в колеса» регуляторы. Более того, скорее всего такие компании будут жить в режиме максимального благоприятствования в ближайшие годы. К числу наших top-picks относятся производители электрокаров – Xpeng, Li Auto, Nio, BYD, а также производители оборудования для альтернативной энергетики, например, JinkoSolar, Goldwind или Xinyi Solar. Не все компании торгуются в форме ADR на американском рынке, некоторые доступны лишь к Гонконге, однако данные бумаги все же доступны через внебиржевые сделки.

Мы полагаем, что в настоящий момент времени точно не стоит продавать китайские акции. Более того, если их доля в портфеле была нулевой, или незначительной, имеет смысл ее увеличивать. На наш взгляд, оптимальная доля китайских бумаг в портфеле на сегодняшний день – от 7 до 10% в зависимости от риск-профиля. Мы не ждем, что китайские акции покажут V-shaped восстановление. Скорее всего, мы увидим или W-shaped, или же L-shaped динамику, а на горизонте 1 года вложения в китайские инструменты могут принести доходность на уровне 20-30% при достаточном уровне диверсификации и фокусе не только на технологические, но и на промышленные акции.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту. Данный материал предназначен только для квалифицированных инвесторов.