Опять работать: ситуация на российском рынке труда

Российский рынок труда начал демонстрировать признаки умеренного смягчения – безработица выросла от минимумов, а наём новых сотрудников постепенно замедляется. В обозримой перспективе может стабилизироваться и рост зарплат, а это в свою очередь поможет Банку России в борьбе с инфляцией и приблизит российскую экономику к долгожданному снижению ключевой ставки.

В последние годы российский рынок труда характеризовался исключительной жёсткостью – безработица снижалась, а зарплаты росли. Это негативно отражалось на операционной эффективности предприятий, для которых расходы на ФОТ, наравне с процентными расходами, стали одними из основных драйверов роста затрат. Особенно выражено это было в трудоёмких отраслях (розничная торговля, медицина, строительство и т. д.).

Однако ситуация начинает постепенно нормализовываться. Опережающий показатель динамики рынка труда – hh.индекс (отношение числа открытых резюме к открытым вакансиям на крупнейшей платформе для наёма HeadHunter) в марте резко вырос до 5,9 пунктов в сравнении с 5,1 в феврале. Это также значительно выше уровней второго полугодия 2024 года. По методологии HeadHunter, текущее значение индекса отражает сбалансированную ситуацию на российском рынке труда без перекоса в сторону работодателя или соискателя.

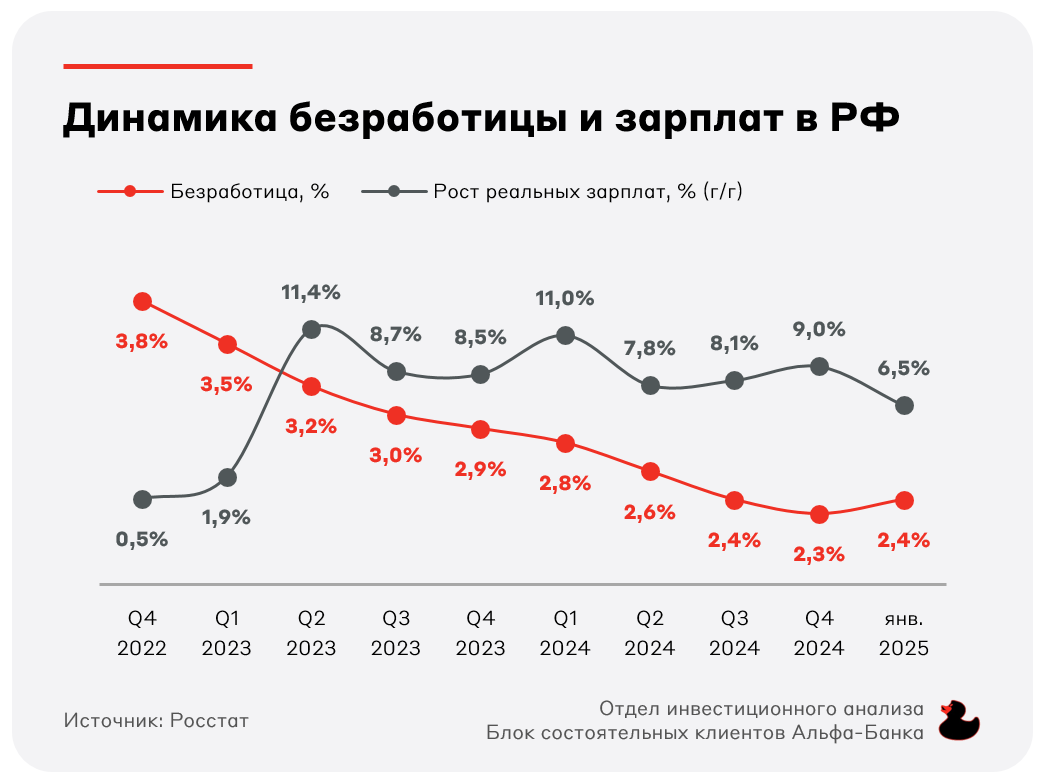

С 2022 года рынок труда сталкивался с постоянно снижающейся безработицей, которая упала с 3,8% в IV квартале 2022 года до минимума в 2,3% в IV квартале 2024 года. Однако уже в начале 2025 года показатель вырос до 2,4%. Это может указывать на начало постепенной стабилизации рынка труда, который, по крайней мере, перестал демонстрировать рекордно низкие уровни безработицы.

Одновременно со снижением уровня безработицы значительно росли и реальные зарплаты (уже очищенные от инфляции), так как компаниями приходилось повышать их на фоне дефицита соискателей. Этот показатель также начал замедление в январе 2025 года, увеличившись только на 6,5% г/г – минимальный уровень с I квартала 2023 года.

Также нормализация ситуации в области трудовых ресурсов является одним из условий для смягчения ДКП Банком России, так как рост зарплат – один из драйверов инфляции. Поэтому такие опережающие сигналы – это прямой позитив по линии ключевой ставки.

Если намечающаяся нормализация рынка труда продолжится, это окажет положительное влияние на операционные показатели бизнеса. Расходы предприятий (частных и государственных) на формирование ФОТ (оценка А-Клуба по данным Росстата) выросли с 41,2 трлн руб. в 2019 г. до 78,2 трлн руб. в 2024 году. Это очень много. Для сравнения сальдированная чистая прибыль предприятий (без учёта госсектора, кредитных организаций, малого предпринимательства и некредитных финансовых организаций) составила около 30,4 трлн руб. – в два с половиной раза ниже расходов на ФОТ. А рост затрат на оплату труда в последние годы был по-настоящему высоким.

Позитивным фактором является то, что уже в январских данных Росстата мы наблюдаем тенденцию замедления наёма персонала, с увеличением зарплаты существующих сотрудников. Рост номинальных расходов на формирование ФОТ пока что остаётся на уровне 2024 года, тогда как прирост числа занятых в экономике РФ упал с 1,1% (г/г) в ноябре 2024 г. до 0,3% (г/г) в январе 2025 года. Это хороший знак, так как компании переходят к удержанию штата против наёма новых сотрудников. А такая стратегия является гораздо более эффективной в долгосрочной перспективе, так как не приходится тратится на привлечение и обучение новых кадров.

Взгляд А-Клуба

Российский рынок труда начал демонстрировать первые признаки смягчения как по опережающим (hh.индекс), так и официальным индикаторам (Росстат). В долгосрочной перспективе это поможет снять значительное давление с операционных расходов всех российских предприятий, что выльется в ощутимое улучшение финансовых результатов. Пока что мы видим лишь первые предпосылки для этого, но они уже обнадёживают.

Позитивно это и для Банка России, так как рост зарплат стал одной из причин высокой инфляции. Ключевая ставка повышалась, чтобы замедлить экономику, что и произошло. Если тенденция продолжится, то текущее замедление наёма и роста зарплат станет чётким сигналом для ЦБ – достаточно.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.