IPO IVA Technologies: больше чем российский Zoom

Ключевая информация

Обзор бизнеса

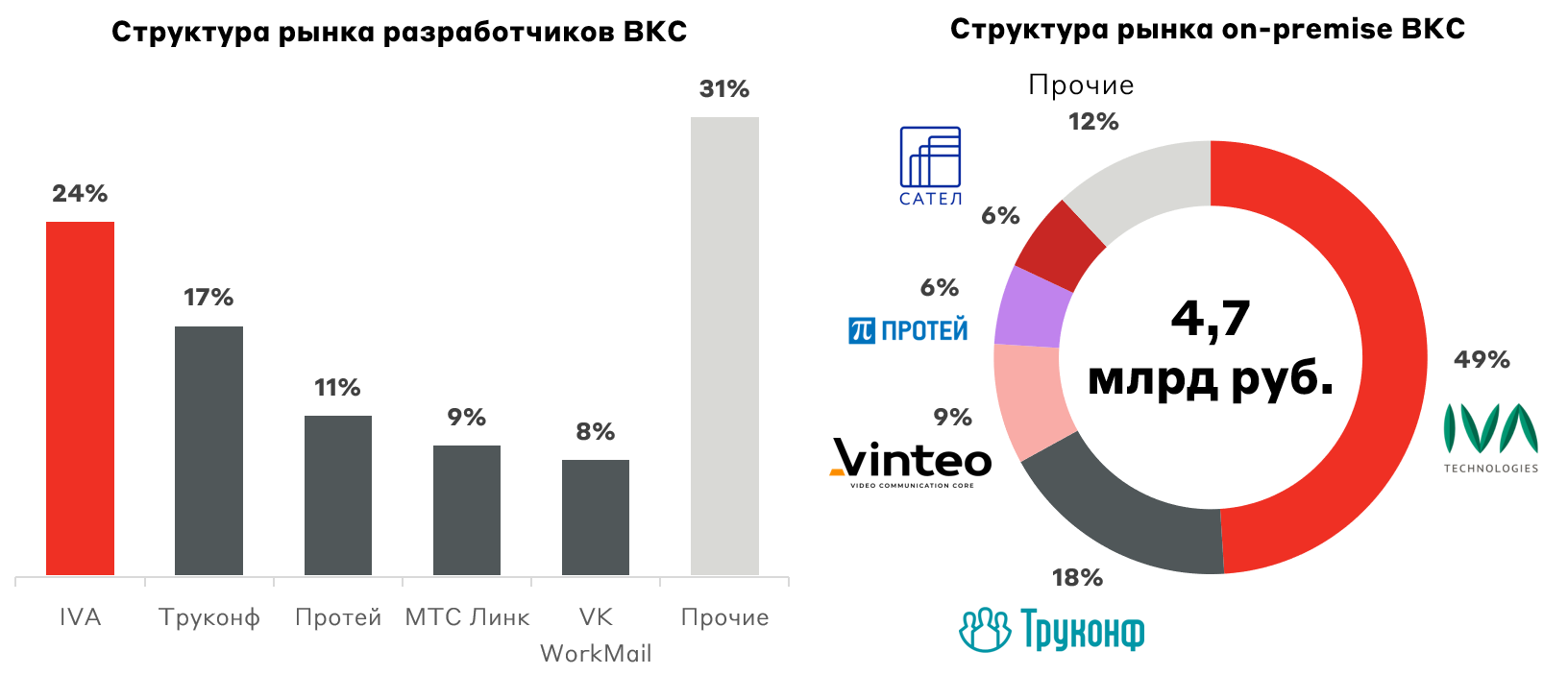

IVA Technologies – крупнейший игрок на рынке корпоративных коммуникаций России и безусловный лидер на рынке ВКС (видеоконференцсвязь). Ключевым сегментом на рынке ВКС для компании является on-premise ПО – видеоконференции внутри локальной сети с полным контролем над оборудованием и данными, что крайне важно для информационной безопасности организации. Текущая структура отражает доминирование IVA Technologies с потенциалом для дальнейшей консолидации отрасли.

Структура рынка ВКС

Источник: данные Компании

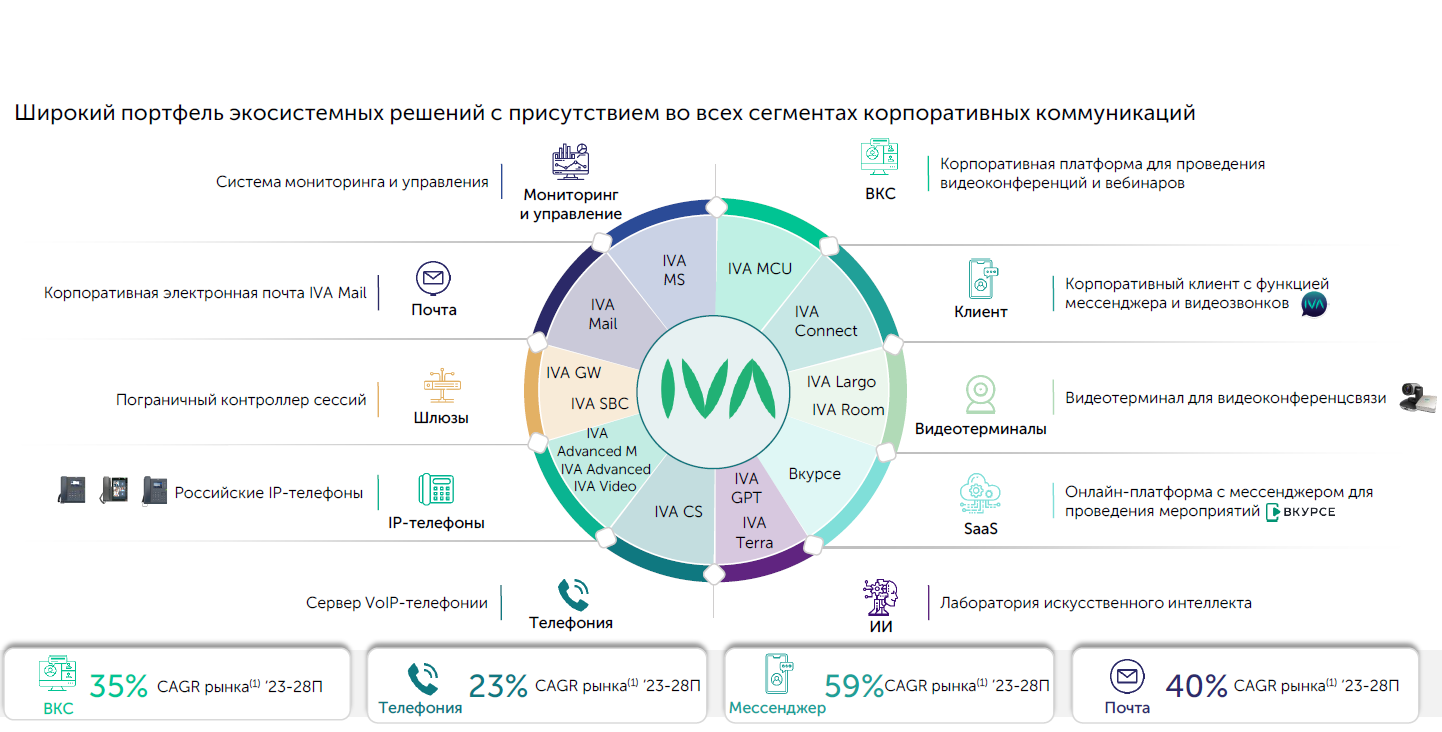

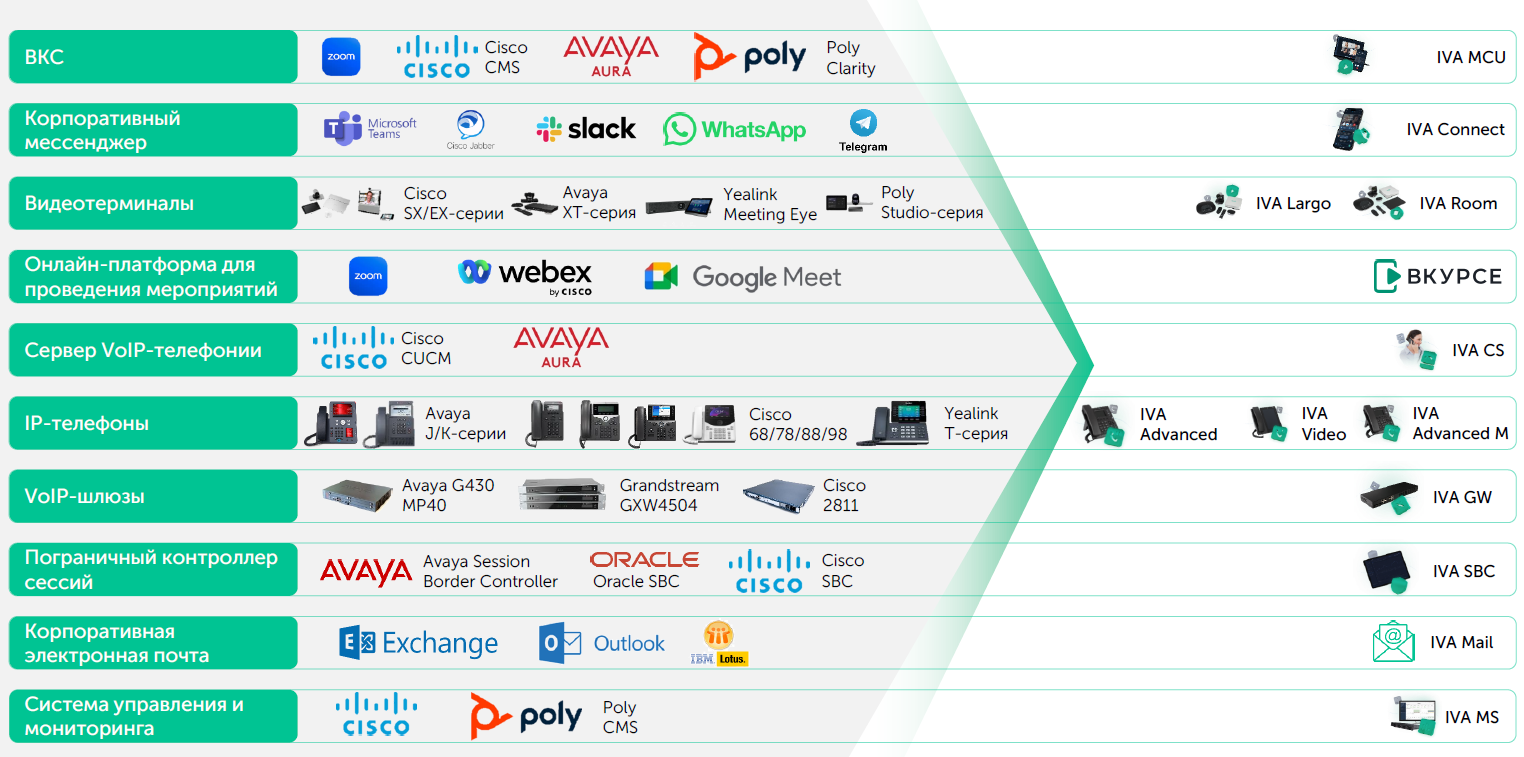

Конкурентным преимуществом IVA является широкая продуктовая линейка, реализуемая в рамках единой экосистемы. Продуктовый портфель IVA включает решения в рамках ВКС, корпоративной телефонии, мессенджинга, почты и облачной платформы.

Экосистема продуктов IVA Technologies

Источник: данные Компании

IVA удачно воспользовалась уходом иностранных игроков, в первую очередь Cisco, Microsoft, Avaya и Zoom, предложив корпоративным клиентам полный набор востребованных услуг, которые по полноте и характеристикам превосходят российских вендоров. У компании более 500 заказчиков в сегментах B2B и B2G с 200 тыс. поставленных лицензий.

Ключевые продукты IVA:

- IVA MCU: флагманский продукт компании с платформой для проведения ВКС на 10+ тыс. участников

- IVA Connect: корпоративный клиент с функцией мессенджера (замещение Microsoft Teams, Slack, Cisco Jabber, WhatsApp)

- IVA Largo и Room: видеотерминалы для ВКС (аналог Cisco и Avaya)

- Вкурсе: облачная онлайн-платформа с мессенджером (аналог Zoom и Google Meet)

- IVA GPT и Terra: бизнес-помощник на базе ИИ для стенографии, автопротоколирования, постановки задач, онлайн-перевода и др.

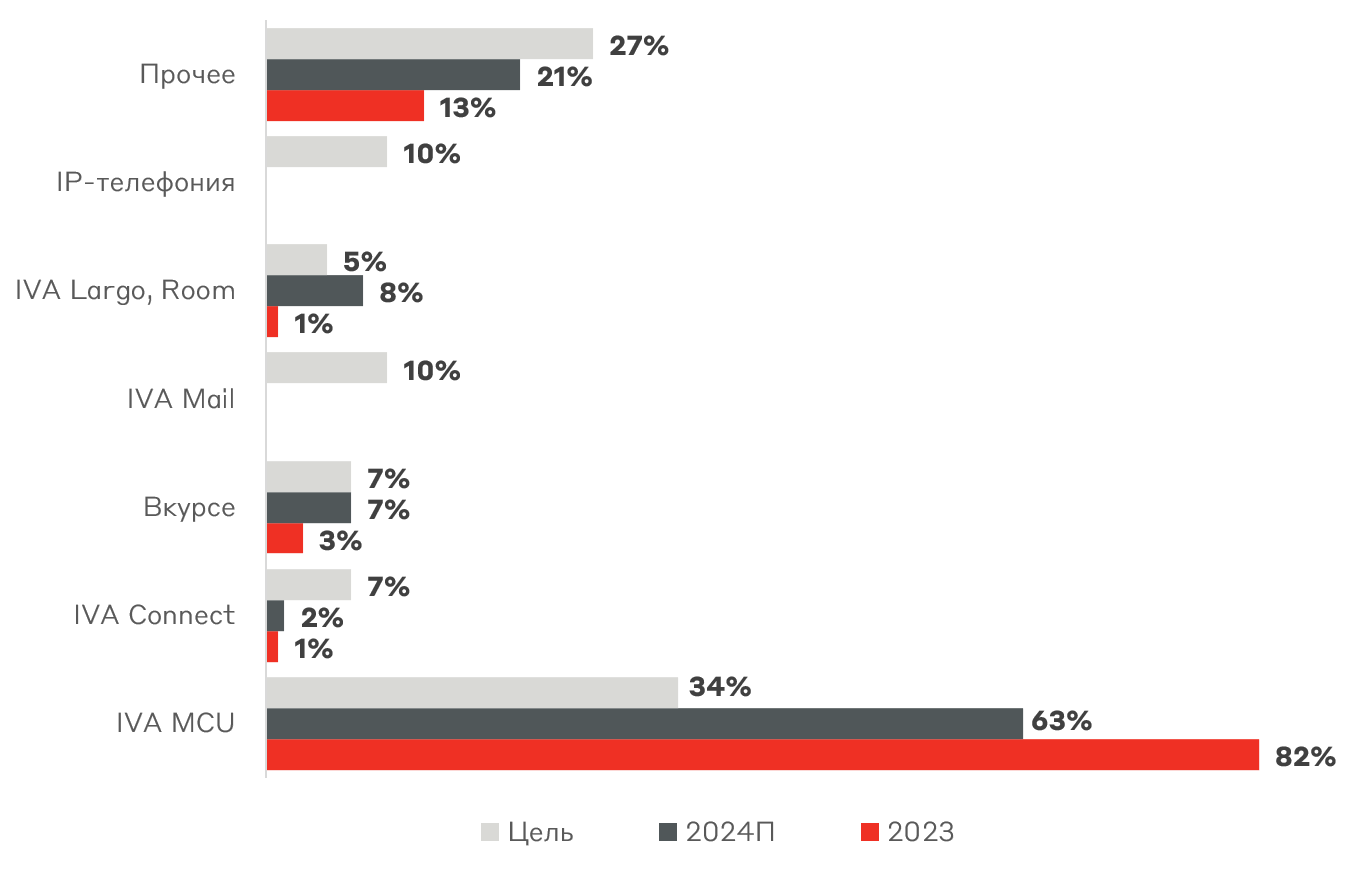

Структура доходов IVA по продуктам

Источник: данные Компании

Историческими конкурентами IVA Technologies являются Microsoft Teams с комплексным решением и Zoom с популярным сервисом. Однако долгосрочно иностранные компании не представляют конкуренции IVA из-за отказа от продолжения работы в России, а также требований информационной безопасности и регуляторного импортозамещения.

Продукты IVA в рамках импортозамещения

Источник: данные Компании

Среди российских вендоров у IVA есть важное конкурентное преимущество – использование собственного технического решения IVA Media Processor в разработке новых продуктов. Это означает, что экосистемные решения IVA не применяют open-source и защищены от внешних уязвимостей и санкционных ограничений. Благодаря этому IVA обладает диверсифицированной клиентской базой, включающую как госсектор (Банк России, Правительство Москвы, ПФР и различные министерства), так и корпорации (РЖД, Трансфнефть, Роснефть и многие другие).

Обзор рынка

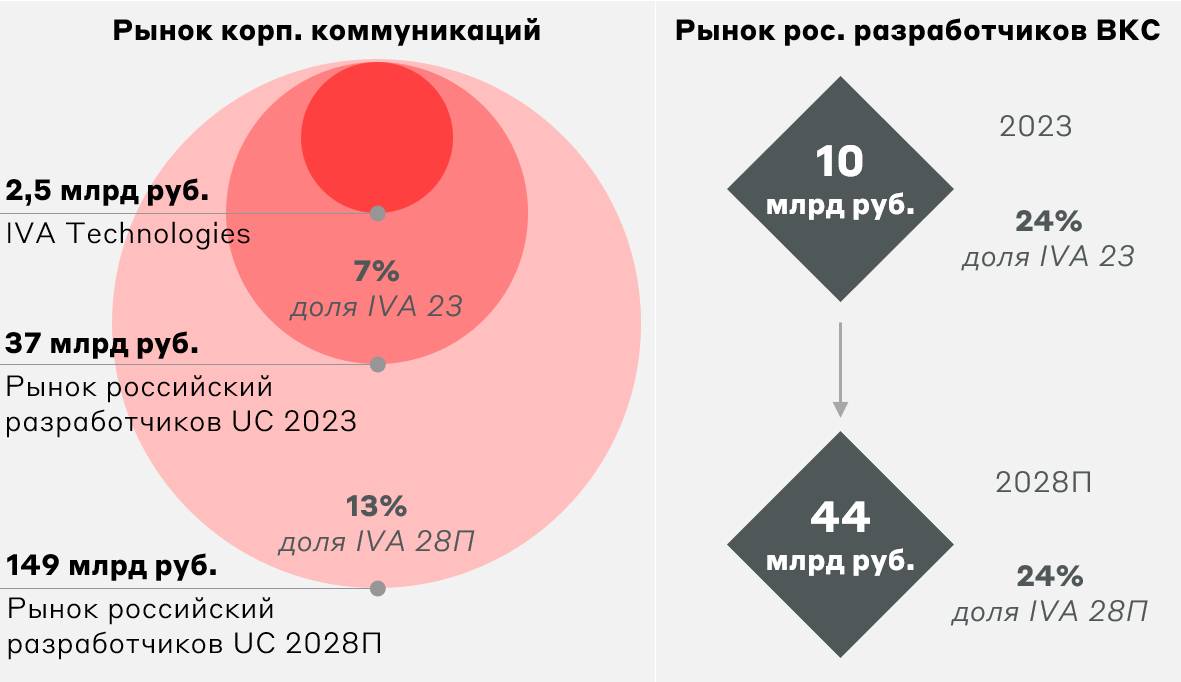

Ожидаемые темпы роста (CAGR) рынка корпоративных коммуникаций составит 15% в год до 2028 года. При этом российский сегмент может расти опережающими темпами благодаря потенциалу почти полного замещения решений зарубежных вендоров. Этому будет способствовать Указ Президента РФ №166 и ФЗ №187, определяющие законодательные ограничения на закупку западного оборудования и ПО. Также спрос стимулируется повышенными требованиями к кибербезопасности. Данный “пирог” рынка составляет 44 млрд руб.

Динамика и структура рынка корпоративной телефонии, млрд руб.

Источник: J’son Partners

По мере роста рынка IVA также рассчитывает увеличивать долю с текущих 7% до 13%. На рынке ВКС компания консервативно рассчитывает сохранить текущую лидирующую долю 24%.

Прогноз рынка корпоративных коммуникаций и ВКС

Источник: J’son Partners

Итого, рынки присутствия IVA Technologies во многом будут расти за счет постепенного замещения иностранных вендоров.

Финансовые результаты

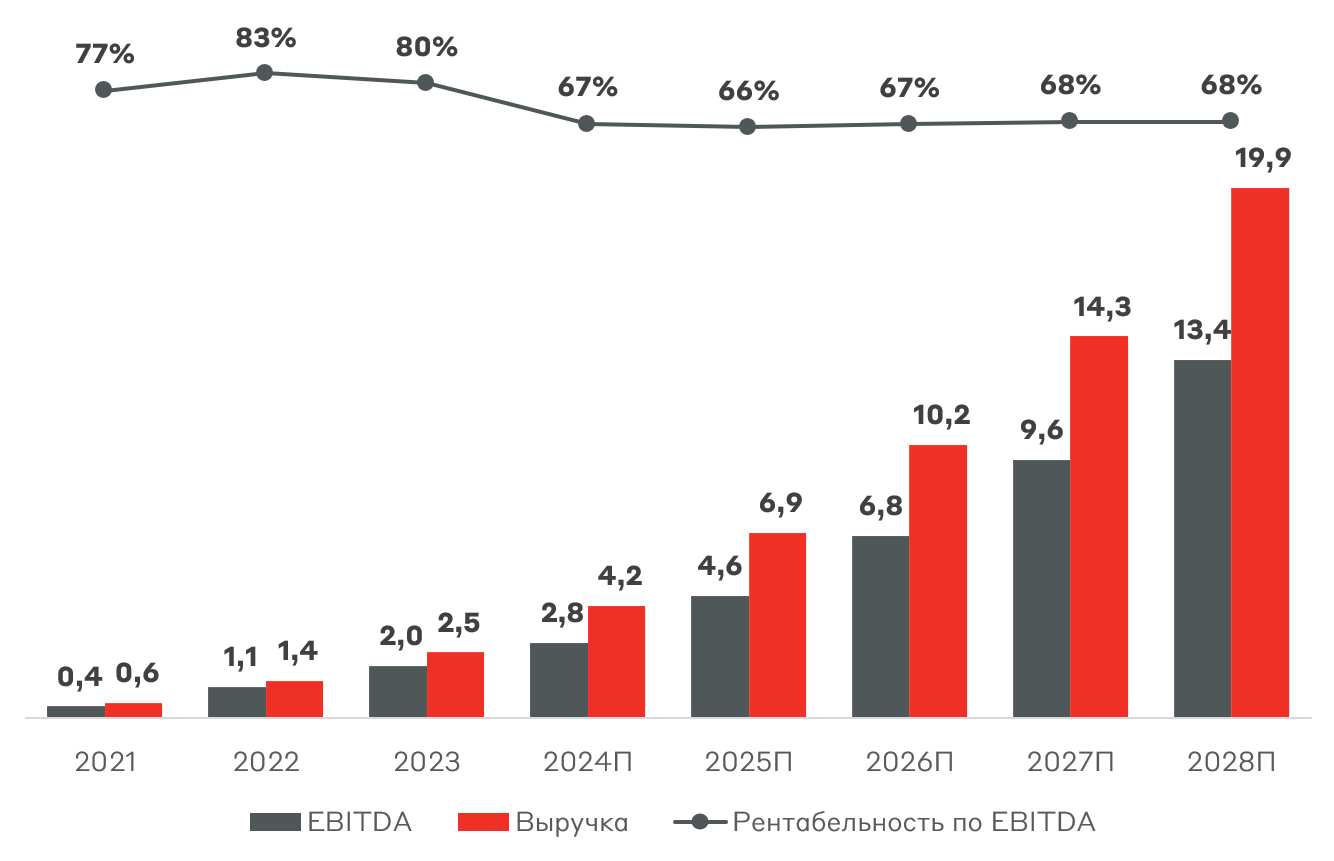

IVA Technologies отчитывается по стандартам МСФО под аудитом ФБК. Благодаря кратному росту клиентской базы в последние 3 года IVA показала среднегодовые темпы роста выручки 110% и EBITDA 113%. По мере роста финансовых показателей IVA постепенно наращивает долю рекуррентных платежей, составляющую уже 23%. Рентабельность по EBITDA составляет внушительные 80%, однако компания ожидает снижение до уровня 66-68% в связи с ростом расходов на оплату труда. В прогнозном периоде ожидается постепенное замедление темпов роста выручки с сохранением высокого потенциала роста при существенной рентабельности.

Выручка и EBITDA IVA Technologies, млрд руб.

Источник: данные Компании, Alfa CIB

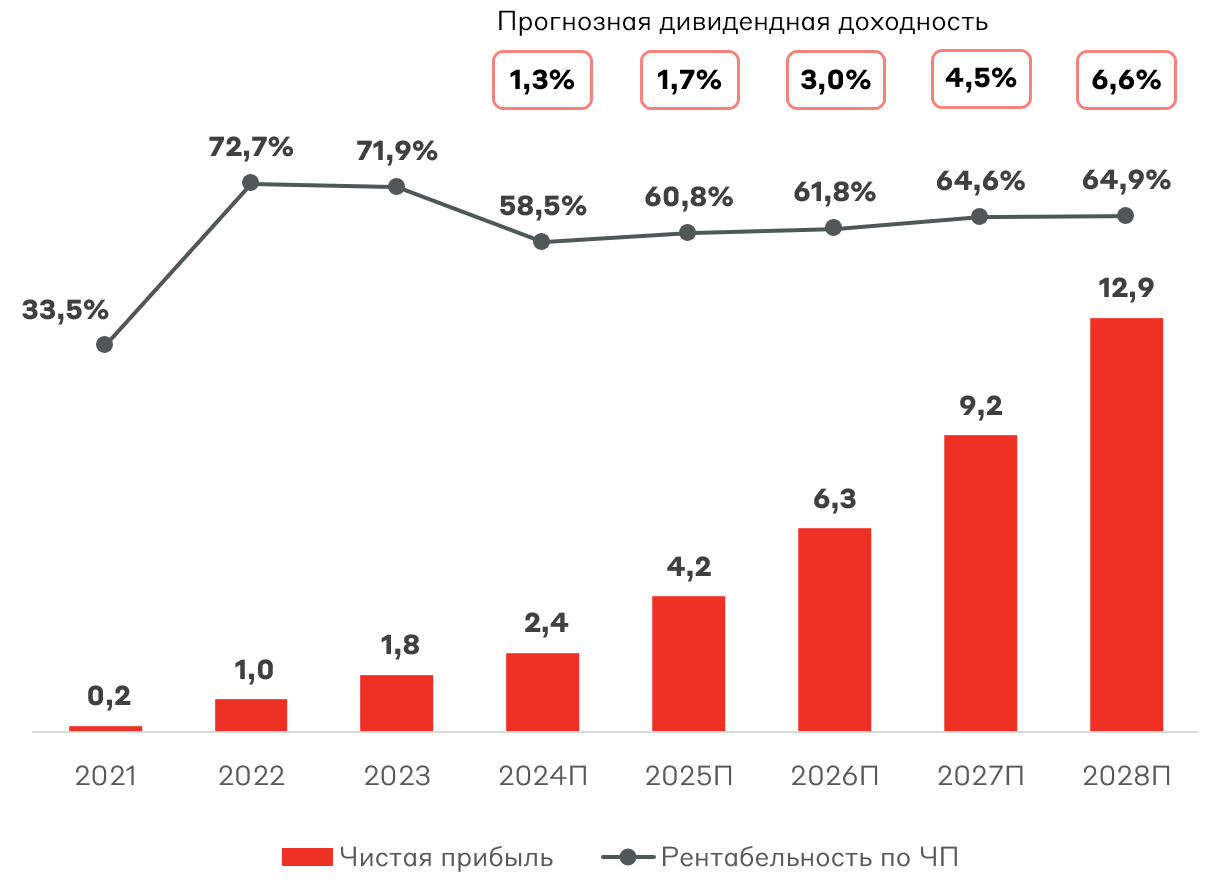

Традиционно для ИТ-сектора у IVA высокий уровень конверсии EBITDA в чистую прибыль. Чистый долг компании на 1 квартал 2024 года составляет 368 млн руб. или 0,84x чистый долг/EBITDA. Согласно дивидендной политике, IVA планирует направлять не менее 25% скорректированной чистой прибыли при показателе чистый долг/EBITDA не более 2,0x.

Чистая прибыль IVA Technologies, млрд руб.

Источник: данные Компании, Alfa CIB

Стратегия развития

Ключевыми задачами в рамках стратегии развития до 2030 года является сохранение статуса игрока №1 на рынке корпоративных коммуникаций, доля рынка более 25%, рекуррентная выручка более 30% и доля международной выручки более 20%. Для реализации этого планируется развитие в 3 этапа:

1. 2024: фокус на рынках РФ и СНГ с продажей on-premise ВКС и телефонии крупному и крупнейшему бизнесу

2. 2025-2026: выход на отдельные дружественные рынки и усиление отраслевой представленности

3. 2027-2028: выход на новые перспективные международные рынки и развитие SaaS-продуктов для малого бизнеса

Ключевые риски

- Сворачивание мер государственной поддержки в ИТ-отрасли

- Конкурентная ситуация на целевых рынках IVA

- Дефицит на рынке высококвалифицированных ИТ-специалистов

- Ошибки и неудачная реализация продуктов при выходе на более масштабные проекты и новые рынки для IVA

Оценка бизнеса

IVA Technologies планирует разместить около 10% акций на Мосбирже (free-float) в рамках продажи акций текущих акционеров (cash-out). Целью IPO компания обозначает формирование программы мотивации для сотрудников и повышение узнаваемости бренда.

Согласно оценке Alfa CIB, диапазон справедливой стоимости акционерного капитала составляет 32-40 млрд руб. С учетом низкого объема IPO и повышенного интереса к эмитенту мы полагаем, что размещение может пройти, исходя из оценки около 30 млрд руб. Это предполагает мультипликаторы EV/EBITDA 24П = 10,9x и P/E 24П = 12,3x. Таким образом, потенциал роста может составить около 10-20%.

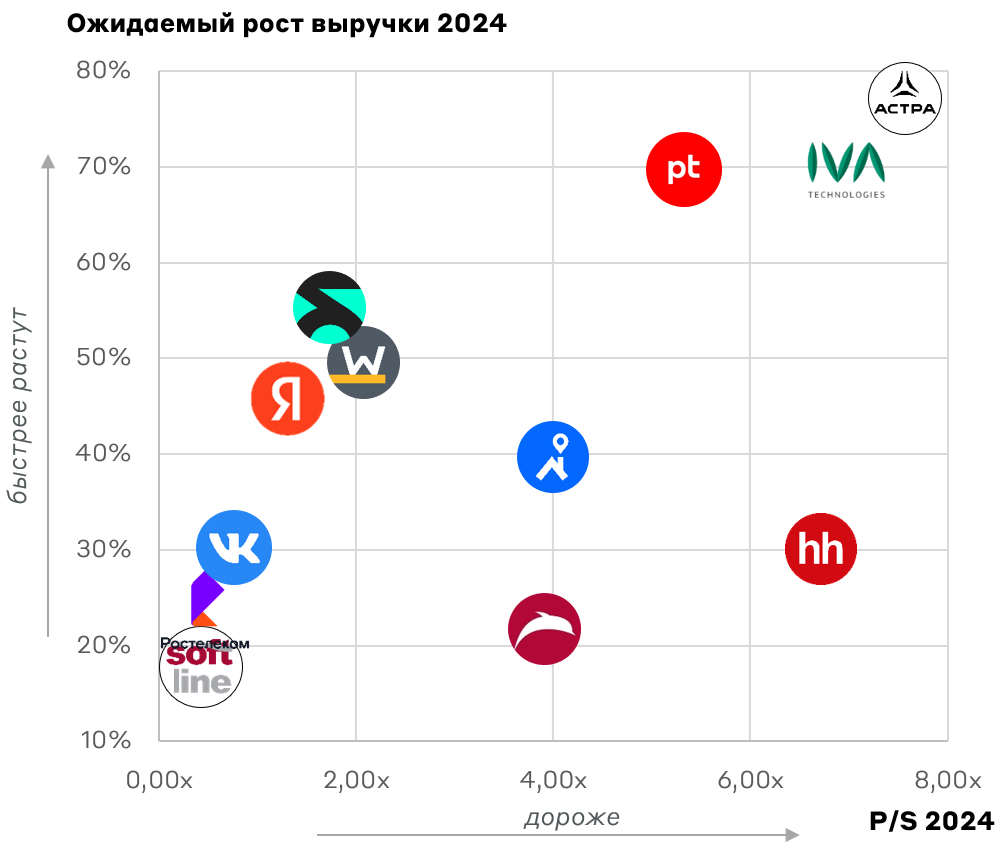

Сравнение с конкурентами отражает ограниченный дисконт. По рентабельности и ожидаемым темпам роста IVA Technologies находится в “весовой категории” Группы Астра и Группы Позитив.

Сравнительная оценка IVA Technologies

Источник: А-Клуб

Взгляд А-Клуба

IVA Technologies является абсолютным лидером российского рынка корпоративных коммуникаций со ставкой на импортозамещение западных вендоров. Компания удачно позиционирована для раскрытия стоимости бизнеса в ближайшие годы: высокие темпы роста рынка, уникальная продуктовая линейка, исключительные финансовые показатели. Согласно нашей классификации “успешного” IPO, A-Club IPO Score составляет 4/5.

A-Club IPO Score

Источник: А-Клуб

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.