Пульс IT-сектора

Яндекс

Яндекс занимает значительную долю в модельном портфеле А-Клуба, поэтому мы пристально следим за результатами эмитента.

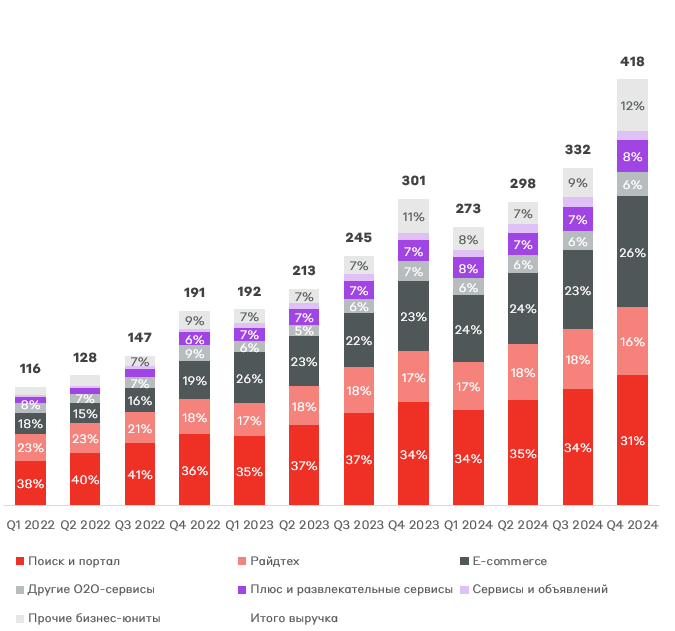

Диверсифицированная линейка бизнесов компании показывает сильный рост в каждом сегменте. Наибольшие темпы роста у “Плюс и развлекательные сервисы” (+47%) и E-commerce (+46% г/г). Прочие бизнес-юниты (Яндекс 360, Яндекс Практикум, Yandex Cloud, Устройства, Алиса) занимают всю большую долю в доходах.

Распределение выручки по сегментам (без учета внутрисегментных расчетов), млрд руб.

Источник: данные компании

Один из ключевых сегментов “Поиск и портал” смог показать рост выручки на 30% г/г. ИИ-сервис Нейро обеспечивает уникальный пользовательский опыт, способствует увеличению аудитории поискового сегмента, позволив увеличить долю на российском поисковом рынке в IV квартале на 2,6 п.п. до 66,4% по итогам 2024 года.

Электронная коммерция (Яндекс Маркет, Еда, Лавка) также продолжает удерживать лидирующие позиции на российском рынке. Рост GMV сегмента по итогам года составил 48% г/г (у Ozon 60%). В своей стратегии Яндекс сфокусировался на рентабельности, жертвуя темпами роста.

Сегмент экспериментальных сегментов Яндекса в IV квартале показал рост выручки на 57% г/г, однако все еще глубоко убыточен по скорр. EBITDA – на уровне 53,8 млрд руб. и оказывает значительное давление на общую маржинальность группы.

Структура скорр. EBITDA Яндекса, млрд руб.

Источник: данные компании

По нашему мнению, прогноз компании по рентабельности EBITDA на уровне 17,6% в 2025 году консервативен, а фактический уровень может быть еще выше благодаря снижению убытка в экспериментальном сегменте, а также снижению затрат на фоне роста масштабов бизнеса.

Финансовые показатели в 2025 году имеют все шансы на рост не хуже 2024 года. Согласно ожиданиям менеджмента, выручка увеличится на 30% г/г, а скорр. EBITDA составит не менее 250 млрд руб. (рентабельность 17,6%). Кроме того, компания ожидает снижения Capex как процента от выручки ввиду роста масштаба бизнеса.

Несмотря на потенциальное замедление темпов роста, компенсируемое потенциалом новых перспективных продуктов, оценка компании находится на привлекательных для покупки уровнях.

Оценка стоимости бизнеса

Источник: А-Клуб

Яндекс является одной из самых диверсифицированных мировых IT-компаний наряду с Google, Amazon, Alibaba, создает собственные передовые технологические решения и продукты. Это нейронные языковые модели, включая Yandex GPT 5.0, компьютерное зрение, речевые, облачные технологии, прогнозирование погоды Meteum 2.0, технологии автономного вождения. Все они уже сейчас внедряются в ключевые продукты бизнеса. По сути Яндекс находится на фронтире технологического прогресса, будучи флагманом российского IT рынка. Мы сохраняем рекомендацию BUY по эмитенту.

Ростелеком

Ростелеком представил ожидаемо слабые результаты за IV квартал 2024 года, показав рост основных финансовых показателей в пределах 10-12%.

В структуре выручки цифровый бизнес компании остается основным драйвером долгосрочного роста бизнеса компании в условиях все более всеобъемлющего развития облачных сервисов и технологий. Отметим, что ядро Ростелекома – мобильная связь – растёт чуть выше инфляции (11% в 2024 году), что связано со строгим регулированием за тарифами связи со стороны ФАС. По нашим оценкам, рост выручки в 2025 году может составить 13%, а OIBDA – 2%.

Распределение выручки по сегментам, млрд руб.

Источник: данные компании

Рентабельность по OIBDA по итогам IV квартала 2024 года ожидаемо снизилась до 34,3% на фоне в роста расходов на персонал (в связи с наращиванием численности в цифровых кластерах и индексацией) и высоким уровнем затрат на инфраструктурные проекты.

Распределение OIBDA по сегментам, млрд руб.

Источник: данные компании

Текущая конъюнктура высоких процентных ставок оказывает существенное давление на чистую прибыль компании, которая по итогам 2024 года составила 24,1 млрд руб., снизившись на 43% г/г. В IV квартале чистая прибыль осталась в положительной зоне лишь благодаря эффекту положительного налога на прибыль, а прибыль до налога оказалась отрицательной.

Свободный денежный поток в 2024 году оказался под давлением высоких капитальных затрат (Capex). Однако, согласно прогнозам менеджмента, Capex снизится в 2025 году (соотношение капитальных затрат к выручке составит 17-18% vs. текущее 23%).

Чистая прибыль и свободный денежный поток, млрд руб.

Источник: данные компании

Главный эффект высокой ключевой ставки – рост стоимости обслуживания долга до 17,8%. В 2025 году Ростелеком ожидает дальнейшее увеличение до 18-19%.

Долговая нагрузка

Источник: данные компании

Финансовые расходы, млрд руб.

Источник: данные компании

Оценка Ростелекома по мультипликатору EV/OIBDA остается стабильной уровне и не предполагает дисконта в стоимости бизнеса. По P/E наблюдаем эффект снижения чистой прибыли в результате роста процентных расходов.

Оценка бизнеса

Источник: А-Клуб

Отдельное внимание инвесторов притягивает потенциальный выход дочерних компаний Ростелекома РТК-ЦОД и ГК Солар на IPO. Согласно нашим оценкам, потенциальный совокупный объем размещения этих предприятий может составить порядка 25 млрд руб. (или около 4% от чистого долга на конец 2024 года), что не сможет принести существенного эффекта на снижение долговой нагрузки. Потенциальный положительный эффект на материнскую компанию окажет более высокие мультипликаторы дочек, однако их вывод на IPO может быть отложен на конец года.

Ростелеком торгуется по справедливой оценке, не предполагая потенциал роста без существенного снижения ключевой ставки.

Ozon

Количество активных покупателей и количество заказов на Ozon увеличивается, обеспечивая рост финансовых показателей.

Количество активных пользователей и заказов, млн

Источник: данные компании

GMV (оборот платформы) Ozon достиг уровня в 2,8 трлн руб. по итогам года, увеличившись на 64% г/г – в рамках гайденса менеджмента (60-70%). В IV квартале наблюдалось замедление роста GMV до 52%, тем не менее в следующем году менеджмент рассчитывает удержать темпы на высоком уровне 30-40%. Cкорр. EBITDA оказалась рекордной – 40,1 млрд руб., рост более чем в 6 раз по итогам года.

GMV и скорр. EBITDA, млрд руб.

Источник: данные компании

Развитие финтех направления позволяет показывать опережающий темп роста процентной выручки – на 250% г/г. Ввиду дефицита рекламных площадок в онлайне Ozon успешно наращивает доходы сегмента AdTech (рекламная выручка) – на 95% г/г.

Структура выручки, млрд руб.

Источник: данные компании

По нашему мнению, сегмент финтеха обеспечит высокие темпы роста выручки всей компании и в будущем. Уже в 2025 году Ozon банк планирует запустить кредитные карты, что расширит продуктовое предложение и позволит заработать дополнительный процентный доход.

Займы клиентам и клиентские депозиты (млрд руб.) и активные пользователи (млн) в финтехе

Источник: данные компании

Менеджменту удается поддерживать стабильный уровень валовой рентабельности.

Выручка и валовая прибыль, млрд руб.

Источник: данные компании

Однако пока рано говорить о выходе Ozon на стабильный уровень по показателю чистой прибыли. По итогам года убыток составил 59,4 млрд руб. Менеджмент отмечает большее значение FCF. По итогам года он достиг 216 млрд руб. и остается в позитивной зоне второй год подряд. Показатель IV квартала – 141 млрд руб. – был во многом обеспечен увеличением кредиторской задолженности после принятия обновленных сроков оплаты с продавцами маркетплейса. Столь сильный эффект на FCF является одноразовым (one-off), но окажет долгосрочный положительный эффект на денежный поток.

Свободный денежный поток (FCF) и чистая прибыль, млрд руб.

Источник: данные компании

С учетом прогнозов по уровню EBITDA в диапазоне 70-90 млрд руб. на 2025 год мы подтверждаем наш позитивный взгляд на компанию. Значение мультипликатора EV/EBITDA 25П 6,7х-8,6х отражает привлекательную оценку эмитента, уже на уровне Яндекса. Также стоит отметить стабилизацию текущих мультипликаторов на адекватном уровне вслед за постепенным выходом Ozon в фазу зрелости.

Оценка бизнеса

Источник: А-Клуб

Ozon продолжает оставаться одним из самых быстрорастущих игроков в российском IT-секторе, а результаты за 2024 год подтверждают наш позитивный взгляд на компанию. Кроме того, Ozon может стать бенефициаром пика по ключевой ставке и снижения геополитической напряженности. С смягчением санкций и снижением ключевой ставки у Ozon заметно снизятся расходы на логистику: как расходы на персонал, так и лизинговые платежи за складские помещения. На фоне позитивной динамики финансовых результатов, мы добавили расписки компании в наш модельный портфель российских акций.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.