Высокие ставки добрались до IT

Ozon

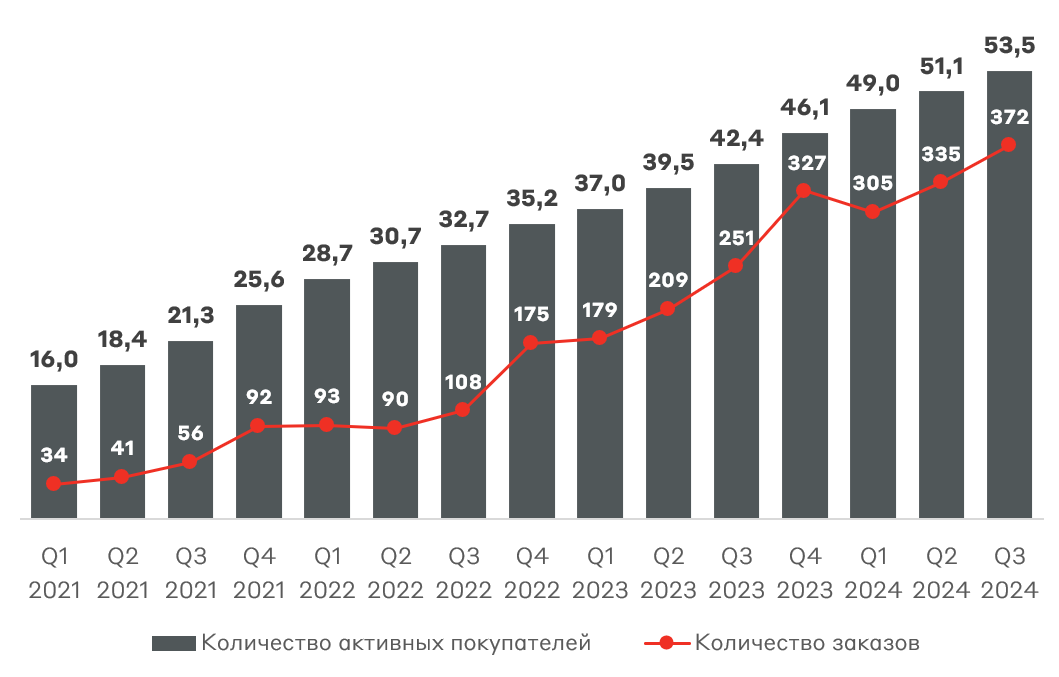

На этой неделе Ozon представил финансовые результаты за 3 квартал. Наибольшее внимание в отчётности компании уделяется обороту платформы (GMV) и EBITDA. Темпы роста GMV продолжили снижение, достигнув 59% г/г. Это связано с более умеренным ростом количества заказов и средним чеком. По количеству заказов наблюдается постепенное замедление со снижением темпов ниже 50% г/г.

Операционные показатели Ozon, млн

Источник: данные Компании

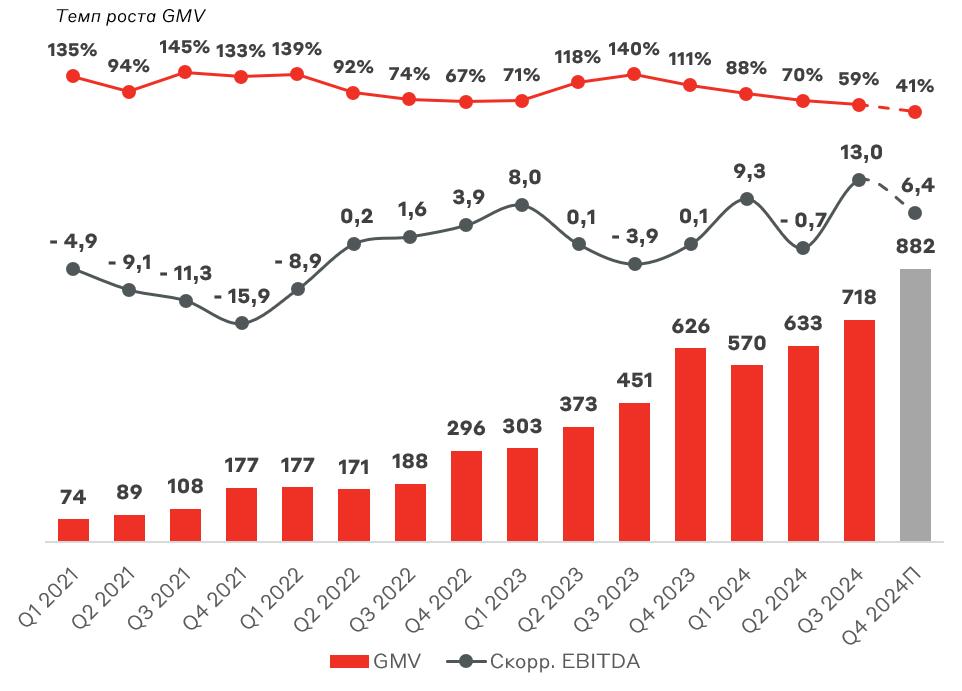

Помимо ожидаемого замедления темпов роста GMV менеджмент обновил гайденс на 2024 год, уменьшив его до 60-70% (вместо 70%). Это в основном связано с трудностями в осуществлении трансграничных платежей с июня 2024 года, а также с ростом ключевой ставки, оказывая влияние на продавцов платформы. Кроме того, снижение доступности рассрочки будет оказывать влияние на спрос со стороны покупателей. Мы полагаем, что фактический результат по итогам 2024 года будет ближе к нижней границе диапазона, что подразумевает дальнейшее замедление в 4 квартале до 41% г/г.

Одновременно Ozon порадовал улучшением EBITDA, которая составила рекордные 13 млрд руб. (1,8% от GMV). Из них 8,6 млрд руб. было обеспечено сегментом Финтех. Также положительное влияние на EBITDA оказало увеличение комиссии за услуги доставки и рост рекламной выручки. В условиях турбулентной макросреды менеджмент принял решение сфокусироваться на эффективности. При этом компания готова вернуться к инвестициям в цены и наращиванию мощностей (что означает более агрессивный рост) при более благоприятной конъюнктуре.

GMV (оборот) и EBITDA Ozon, млрд руб.

Источник: данные Компании

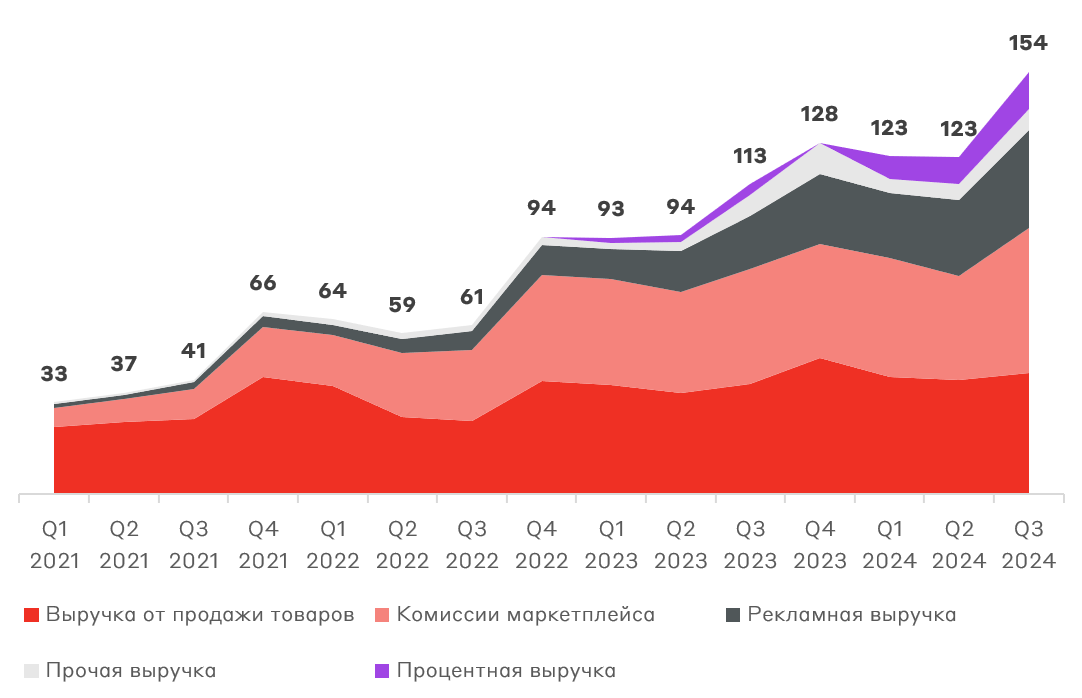

Структура выручки Ozon отражает постепенный рост доходов платформы от комиссий маркетплейса и рекламы. В будущем мы ожидаем дальнейшее укрепление процентной выручки, способствую улучшению маржинальности всего бизнеса.

Структура выручки Ozon, млрд руб.

Источник: данные Компании

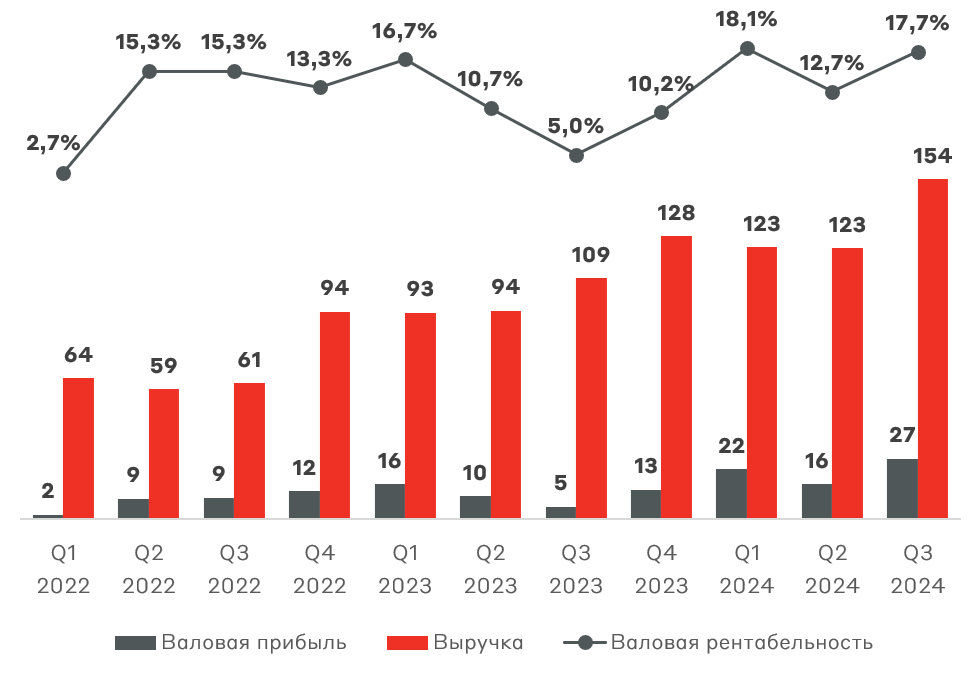

Отражение управляемости EBITDA находится и в росте валовой рентабельности. Ozon как бизнес начинает замедляться, приближаясь к зрелости, что смещает фокус менеджмента в сторону роста маржинальности. Даже чистый убыток компании приблизился к нулю.

Выручка и валовая прибыль Ozon, млрд руб.

Источник: данные Компании

Чистая денежная позиция Ozon продолжает увеличиваться, достигнув 125 млрд руб. в 3 квартале. Однако стоит учитывать, что скорректированный свободный денежный поток близок к нулю, а отрицательный чистый долг не учитывает обязательства по аренде на 180 млрд руб., по которым растут арендные платежи.

Мультипликаторы P/S и EV/GMV продолжают снижение по мере роста доходов и зрелости бизнеса – текущие значения 1,0x и 0,17x, соответственно. Более релевантный показатель EV/EBITDA 2024П составляет 16,6x.

Ключевой вывод из отчетности Ozon – это существенное улучшение маржинальности и готовность марктеплейса жертвовать темпами роста ради генерации чистой прибыли. Текущий менеджмент эффективно управляет рентабельностью, признавая приближение компании к стадии зрелости. Долгосрочно Ozon представляет инвестиционную привлекательность, однако до проведения редомициляции и последующей заморозки торгов акции Ozon могут быть рассинхронизированными с фундаментальной картиной.

Группа Позитив

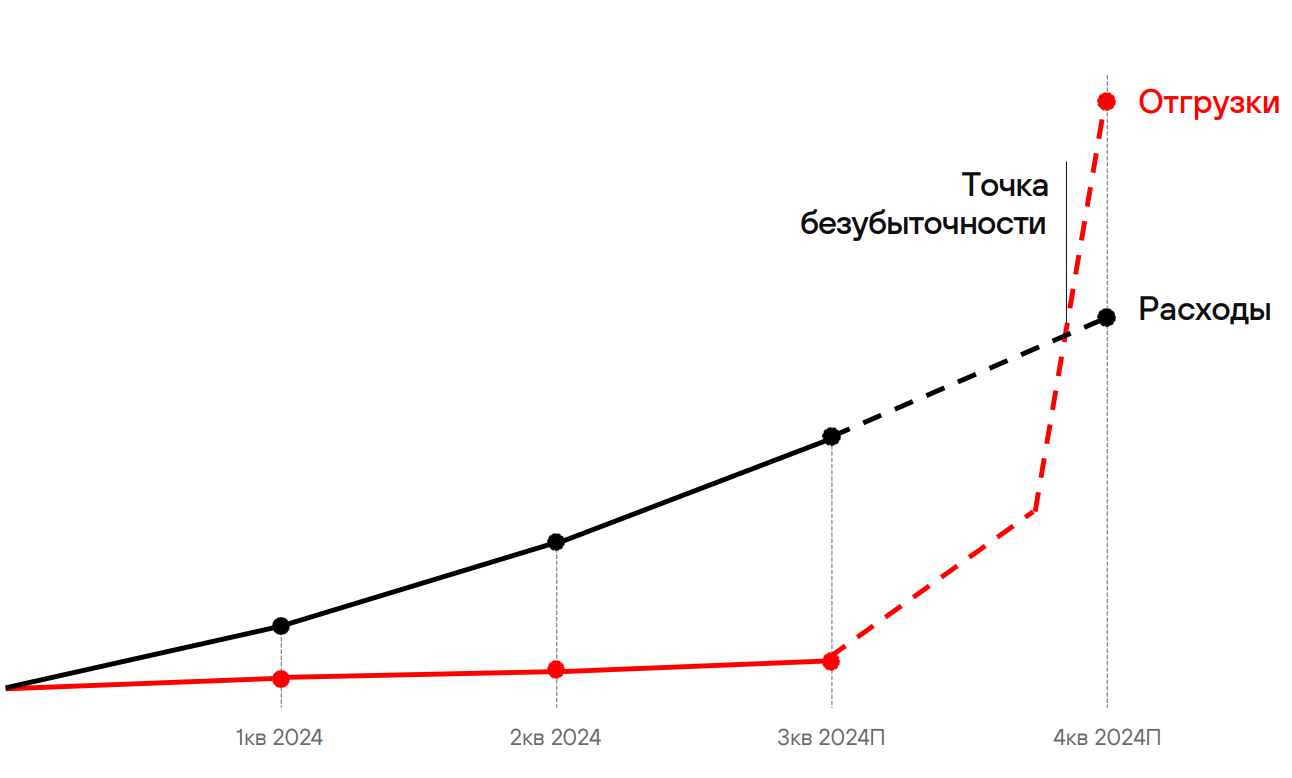

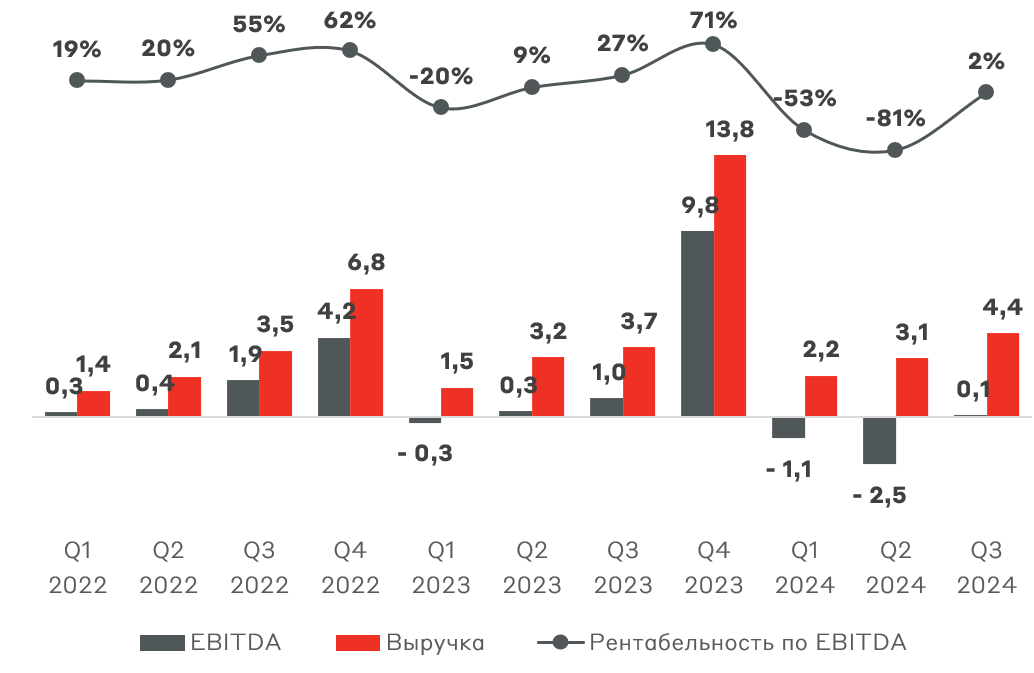

Группа Позитив минорно отчиталась за 3 квартал. Выручка выросла на 21% г/г до 4,43 млрд руб., EBITDA осталась близкой к нулю. Компания увеличила прогноз доли отгрузок, которая придется на 4 квартал – с 65% до 70-75%. Точка безубыточности резко сместилась ближе к концу года. Это связано с увеличением средней продолжительности закрытия сделок. На крупные чеки более 10 млн руб. – это порядка 400 дней.

Сезонность бизнеса Группы Позитив

Источник: данные Компании

Ложкой дегтя в пресс-релизе стало снижение гайденса отгрузок с 40-50 млрд руб. до 30-36 млрд руб. по итогам года, отражая рост на 30-42%. Это предполагает значительный пересмотр прогнозных финансовых показателей компании. Вероятно, мы также увидим снижение планов на 2025 год. При этом менеджмент рассчитывает, что "заберет" недополученные в 2024 году доходы уже в следующем году.

Выручка и EBITDA Группы Позитив, млрд руб.

Источник: данные Компании

Безусловно, помимо удлинения цикла продаж снижение отгрузок также связано с давлением высоких процентных ставок на покупателей продуктов Группы Позитив. Ряд компаний вынуждены пересматривать закупки ИТ-продукции, оптимизируя общие расходы. Менеджмент отмечает, что на снижение гайденса также повлиял более поздний широкий коммерческий запуск нового продукта PT NGFW (из-за доработки hardware).

В 4 квартале ожидается проведение допэмиссии акций в размере 7,9% от капитала. Согласно новой политике, максимальная величина последующих SPO составит 15% на каждый двукратный рост капитализации. С учетом ожидаемого размытия Группа Позитив торгуется с мультипликаторами EV/EBITDA 24П 12,3x и P/S 24П 5,3x – без дисконта к историческим значениям, практически сравнявшись по уровням с Астрой.

Мы сохраняем положительный взгляд на Группу Позитив в долгосрочной перспективе. Однако из-за снижения гайденса, сезонности бизнеса и допэмиссии акции эмитента могут оставаться под давлением. Полагаем, что компания извлечет уроки текущего года, нарастив отгрузки (благодаря запуску PT NGFW) и рентабельность (благодаря снижению расходов на маркетинг и R&D) в 2025.

Группа Аренадата

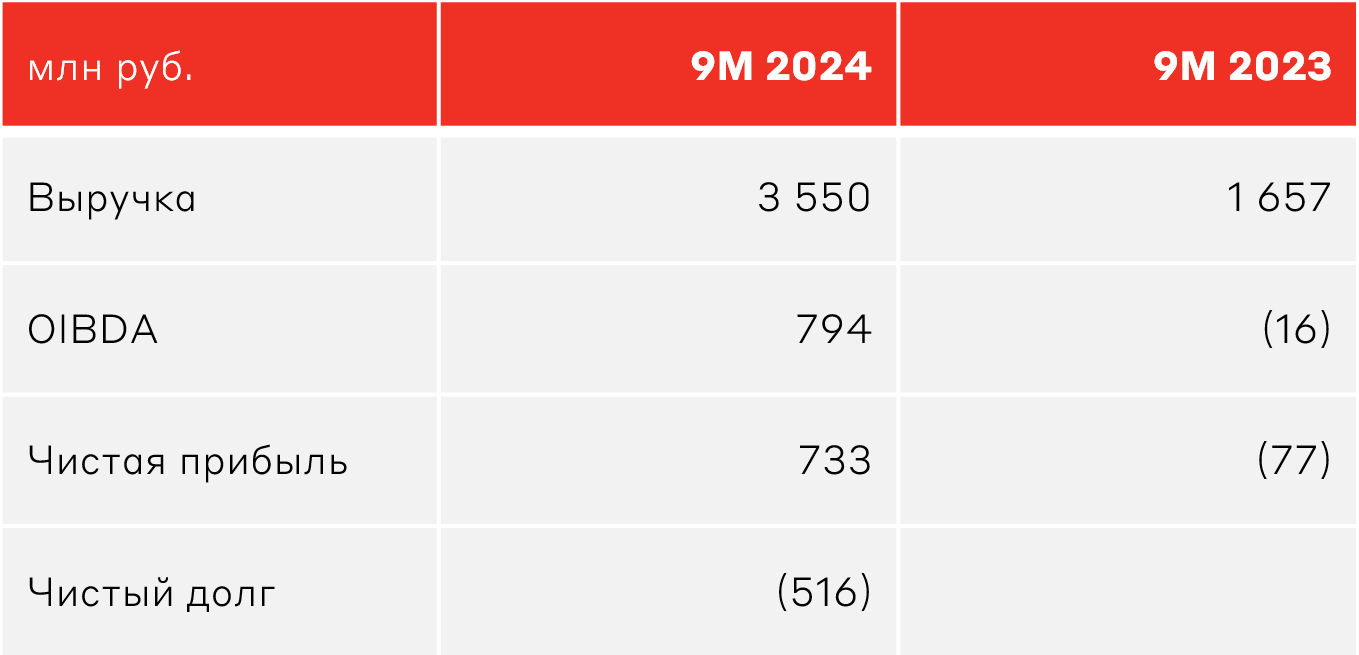

Первую отчетность с момента выхода на IPO выпустила Группа Аренадата. Выручка компании за 9 месяцев выросла на 114% г/г до 3,6 млрд руб. против ожидаемого увеличения на 80-90%. Компания отмечает снижение сезонности продаж, что будет способствовать более равномерному распределению доходов и снижению темпов роста в 4 квартале (по сравнению с 3 кварталом). По итогам года ожидаем рост выручки на 50% г/г.

Финансовые показатели за 9 мес. Группы Аренадата

Источник: данные Компании

Рост операционной и чистой прибыли также отражает сильную динамику. Рентабельность по OIBDA за 9 месяцев снизилась до 22,4% после 25,8% по итогам первого полугодия. Однако основной поток как OIBDA, так и чистой прибыли придется на последний квартал, обеспечивая годовой показатель рентабельности 37-40% (по обеим метрикам).

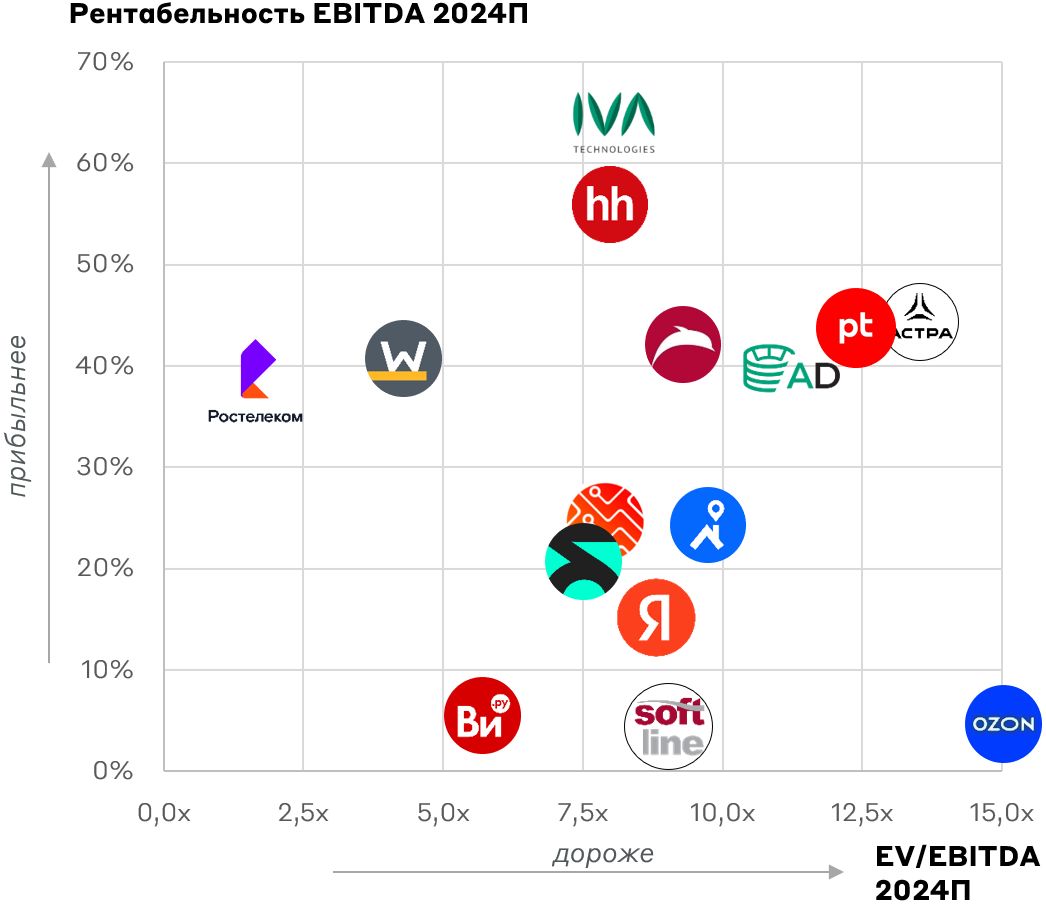

Первая отчетность нового эмитента сигнализирует об успешной реализации инвестиционного кейса эмитента. Акции Группы Аренадата по-прежнему торгуются с дисконтом к Группе Позитив и Астре порядка 20%, при этом демонстрируя сопоставимые финансовые результаты и имея сильный инвестиционный профиль. Подробнее - здесь. Группа Аренадата является нашим топ-пиком в ИТ отрасли, мы сохраняем рекомендацию BUY.

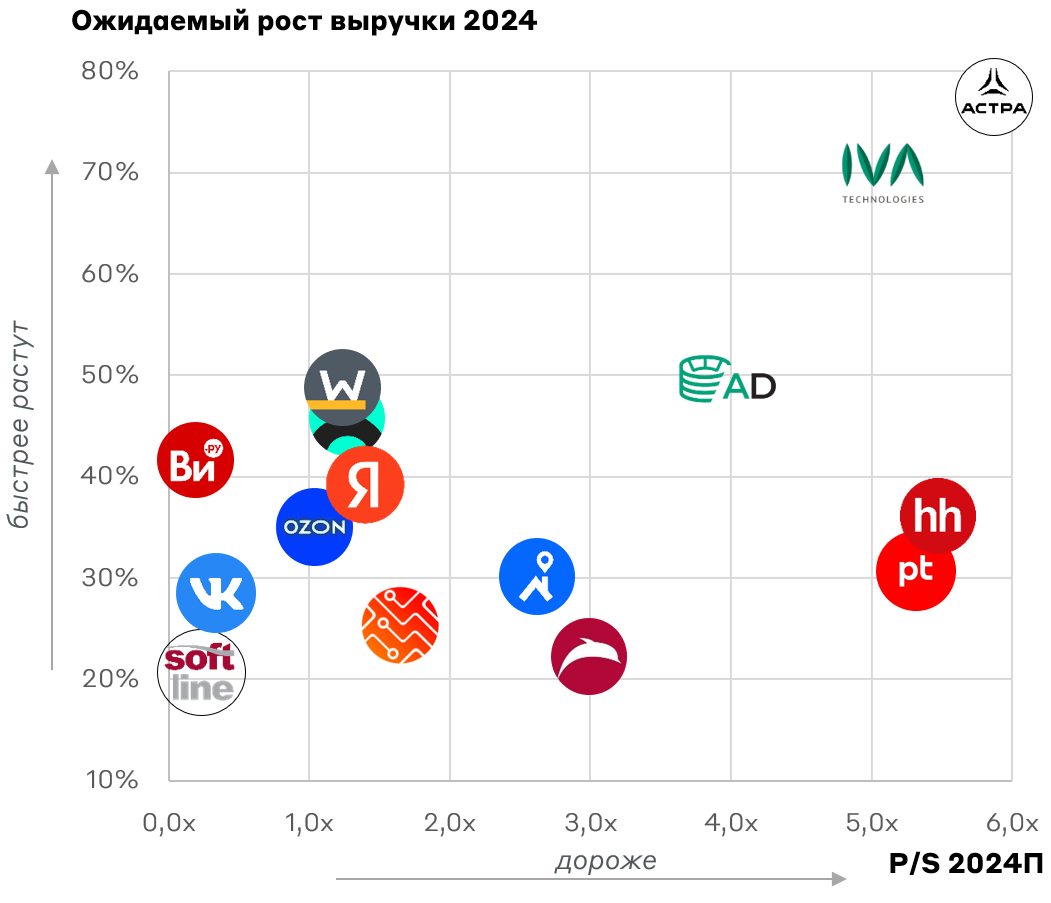

Сравнительная оценка ИТ-компаний

Источник: А-Клуб

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.