Российские техи: взгляд на 3 квартал. Часть 1

В прошлом квартале мы подводили итоги финансовой деятельности российских IT компаний. Мы проанализировали текущее положение бизнеса Яндекса (YNDX), Ozon (OZON), HeadHunter (HHRU), Группы Позитив (POSI), VK (VKCO) и Whoosh (WUSH), отдавая предпочтения Яндексу, VK и Группе Позитив. С момента выхода прошлого обзора их акции отросли на 10%, 16% и 17%, соответственно. В данном материале мы обновили наш взгляд на российских техов и выбрали самых интересных на третий квартал.

Яндекс

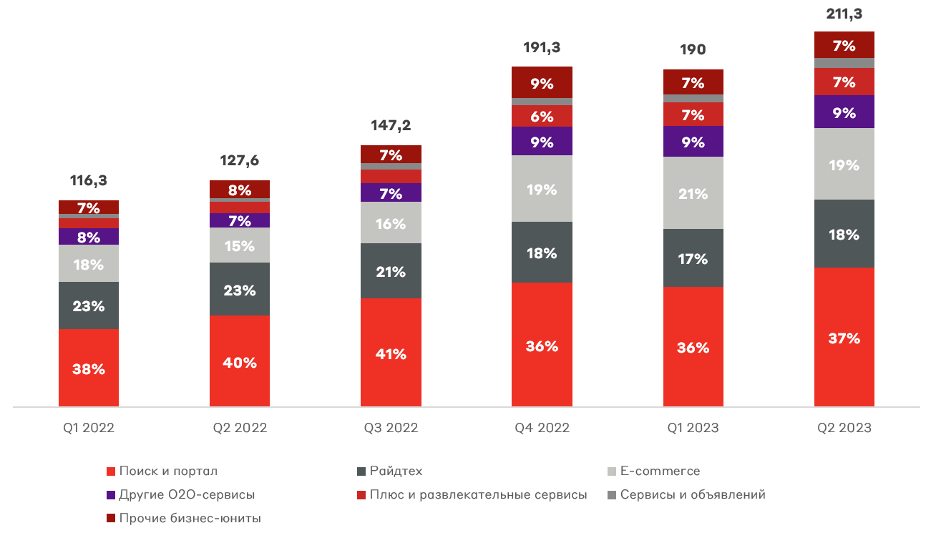

Мы разобрали отчетность Яндекса по МСФО в конце июля. В последние кварталы мы наблюдаем трансформацию бизнеса. Доля рекламных доходов в общей структуре выручки постепенно сокращается («Поиск и портал») за счет раскрытия потенциала развивающихся сегментов, прежде всего это электронная коммерция (Маркет, Лавка, Еда и Delivery Club) и «Плюс и развлекательные сервисы». Мы ожидаем, что рекламное направление и сервис такси продолжат генерировать Яндексу стабильный денежный поток, который может быть комфортно инвестирован в масштабирование новых направлений. Отдельно отметим сегмент «Плюс и развлекательные сервисы», включающий Кинопоиск и Яндекс Музыку, который выиграл от ухода западных конкурентов. Стоит помнить, что Яндекс Плюс уже привлек 23,5 млн подписчиков. Это база активных и лояльных пользователей экосистемы Яндекса, которые будут легко привлекаться в новые сервисы и устройства компании.

Структура выручки Яндекса (без учета внутрисегментных расчетов), млрд руб.

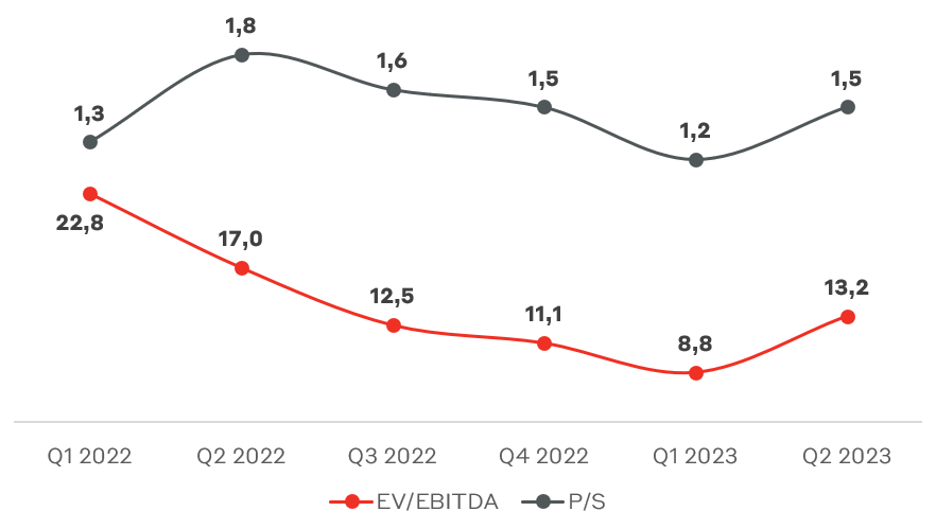

На данный момент менеджмент не заботится об операционной рентабельности, однако в будущем Яндекс смог бы генерировать около 200 млрд руб. EBITDA в год. По мультипликатору P/S (1,5x) Яндекс остается дешевым и с учетом темпов роста и потенциальной EBITDA компания может стоить минимум в 2 раза дороже. В третьем квартале мы ожидаем продолжение растущего тренда в финансах компании с небольшим замедлением в сегменте «Поиск и портал».

Мультипликаторы стоимости бизнеса Яндекс

Вопрос раскрытия стоимости Яндекса упирается в вопрос реструктуризации. Компания демонстрирует впечатляющие темпы роста по всем направлениям бизнеса, однако рынок опасается срыва сделки по продаже российских активов, а также ее параметров. Мы фиксируем данные риски, но считаем, что запрос Президента РФ ускорить перевод активов бизнеса в российскую юрисдикцию и обеспечить возврат утраченного контроля над компаниями до 30 ноября в первую очередь относится к Яндексу. Сама компания заверяет об учете интересов миноритариев. Мы продолжаем удерживать акции Яндекса в МП «Российские акции» с весом ~7%.

HeadHunter

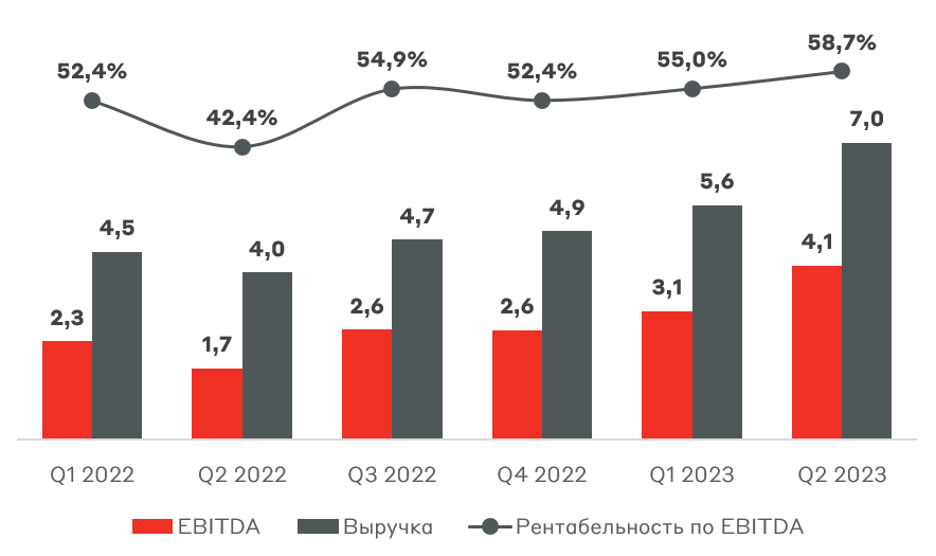

На прошлой неделе вышел отчет по МСФО крупнейшей платформы по интернет-рекрутменту в России HeadHunter. Доходы компании отражают рынок труда РФ «с корпоративным плечом». Рост выручки на 78% г/г до 7,0 млрд руб. за 2 квартал обусловлен низкой базой прошлого года и ростом ВВП. При этом маржинальность увеличилась до 58,7% благодаря эффективному управлению расходами при росте тарифов. В качестве долгосрочного драйвера роста HeadHunter можно отметить рост тарифов и среднего дохода на одного пользователя из-за кадрового дефицита на рынке труда.

Выручка и EBITDA HeadHunter

Чистая прибыль составила 3,0 млрд руб. с рентабельностью 42,7%, что является рекордным показателем. Тем не менее по мультипликаторам стоимости бизнеса в HeadHunter уже нет дисконта.

Чистый долг/EBITDA HeadHunter составляет -0,7x с денежными средствами на балансе более 14 млрд руб. Этих средства могли быть направлены на выплату дивидендов, обратный выкуп или сделки M&A. Однако у компании отсутствует техническая возможность из-за кипрской юрисдикции. HeadHunter не озвучивает планы по редомициляции, но формально мог бы претендовать на статус экономически значимой организации (ЭЗО) для исключения иностранцев из цепочки владения как общественно значимый сервис. На Московской бирже торгуются депозитарные расписки HeadHunter, при этом 68% всех акций находится в свободном обращении (free float). 23% принадлежит инвестиционной группе Kismet Capital Group (Иван Таврин). Денежных средств на балансе потенциально не хватит для выкупа всего free float. Поэтому мы полагаем, что основной акционер в лице Kismet Capital Group заинтересован в изменении юрисдикции HeadHunter, предварительно постараясь выкупить доступный объем акций с рынка. При этом free float HeadHunter в иностранных депозитариях исторически высокий, что будет затруднять прямой переезд в Россию. Скорее стоит ожидать редомициляцию в дружественную юрисдикцию – Абу-Даби или Казахстан. В случае успешного проведения редомициляция позволит разблокировать для компании возможность осуществлять внутригрупповые транзакции, включая перечисление дивидендов. Отсутствие планов по редомициляции и дисконта в оценке бизнеса делает акции HeadHunter не лучшей покупкой среди технологических компаний.

Группа Позитив (Positive Technologies)

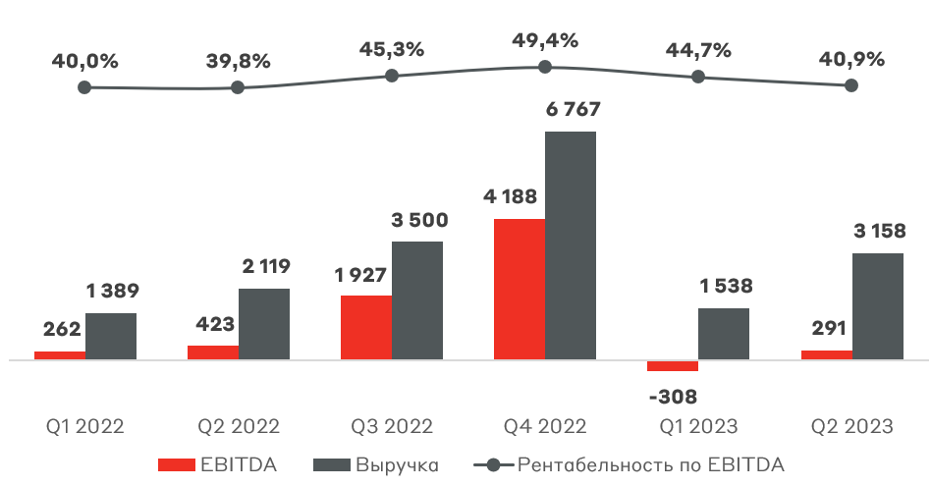

Группа Позитив занимается предоставлением готовых решений и продуктов в секторе кибербезопасности. Во 2 квартале компания увеличила отгрузки на 71% г/г до 3,4 млрд руб. Однако выручка пока отстает от отгрузок с ростом на 49% г/г. EBITDA снизилась на 31% г/г до 0,3 млрд руб., что вызвало краткосрочный негатив в котировках акций.

Выручка и EBITDA Группы Позитив, млн руб.

Однако в презентационных материалах компания разъясняет, что снизившаяся операционная рентабельность (40,9% LTM) связана с сезонностью. Расходы распределяются равномерно в течение года, однако основной приток выручки приходится на 4 квартал, поэтому компания подтверждает цели по удвоению бизнеса по итогам года. Прибыль на акцию за 2 квартал составила лишь 1,24 руб. из-за повышенных расходов на маркетинг и персонал, что будет нивелировано в 3 и, особенно, 4 квартале.

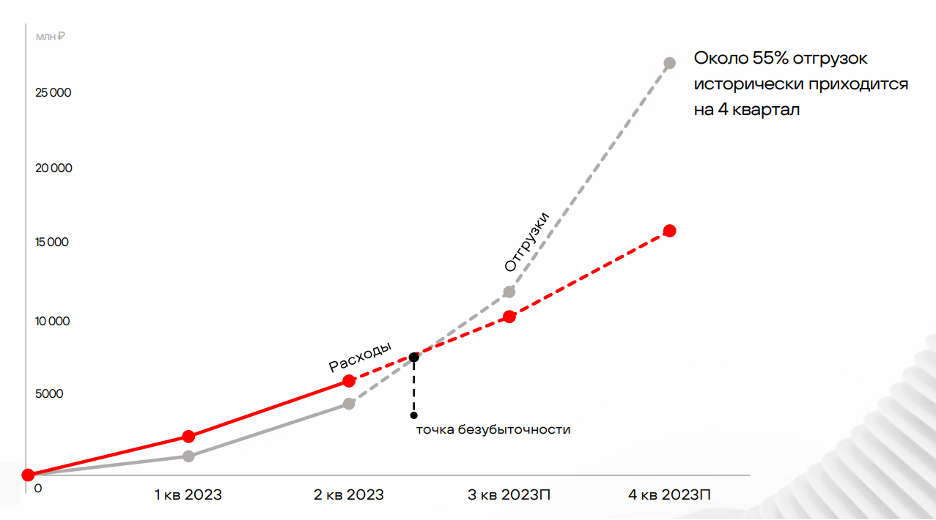

Сезонность отгрузок и расходов Группы Позитив, млн руб.

Источник: презентация Группы Позитив

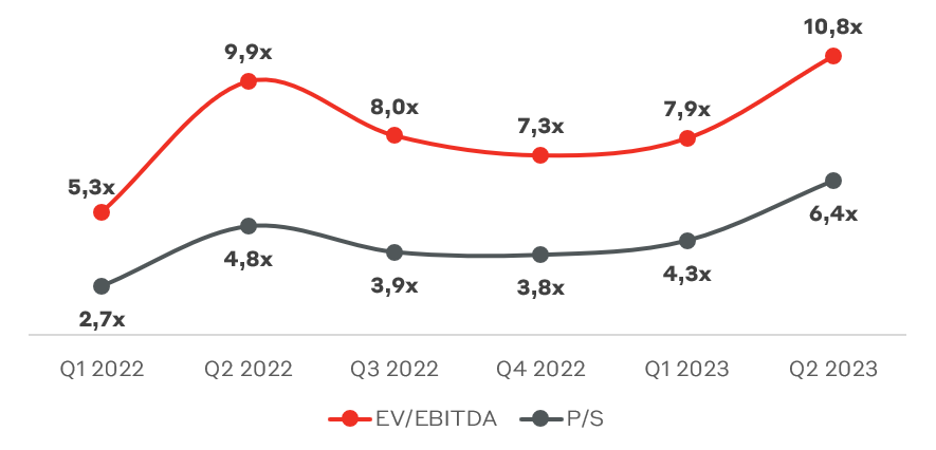

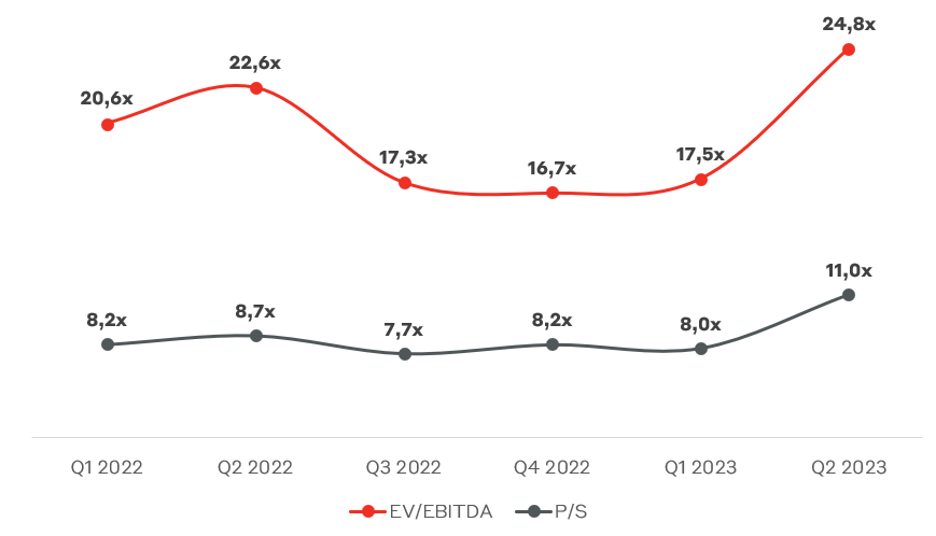

Из-за сезонно низких показателей Группа Позитив торгуется дорого по мультипликаторам стоимости. Принимая во внимание темпы роста бизнеса, по форвардным показателям на конец года в акциях сохраняется небольшой дисконт к среднеисторическим значениям.

Мультипликаторы стоимости бизнеса Группы Позитив

На прошлой неделе также сообщалось о заключении соглашения с Ростехом по сотрудничеству в создании Next Generation Firewall (NGFW). Это высокопроизводительный и надежный межсетевой экран нового поколения, который защищает периметр и каналы связи от сетевых угроз, обеспечивает быстрый доступ к бизнес-приложениям и сервисам. Долгосрочно мы считаем, что Группа Позитив является критически важной российской технологической компанией с уникальным продуктом в быстрорастущем сегменте кибербезопасности. Несмотря на слабые финансовые показатели 2 квартала, темпы роста отгрузок и комментарии менеджмента свидетельствуют об отличном состоянии бизнеса.

Предварительная таблица с привлекательностью российских IT компаний представлена ниже. Из текущей выборки мы выделяем Яндекс и Группу Позитив на 3 квартал. Итоговую таблицу с полным перечнем мы опубликуем в течение недели сразу после выхода отчетности по МСФО Ozon.

Инвестиционная привлекательность российских IT-компаний

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.