Интер РАО: деньги делают деньги

Ключевая информация

Недавно мы произвели ротацию в МП «Российские акции», добавив акции Интер РАО. Разберем текущее положение Интер РАО и оценим факторы инвестиционной привлекательности эмитента.

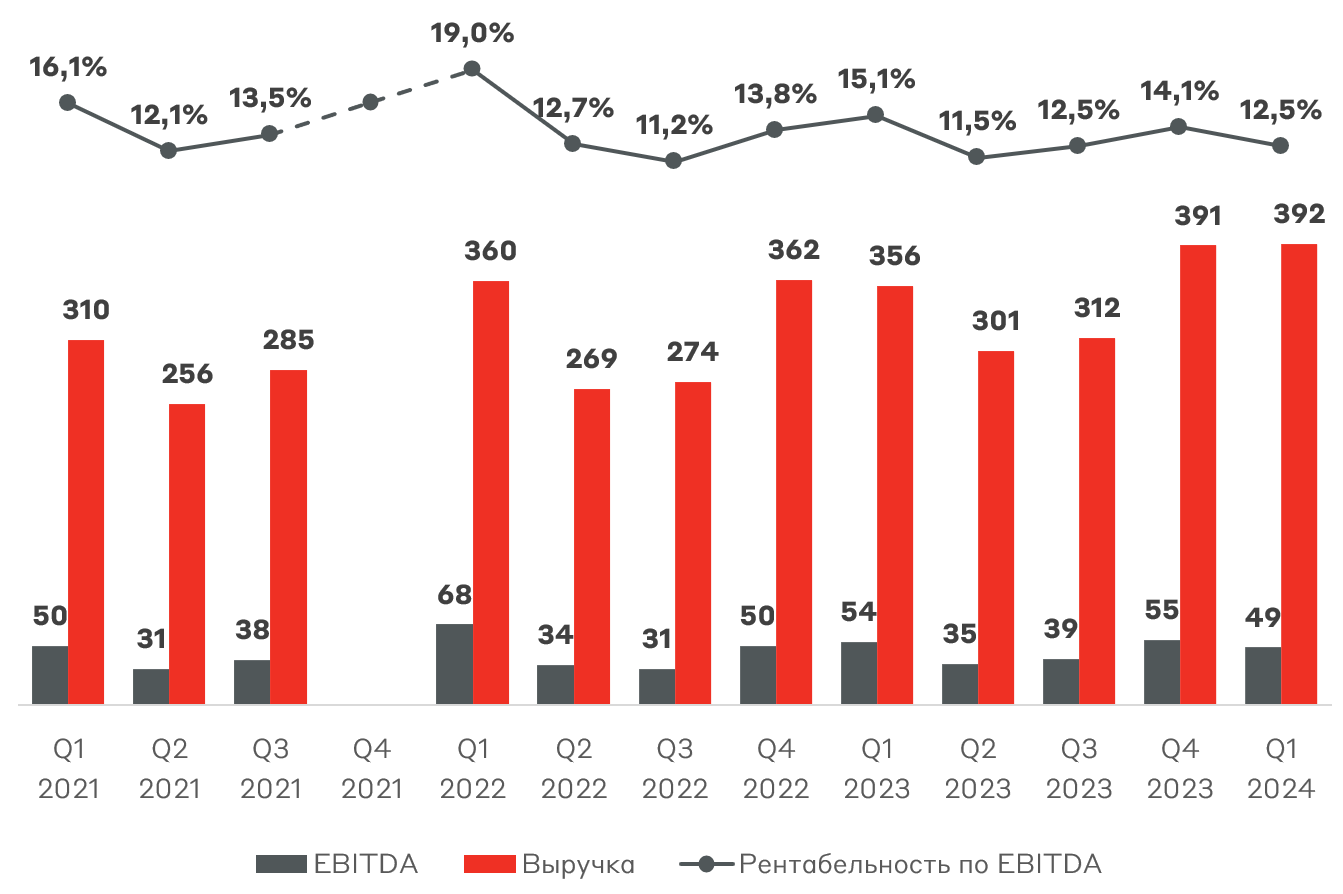

Операционное ядро Интер РАО образуется с продажи электроэнергии, мощности и тепловой энергии. В 1 квартале 2024 года выручка составила 392 млрд руб., увеличившись на 10% г/г. При этом EBITDA находится на стабильном уровне, снизившись в результате повышенных расходов на приобретение электроэнергии и топливо.

Выручка и EBITDA Интер РАО, млрд руб.

Источник: данные Компании

В будущем Интер РАО может повысить операционную рентабельность благодаря возможной покупке производителя электродвигателей и генераторов «Элсиба». Данная сделка имеет синергический эффект, позволяя Интер РАО замкнуть цепочку производства оборудования для ТЭС.

Также бизнес Интер РАО выигрывает от роста доходности длинных ОФЗ, так как к ним привязаны выплаты по договорам о предоставлении мощности.

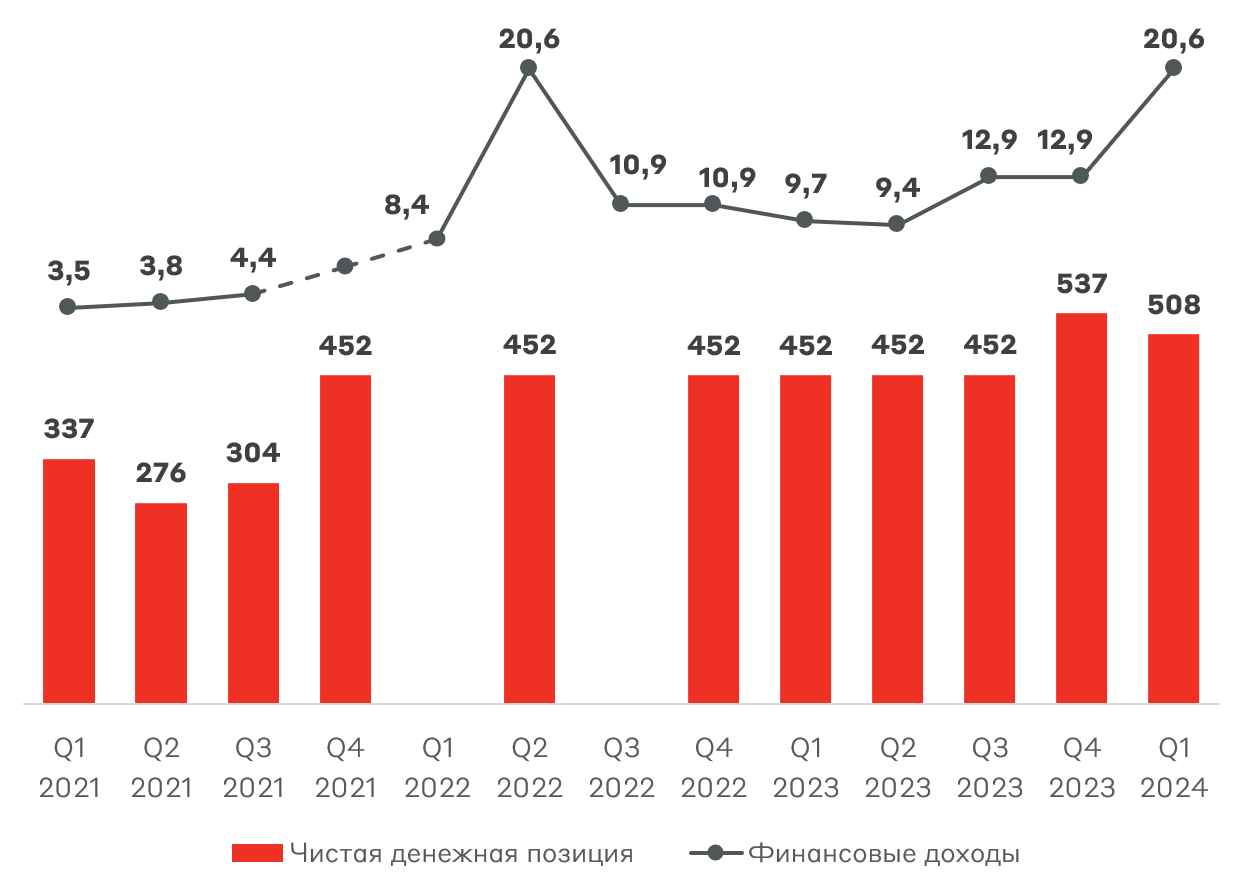

Однако ключевым фактором инвестиционной привлекательности Интер РАО является значительная денежная подушка. На балансе компании по итогам 1 квартала 2024 года находится чистая денежная позиция (денежные средства и эквиваленты за вычетом обязательств) 508 млрд руб. Однако из них 34 млрд руб. было направлено на выплату дивидендов в начале июня. Для сравнения рыночная капитализация Интер РАО составляет около 410 млрд руб.

Вследствие высоких ставок “кубышка” позволяет генерировать существенные финансовые (процентные) доходы – порядка 20,6 млрд руб. в 1 квартале 2024 года, что превышает половину операционной прибыли.

Чистая денежная позиция и финансовые доходы Интер РАО, млрд руб.

Источник: данные Компании

С учетом риторики Банка России о длительном периоде жесткой ДКП и потенциальном повышении ключевой ставки 26 июля, Интер РАО одной из немногих является бенефициаром текущей конъюнктуры. Дальнейший рост ставки позволит еще больше нарастить процентные доходы компании.

Интер РАО исторически торгуется дешево по мультипликаторам стоимости бизнеса. Однако на данный момент у компании отрицательный EV из-за крупной денежной позиции. Текущая оценка P/E 2,9x отражает избыточный спред к среднеисторическим уровням. Плюс, форвардная дивидендная доходность по 2024 году составляет порядка 10%, что потенциально может стать рекордным уровнем для эмитента.

Взгляд А-Клуба

Интер РАО имеет стабильное операционное ядро с устойчивыми денежными потоками. При этом компания обладает денежной подушкой, превышающей рыночную капитализацию. Рост ставок по депозитам способствует увеличению процентных доходов, обеспечивая рост чистой прибыли Интер РАО. Дальнейшее использование денежных средств с баланса на сделки M&A потенциально позволит раскрыть фундаментальную стоимость компании. Таким образом, мы добавляем акции Интер РАО в МП «Российские акции» с весом 4%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.