Золото – стоит ли покупать?

На протяжении сотен лет золото является способом обмена, накопления и сохранения стоимости.

Мы решили разобраться в том, от чего зависит поведение цены на золото и оценить перспективы данного металла в рамках глобальной экономики.

В первую очередь важно определить основные драйверы изменения стоимости золота.

Поведение золота можно объяснить тремя большими группами факторов:

• Альтернативная стоимость: процентные ставки и относительная стоимость валюты влияют на отношение инвесторов к золоту.

• Потоки / Спрос: потоки капитала, позиционирование и ценовые тенденции могут стимулировать или охлаждать спрос на золото.

• Предложение: объемы добычи золота, увеличение капиталовложений ведут к перенасыщению рынка и падению цен.

Также важно отметить зависимость золота от:

• Риска и неопределенности: рыночные спады часто повышают инвестиционный спрос на золото как на "безопасный" актив.

• Экономического роста: периоды роста очень благоприятны для ювелирных изделий, технологического сектора и долгосрочных инвестиций.

Мы постараемся подробно рассмотреть каждый из больших факторов и определить, чего стоит ждать от стоимости золота в будущем.

Альтернативная стоимость.

Принято считать, что золото является хорошим "защитником" от инфляции и если посмотреть на динамику его стоимости в течение последних 15 лет, то цена на золото отлично отражает динамику долгосрочных инфляционных ожиданий.

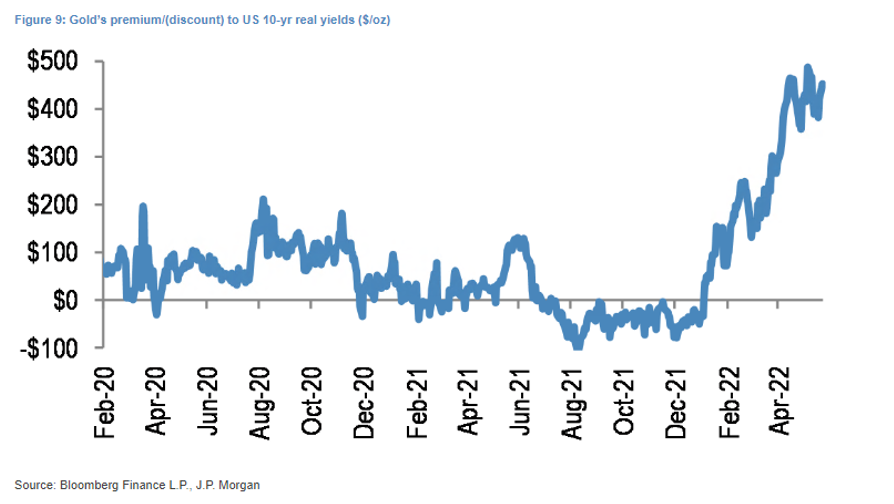

Кроме того, данная зависимость отражается в корреляции реальной доходности (на основе доходностей американских индексируемых облигаций - TIPS) и золота. Исторически инвесторы выходили из золота, которое не приносило кого-либо денежного потока, и вкладывались в государственные облигации, которые предлагали реальную положительную доходность. В период роста инфляции инвесторы, наоборот, прятали накопления в золоте.

На текущий момент премия золота к реальной доходности находится на очень высоких уровнях, что в общем говорит о непропорциональном расхождении стоимостей от исторически средних значений.

Исторически также наблюдается сильная зависимость между денежным предложением и ценой на золото, последние 2 года ФРС осуществлял QE и активно увеличивал денежную массу в стране, что приводило к росту стоимости золота. Сейчас на фоне QT спрос на золото может снижаться ввиду наличия реальной доходности в US Treasuries, как мы рассмотрели выше.

Кроме того, интересно отметить зависимость между стоимостью золота и доллара США, как основной валюты стоимости драгоценного металла. Исторически рост DXY приводил к падению стоимости золота. Сейчас стоимость доллара (по паритету покупательной способности) находится на очень высоких значениях, что с одной стороны хорошо для цены на золото ввиду потенциальной девальвации доллара, но с другой выглядит привлекательной возможностью для ребалансировки резервов центральных банков из доллара в золото.

В то же время дорогой доллар создает риски для стран небогатых природными ресурсами (писали об этом здесь). Подобные страны в целях обслуживания обязательств могут начать сокращать золотые резервы, что будет оказывать давление на цену золота со стороны предложения.

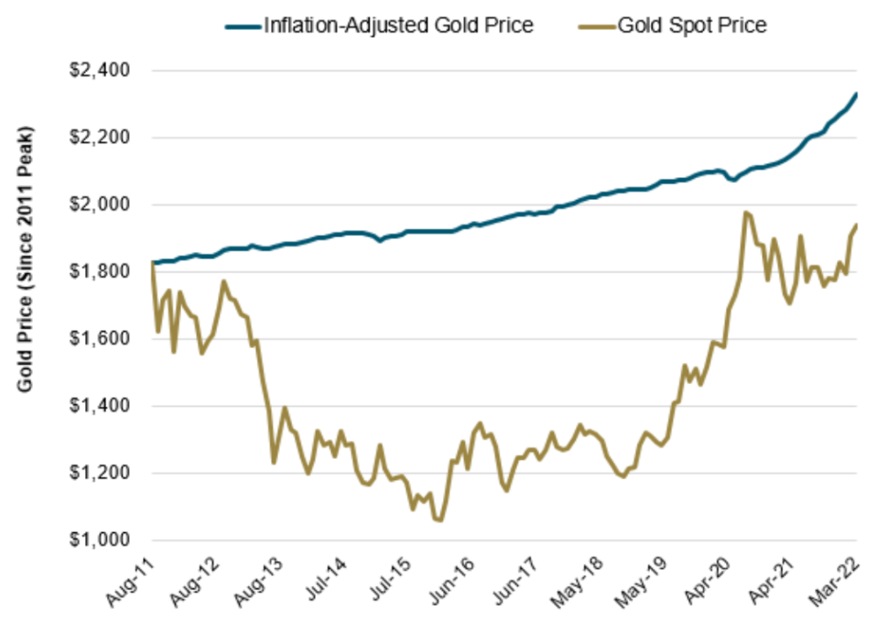

Стоит заметить, что реальная цена на золото (скорректированная на инфляцию) отстает от максимума, достигнутого в 2011. Отсюда следует, что у золота сохраняется существенный потенциал роста к реальной цене.

Таким образом, если обращать внимание на относительную стоимость, то картина получается неоднозначная. С одной стороны, цены на золото должны снижаться ввиду сокращения ликвидности и роста доходностей US Treasuries, но, с другой стороны, цены могут и вырасти ввиду снижения стоимости доллара и отставания реальной цены золота от номинальной.

Потоки / Спрос

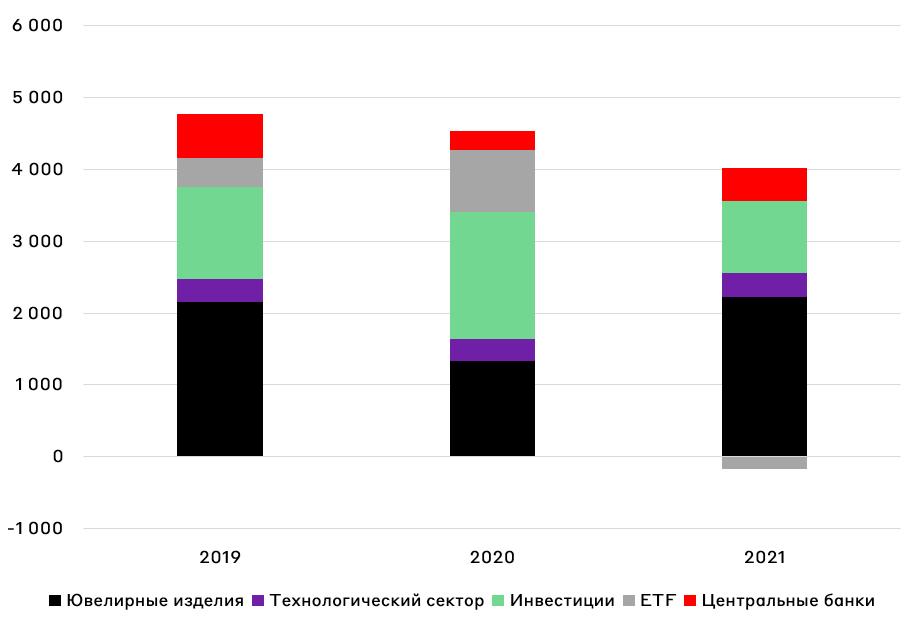

Структура спроса на золото выглядит следующим образом.

Спрос на золото в первую очередь идет со стороны производителей украшений, вторым по величине является спрос на слитки и монеты, и на третьем месте находится спрос со стороны инвестиций и центральных банков. Интересно, что ETF фонды после ошеломительного спроса на золото в 2020 году, в 2021 году золото продавали, в то время как регуляторы спрос наращивали. По оценкам, на конец 2021 года управляющие активами владеют 3273 тоннами золота через ETF.

Важно отметить, что производственный спрос сильно коррелирует с динамикой мирового экономического роста и в условиях его замедления, спрос со стороны технологических компаний и производителей украшений может спадать, оказывая давление и на цену на золото.

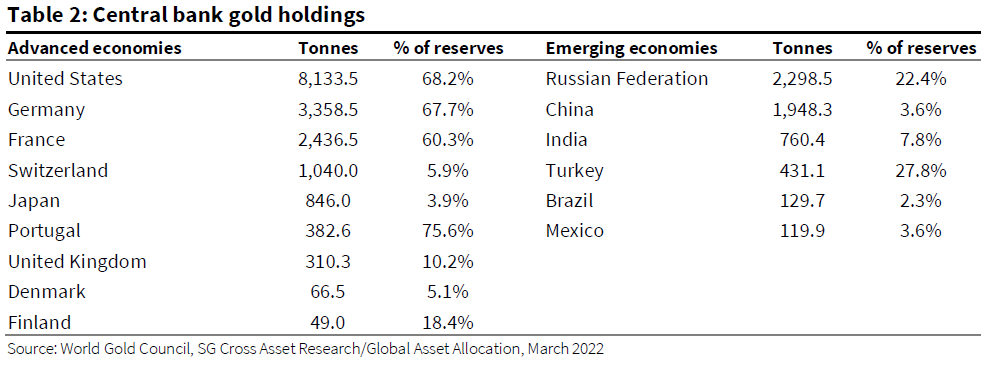

Крупнейшими держателями золота являются государства, преимущественно развитые страны. Центральные банки используют золото в качестве резервных активов.

В среднем около 30% резервов государств хранится в золоте, однако эти значения очень различаются по странам, например в Португалии это 76% от резервов, а в Японии только 4%.

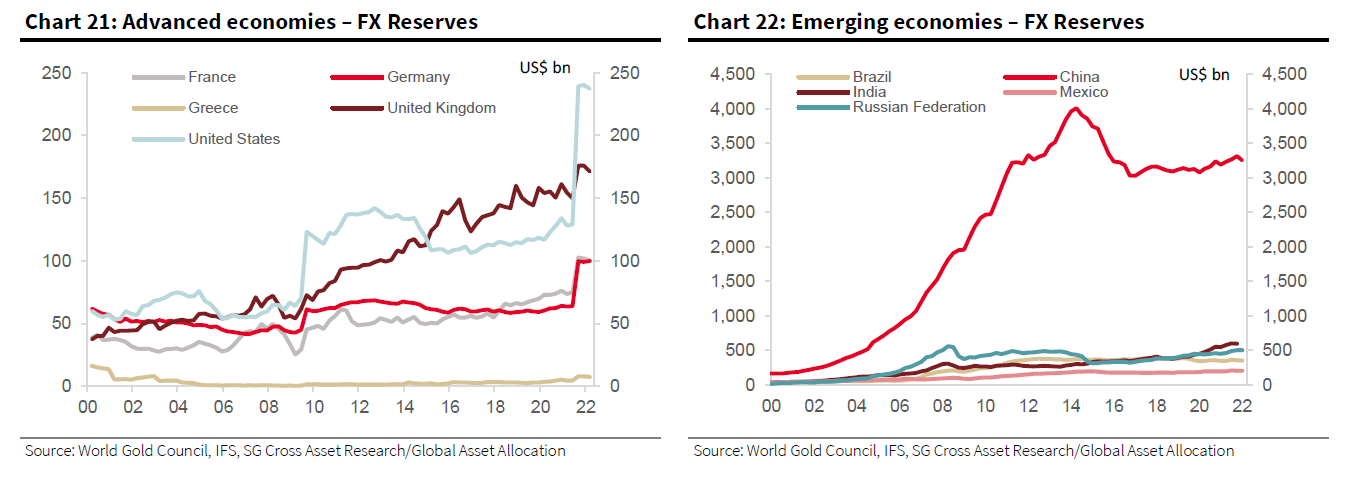

Однако нам кажется, что несмотря на исторически низкий спрос на покупку золота со стороны регуляторов, с текущего года он может начать расти, и потоки капитала могут направится в золото. Причиной для этого очевидно станет неуверенность, особенно развивающихся стран, в роли доллара, как надежного средства хранения резервов, в первую очередь из-за заморозки резервов РФ на фоне ситуации на Украине. Кроме того, роль доллара в международных резервах уже снижается, так как Китай претендует на место мировой державы, а глобальные экспортёры постепенно переходят с расчетов за доллары на местные валюты. На графиках заметно, что многие развивающиеся страны уже начали наращивать долю золота в резервах, и что главное этой доле есть куда расти относительно развитых стран. Например, в 2021 году Таиланд уже увеличил золотые резервы на 90 тонн, а Индия на 77.

Таким образом, наиболее вероятно, что потоки капитала крупнейших держателей золота будут направлены в золото, желание стран уйти от долларовой зависимости, диверсифицировать резервы, а также получить более стабильный актив в период геополитической неопределённости будет поддерживать спрос на золото.

Предложение

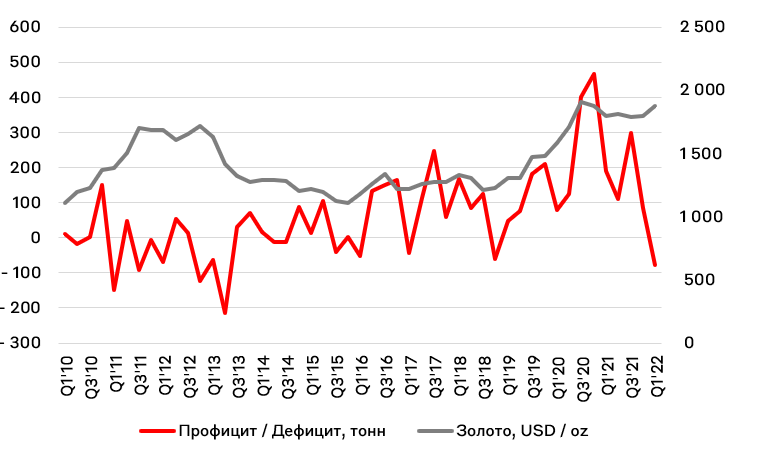

По итогам 1 квартала 2022 г. спрос на золото превышал предложение, это происходило на фоне увеличения геополитической напряженности и роста безрисковых настроений на рынке. Исторически цена на золото имела корреляцию с балансом рынка: например, дефицит предложения в начале 2010-х сопровождался ростом цены на золото, а сбалансированный рынок с 2014 по 2019 привел к отсутствию изменения цен.

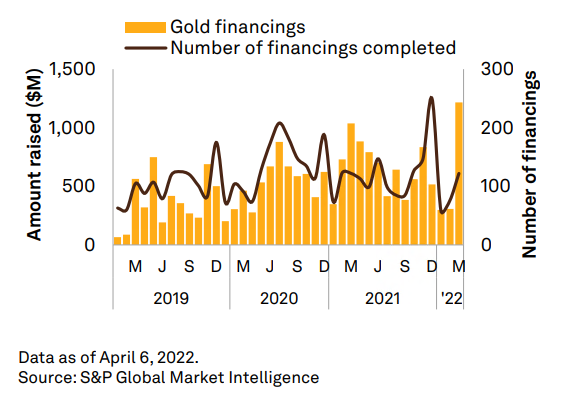

Однако на текущий момент важно отметить потенциальный рост предложения золота на рынке. Благодаря высоким ценам на золото в период 2020-2022 гг, компании начали значительно увеличивать капиталовложения в добычу золота, так бюджеты на разведку золота увеличились на 43% по сравнению с 2020 годом и составили в общей сложности 6,2 млрд долларов в 2021 году, что превысило 35% увеличение глобального бюджета на разведку цветных металлов. Кроме того, количество и объем финансирования проектов по добычи золота значительно выросли в начале 2022 года, отражая рост интереса к золоту у глобальных игроков.

Таким образом, сейчас на рынке золота есть небольшой дефицит, однако высокие цены на золото на горизонте нескольких лет могут негативно сказаться на цене ввиду общего увеличения добычи и объема финансирования, связанных с золотом, проектов.

Что будет с ценами на золото?

Разобрав все факторы, которые в той или иной степени оказывают влияние на цену на золото, мы пришли к умеренно-позитивному взгляду на его дальнейшую динамику.

С одной стороны, можно говорить о том, что спрос на драгоценный металл будет расти ввиду усиления геополитической напряженности, потоков со стороны центральных банков, росту рисков доллара и его общей перекупленности. А также роста спроса со стороны физических лиц, в том числе в формате слитков, для снижения инфраструктурных рисков.

С другой стороны, рост финансирования связанных с золотом проектов, наличие положительной реальной доходности в долларах и сокращения денежной массы в долларовой системе будут оказывать давление на цену металла.

В целом, цена на золото в диапазоне 1800-2000 долларов за унцию на текущий момент нам кажется справедливой.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.