Коррекция на Мосбирже. Что делать?

С начала года индекс Мосбиржи скорректировался более чем на 17%. Падение рынка началось в конце мая, усилившись после июньского заседания Банка России, на котором регулятор дал сигнал о повышении ключевой ставки. Следующий удар рынку был нанесен введением санкций против Мосбиржи, НРД и НКЦ, который привел к проблемам с валютными операциями и импортом. Далее, был принят закон о повышении налога на прибыль организаций с 20% до 25%, повышена ключевая ставка до 18% на фоне роста инфляции, а также был дан сигнал о дальнейшем ужесточении ДКП. Ситуация в Курской области стала источником дополнительных рисков.

Текущая коррекция на рынке связана с техническими причинами. На рынке осуществляются массированные продажи в рамках возобновления канселяции депозитарных расписок российских компаний в акции. Расконвертация стала возможной после разрешения со стороны иностранных депозитариев (BNY Mellon, Citi, JPMorgan). Разрешение на данные операции выдано до 20 сентября.

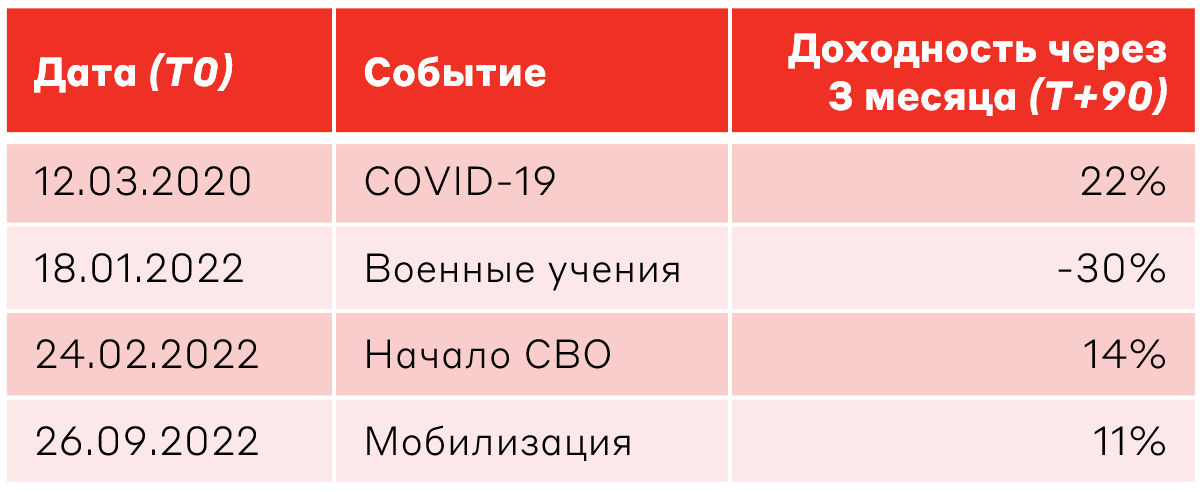

После столь глубокой коррекции и возвращении к уровням весны 2022 года, формируются привлекательные уровни для формирования позиций. За последние 10 лет IMOEX снижался на более чем 20% за 3 месяца в результате COVID-19 и событий, связанных с СВО.

Снижение IMOEX на 20% за последние 3 месяца

Источник: А-Клуб

Текущая коррекция происходит в отсутствии формальных причин для ее возникновении. При этом сезон отчетностей за 1 полугодие отражает уверенное положение корпоративного сектора. Финансовые показатели компаний превышают уровни до СВО. Одновременно дивидендная доходность по многим эмитентам приблизилась или превышает ключевую ставку. Это подтверждает необоснованность и технический характер продаж.

Мы выделяем 3 уровня, которые являются инвестиционно-привлекательными для формирования позиции. Это важно, чтобы одновременно не “ловить ножи” на медвежьем рынке и приобрести качественных эмитентов по “дешевой” цене.

Динамика индекса Мосбиржи

Источник: Cbonds

Какие факторы могут способствовать развороту на рынке?

1. Предписание Банка России об обособлении акций после расконвертации депозитарных расписок или завершение процесса естественным образом 20 сентября.

2. Низкая оценка по мультипликаторам, открывающая возможность для институциональных инвесторов (smart money) сформировать позиции в качественных именах.

3. Начало сезона дивидендов по результатам сильных финансовых результатов за 1 полугодие.

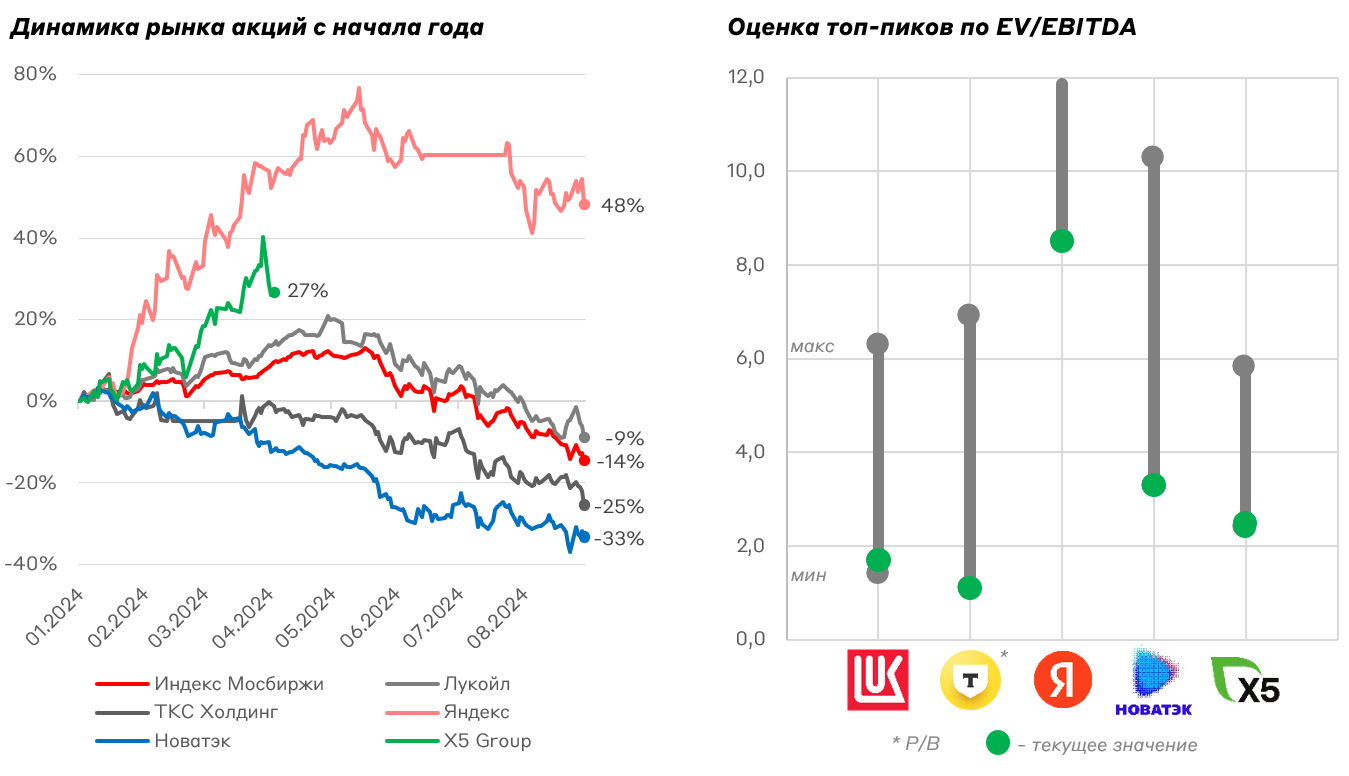

Глобально весь рынок акций торгуется дешево. Тем не менее стоит остерегаться компаний с высокой долговой нагрузкой (Сегежа, Русал, АФК Система, М.видео), так как фактор высоких ставок в экономике несет долгосрочный характер. Мы выделяем 5 топ-пиков, которые находятся в МП «Российские акции». Это Лукойл, ТКС Холдинг, Яндекс, Новатэк и X5 Group.

Оценка данных компаний находится вблизи исторических минимумов, при этом финансовое положение данных эмитентов находится на уровне выше, чем до начала СВО. Текущие цены на данные бумаги мы считаем привлекательными для формирования долгосрочных позиций, независимо от повышения ключевой ставки до 20% и сохранения санкционного давления.

Топ-пики А-Клуба

Источник: А-Клуб

• Денежная позиция 1,1 трлн руб. или 1600 руб./акцию

• Дивидендная доходность 18%+ (570 руб./акцию за 1 полугодие)

• Дисконт более 40% по EV/EBITDA (1,7x) к исторической оценке – наименьшая оценка среди нефтяных компаний при наибольшей эффективности

• Рост ключевой ставки нейтрален для операционных доходов Т-Банка

• Сохранение прогноза роста чистой прибыли на 30% в 2024 году

• Дополнительный капитал от Росбанка, который будет направлен на рост кредитования

• Приток пассивных средств фондов после включения в индекс Мосбиржи

• Начало выплаты дивидендов и дешевая оценка

• Выход на генерацию высоких EBITDA и чистой прибыли после реструктуризации

• Запуск Арктик СПГ-2, используя теневой флот для реэкспорта СПГ

• Сохранения высоких мировых цен на газ и индексация тарифов в России

• Возможность приобрести самого эффективного ретейлера после коррекции на возобновлении торгов в конце сентября

• Чемпион в ретейле по всем показателям (рост LFL продаж, EBITDA и чистой прибыли)

• Дивидендная база 400-600 руб./акцию после начала торгов

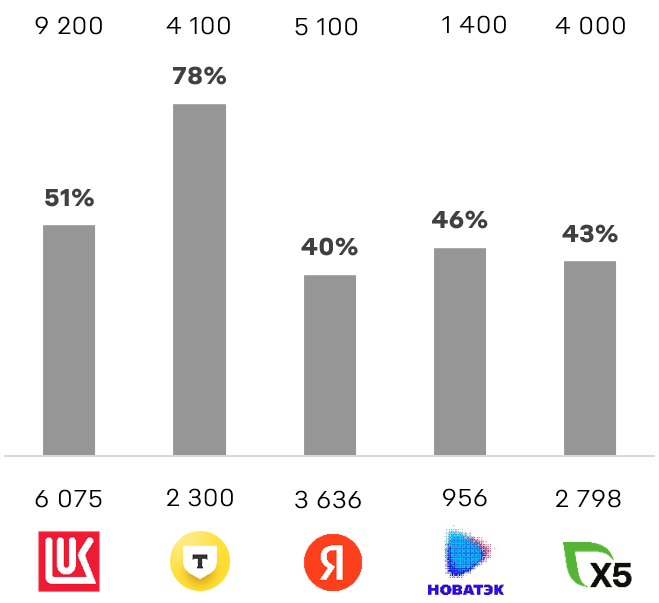

Потенциал роста и таргет топ-пиков

Источник: А-Клуб

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.