Взгляд на 2-е полугодие 2024: зона турбулентности

2024 год начался с оптимистических прогнозов инвесторов по снижению ключевой ставки в июне-сентябре. Однако рост потребительских цен значительно ускорился, оказывая давление на риторику представителей Банка России.

Высокие ставки оказывают определяющее влияние на экономику, стоимость активов и валютный рынок. Ключевой фактор в текущей ситуации – сроки поддержания жесткой ДКП, что сдерживает рост стоимости активов. Высокая ставка “впитывает” сбережения населения в депозитах и фондах денежного рынка.

Нынешняя конъюнктура способствует повышенной волатильности на рынках, обостряя важность маркет-тайминга – выбора подходящего момента для выхода из инструментов денежного рынка в акции и облигации. Также не менее важным фактором является ликвидность активов.

Факторы роста и риски

Аллокация активов

Оптимальный портфель формируется с учетом ожиданий по сохранению высокой ключевой ставки до конца года и ее постепенного снижения, начиная с 1-й половины 2025 года.

В турбулентной среде депозиты, золото и недвижимость обеспечат устойчивость портфеля. Акции, облигации и альтернативные инвестиции (pre-IPO, венчурные инвестиции) имеют потенциал к опережающему росту цены в случае смягчения риторики Банка России и ДКП на горизонте года.

Сбалансированный портфель нацелен на оптимальное сочетание инструментов с фиксированной доходностью, а также активов с повышенным риском, которые станут более привлекательными в случае смягчения риторики ЦБ и снижения ключевой ставки.

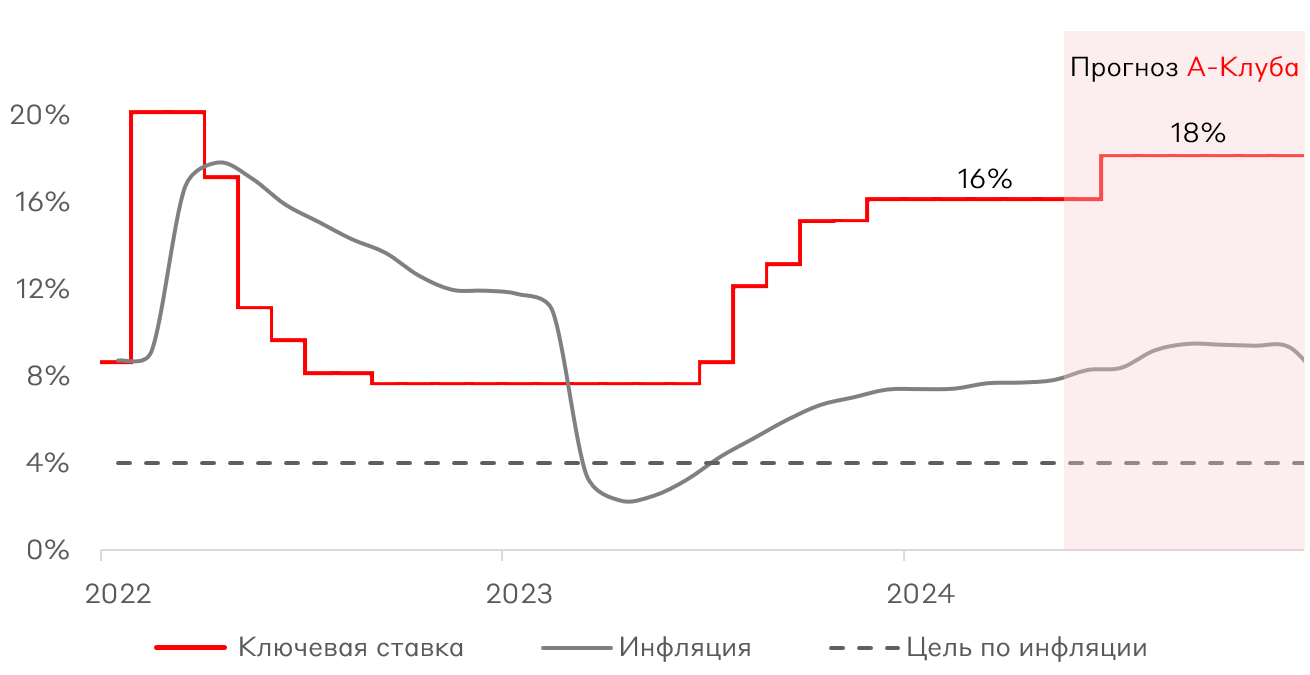

Ключевая ставка и курс рубля

Текущее ускорение инфляции до 9,2% г/г и рост инфляционных ожиданий по итогам июня создают предпосылки для дальнейшего повышения ключевой ставки на ближайшем заседании Банка России 26 июля. В противовес дальнейшему ужесточению ДКП служит укрепление курса рубля и постепенное замедление темпов корпоративного кредитования до 1,4% м/м по итогам мая, против 1,8% м/м в апреле. Фактором риска является возможное усиление украинского конфликта и ухудшение ситуации с внешнеторговыми платежами. В данном случае может возникнуть необходимость роста бюджетных расходов, что будет влиять на инфляцию.

В нашем базовом сценарии июльское повышение ставки до 18% станет последним в текущем цикле. Банк России смягчит риторику в 4 квартале с индикацией о снижении ставки в 2025 году.

Динамика ключевой ставки и инфляции

Локально торговые потоки смещены в сторону укрепления курса рубля, прежде всего из-за значительного профицита во внешней торговле. Существенное влияние на динамику валютного рынка оказали санкции США, введенные 12 июня, которые привели к усилению проблем с оплатой импорта. Однако правительство предприняло ряд мер, направленных на минимизацию избыточного предложения валюты: снижение объемов продаж валюты Минфином и ЦБ РФ до 3 млрд рублей в день (с 8,1 млрд рублей в июне), смягчение требования об обязательной продаже валютной экспортной выручки с 80% до 60% . Мы ожидаем постепенное ослабление рубля для достижения “целевых” уровней бюджета РФ в диапазоне 90-95 руб. за доллар США на конец года.

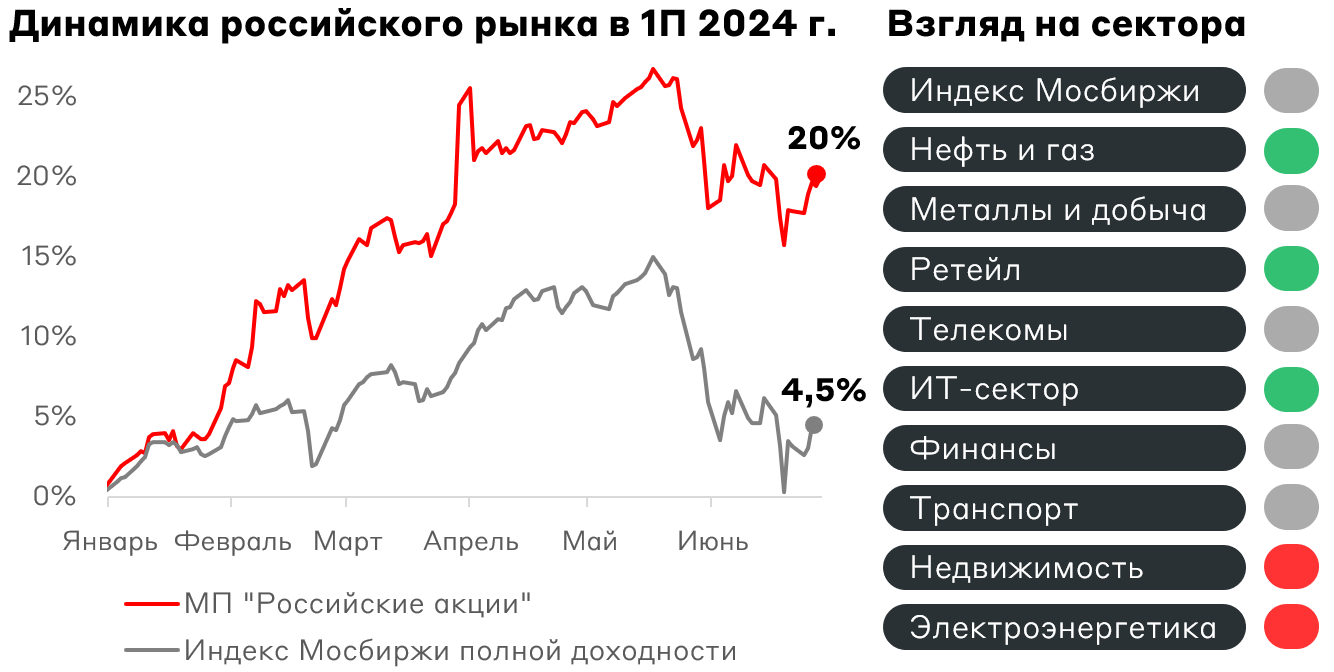

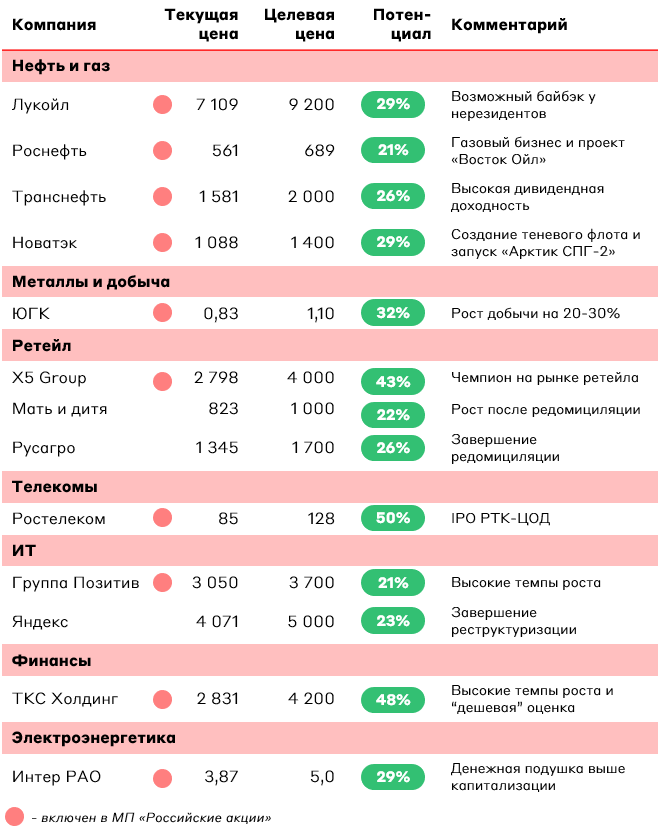

Российские акции

Рост российского рынка акций существенно замедлился в мае 2024 года на фоне пересмотра ожиданий по траектории изменения ключевой ставки Банком России. Стоимость альтернативных инвестиций в российские акции в виде низкорисковых депозитов уже достигает 18%, что ограничивает инвестиционные потоки.

Вследствие этого мы ожидаем нейтральную динамику рынка до конца года, что повышает важность тактических идей. Фактором поддержки станет поток дивидендных выплат крупнейших плательщиков (Сбербанк, Роснефть, Сургутнефтегаз, Газпромнефть), который придётся на вторую половину лета.

Изменение взгляда в позитивную сторону произойдет при изменении риторики Банка России. Ожидания по снижению ставки, которое может произойти в 2025 году, будут высвобождать ликвидность из инструментов денежного рынка в пользу рынка акций. Такие события ликвидности - реинвестирование дивидендов и переток средств из защитных инструментов - выступают ключевым драйвером роста широкого рынка.

Мы по-прежнему отдаем предпочтения акциям с высокой дивидендной доходностью, высоким потенциалом роста и с сильным финансовым профилем. Данные компании способны демонстрировать рост, несмотря на высокую ключевую ставку. В свою очередь, тактический подход позволит обыгрывать рынок при существенной волатильности.

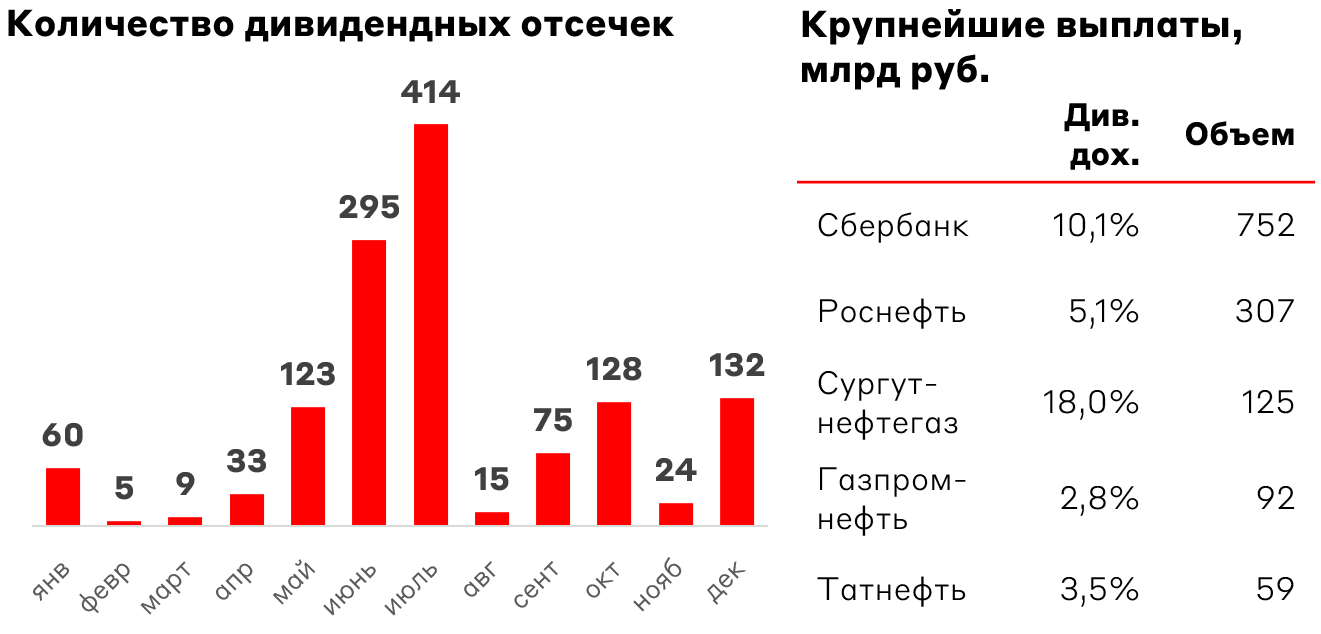

Дивиденды являются одним из немногих драйверов российского рынка в текущей конъюнктуре. Наибольшая концентрация дивидендных отсечек приходится на конец июня и июль, означая, что средства на брокерские счета поступят во второй половине лета. Крупнейшими плательщиками в абсолютном выражении станут Сбербанк, Роснефть и Сургутнефтегаз. Летний сезон является важным с точки зрения притока новых денежных средств на фондовый рынок. Однако высокие ставки сокращают долю средств, которые реинвестируются обратно в рынок, что сгладит положительный эффект от “новых” денег.

Акции компаний с исторически высокой дивидендной доходностью имеют большую устойчивость в период рыночной турбулентности. Во-первых, для розничных инвесторов дивиденды зачастую являются важнейшим критерием при выборе акций. Во-вторых, ожидание дивидендов позволяет прогнозировать денежный поток от инвестирования и снижает продажи в момент рыночной коррекции.

В МП «Российские акции» мы отдаем предпочтение Транснефти прив., Роснефти, Лукойлу и Ростелекому в рамках стратегии одновременной максимизации дивидендных выплат и акционерной стоимости. Также существенные дивидендные выплаты может обеспечить X5 Group после завершения процесса редомициляции.

Выбор А-Клуба на рынке акций

Рублевые облигации

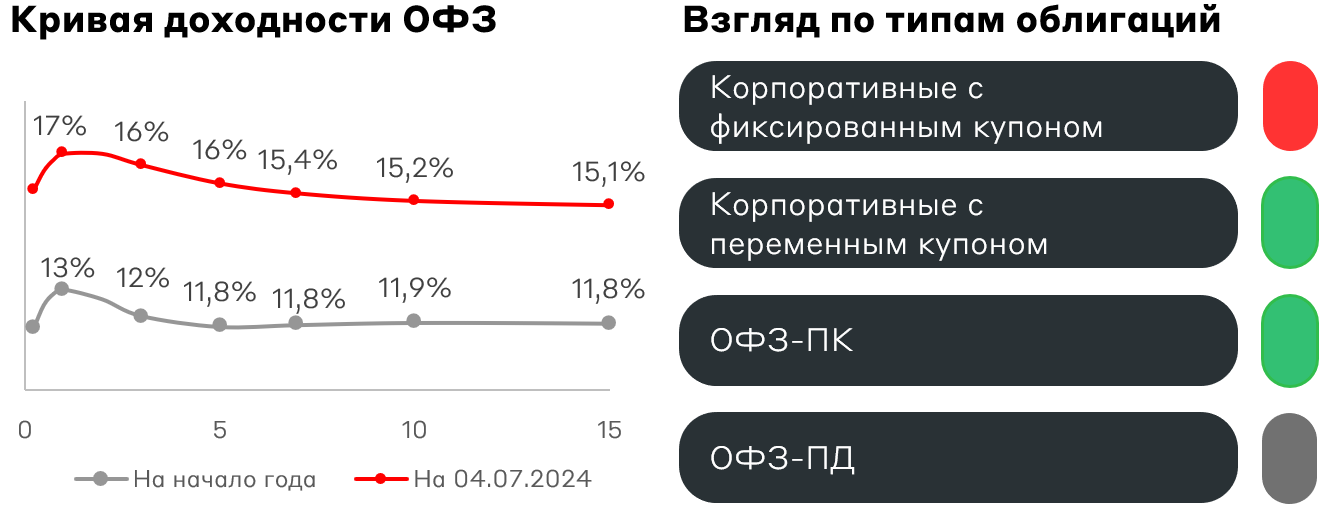

На фоне ужесточения риторики Банка России в начале июля, в частности заявления первых лиц регулятора о возможности поднятия ключевой до 18%, произошел значительный рост доходности ОФЗ. В среднем, рост кривой ОФЗ с начала года составил 3,7 п.п. Мы полагаем, что текущие значения доходности коротких и среднесрочных ОФЗ не являются пиковыми.

В третьем квартале основным риском для рублевого долгового рынка выступает рост среднего объема заимствований Минфина из-за невыполнения плана в предыдущем квартале на 50%. Поэтому определяющим фактором выступит стратегия Минфина на долговом рынке, чтобы не оказать значительного влияния на кривую ОФЗ.

На 1 июля годовая инфляция составила 9,2% г/г, а также повысилась вероятность сохранения инфляции на уровне прошлого года (7,4% г/г). Также значительный рост инфляционных ожиданий в сельскохозяйственном секторе может быть предвестником повышенной инфляции в продовольственном сегменте в третьем квартале. Это будет вынуждать регулятора перейти к снижению ставок не раньше конца первого квартала 2025 года.

Таким образом, тактически на ближайшее полугодие мы отдаем предпочтение флоатерам с минимальным процентным риском (с ежемесячным купоном или средней базовой ставкой (RUONIA, ключевая ставка) за купонный период) и фондам денежного рынка. При этом стратегически текущая доходность длинных ОФЗ выглядит привлекательно. Хотя время для стратегического удлинения портфеля, вероятно, наступит в 4 квартале 2024 года, но все будет зависеть от выходящих макроданных.

Локальные валютные облигации

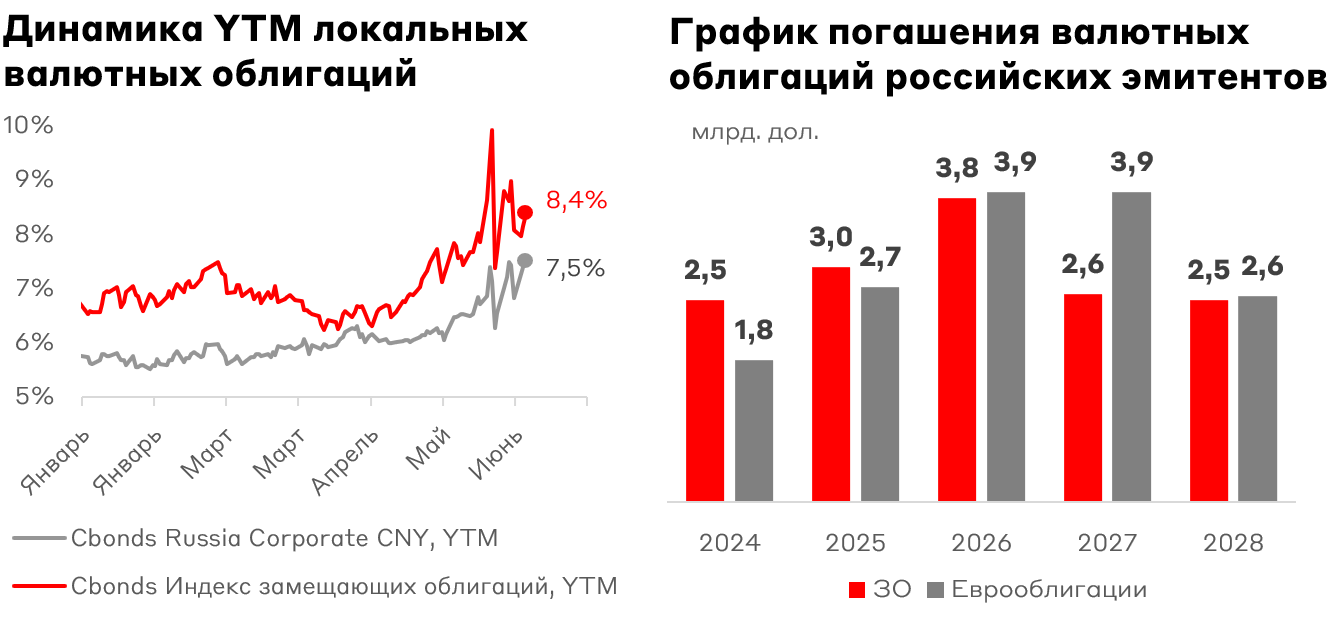

Укрепление курса рубля до 88,1 за доллар и 12 за юань, а также коррекция на рынке локальных валютных облигаций значительно повысили привлекательность данного класса активов. В условиях высоких рублевых ставок эмитенты рассматривают размещение облигаций в иностранных валютах в роли решения сокращения процентных расходов. А ограниченная валютная ликвидности и рост предложения бумаг в иностранной валюте будут способствовать локальному росту доходности валютных облигаций.

Подчеркнем, что доходность локальных валютных облигаций выглядит значительно интереснее, чем у еврооблигаций эмитентов с аналогичными кредитными метрики на глобальном рынке. Особенно это видно в глобальных юаневых облигациях, где доходности качественных заёмщиков на уровне 3-4%.

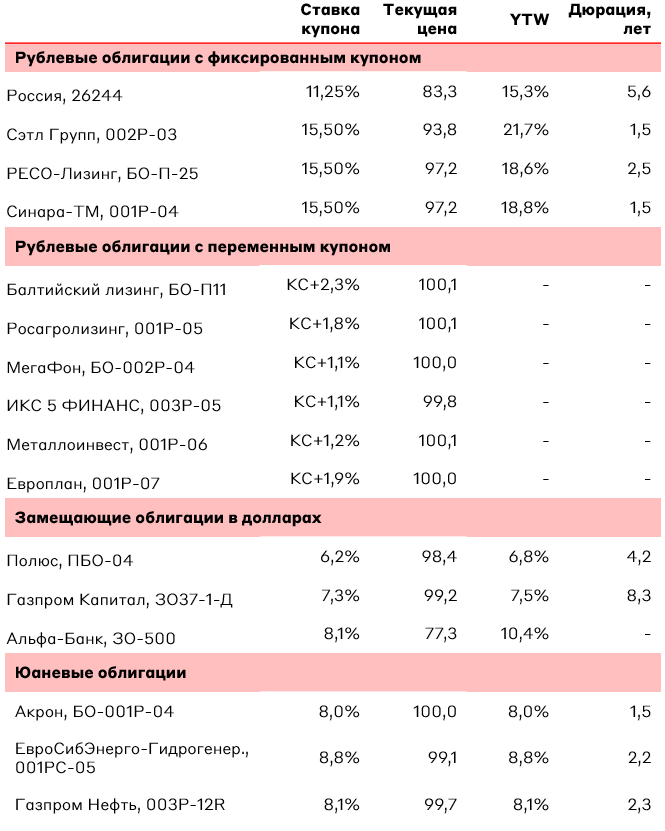

В МП «Локальные валютные облигации» мы отдаем предпочтение недавно размещенным инструментам: юаневым облигациям ЕвроСибЭнерго, 001PС-05 и Газпром нефть, 003Р-12R, а также Альфа-Банк, ЗО-500 и Полюс, ПБО-04, номинированные в USD.

Выбор А-Клуба на рынке облигаций

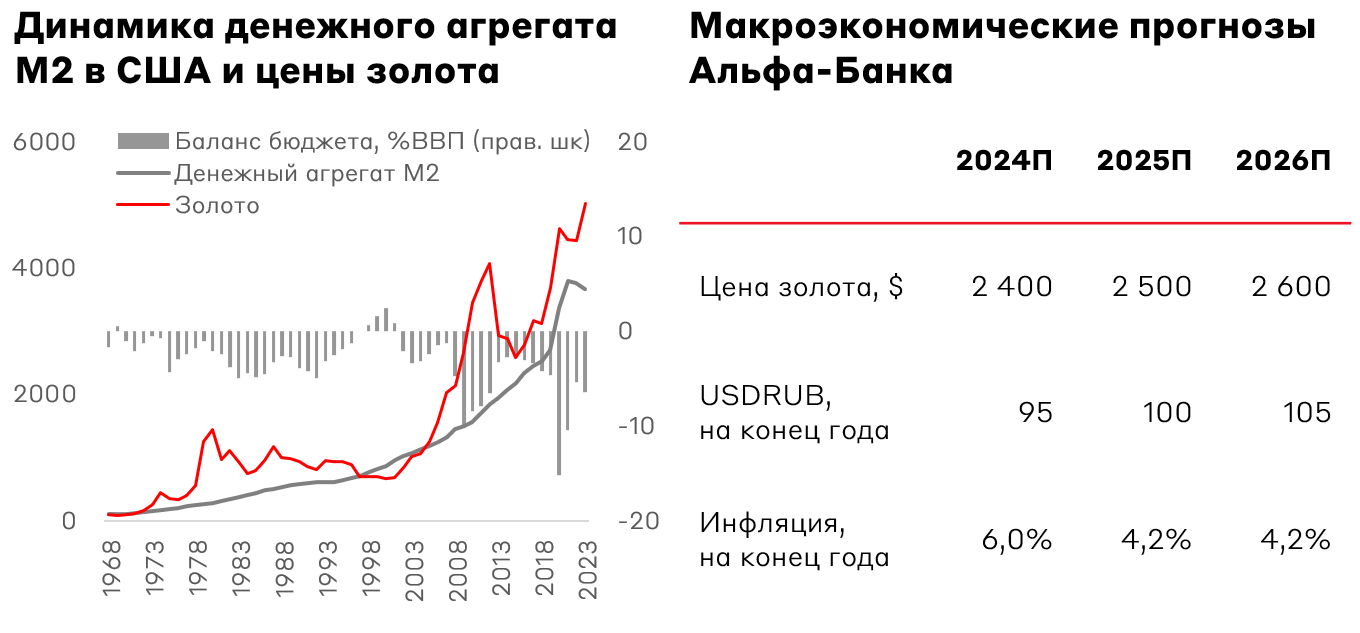

Золото

Подход инвесторов и центральных банков к драгоценному металлу значительно изменился после событий 2022 года. После заморозки резервов России, ЦБ многих развивающихся стран начали покупать золото, вместо облигаций западных стран. Например, Народный Банк Китая, в распоряжении которого «кубышка» в 3,5 триллиона доллара, с начала 2022 года увеличил долю золота с 3,3% до 4,6%, то есть почти на $45 млрд.

В свою очередь, сохранение высокого дефицита бюджета США, приводит к росту денежного агрегата М2. Такое «бюджетное QE» ведет к росту проинфляционных рисков и инфляционных ожиданий. Сохранение текущей бюджетной политики США приводит к избыточному предложению US Treasuries при ограниченном спросе. В том числе тот момент начинает влиять на ожидания крупнейших инвестиционных банков по ценам на металл. Прогнозы на 2025 год: JP Morgan Chase – $2 555, BofA - $2 750, Citigroup - $2875 и Julius Baer - $2 562.

Нельзя забывать про важное свойство золота – это валютный «контрциклический» актив, который позволяет зарабатывать в периоды нестабильности в экономике и на рынках. Кроме того, сделки со слитками или ЦФА можно совершать, когда рыночная инфраструктура останавливается. Иными словами, золото – это ликвидность, даже в самых нестандартных ситуациях.

Недвижимость

Наши ожидания по рынку жилой недвижимости:

• Сокращение количества ипотечных сделок и их общего объема.

• Сокращение дисконта между первичным и вторичным рынком недвижимости за счет первичного рынка.

- Есть высокая вероятность дальнейшего снижения спроса на жилье, в т.ч. за счет сокращения льготных программ. Жилая недвижимость локально перегрета.

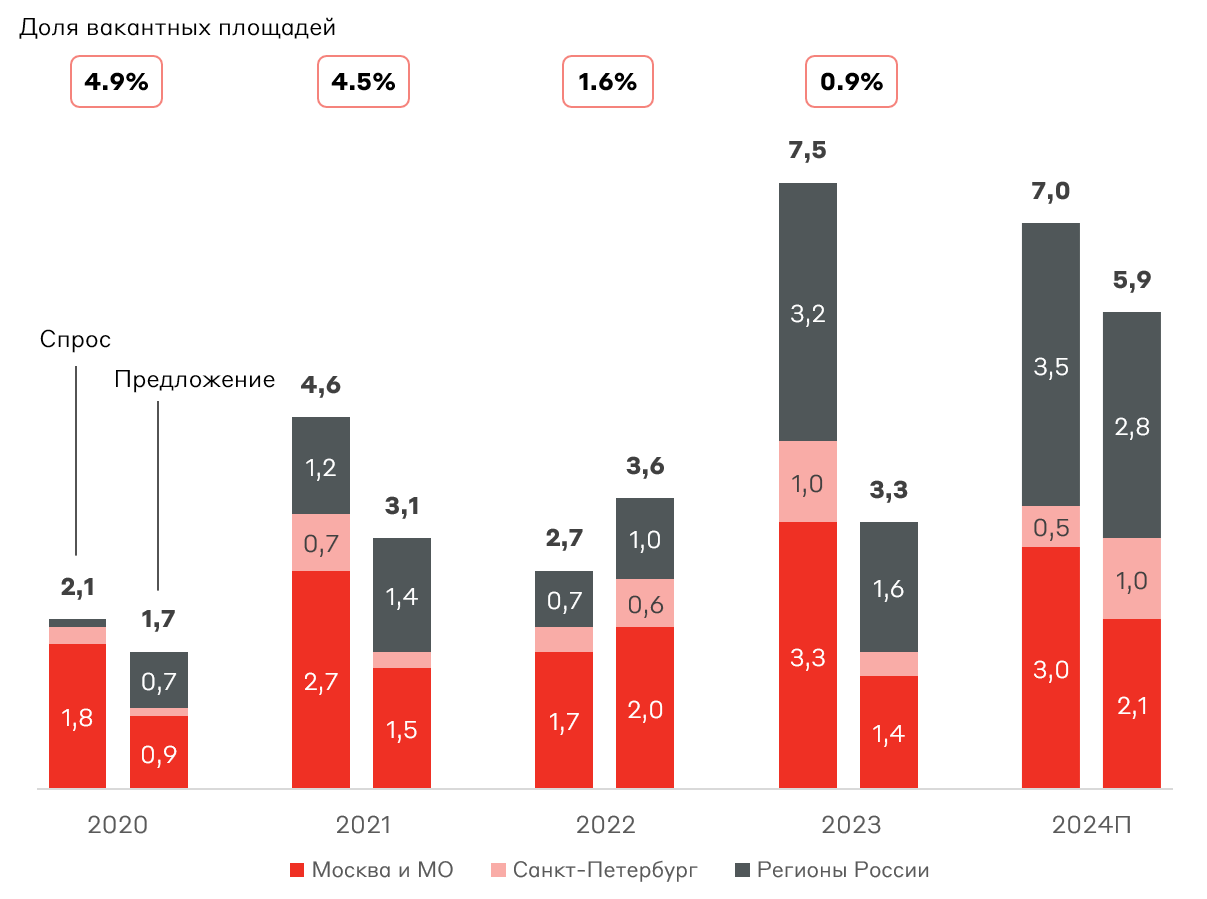

- Наибольший интерес представляют фонды на складскую и индустриальную недвижимость, где наблюдается структурный дефицит с превышением спроса над вводом новых помещений.

Благоприятная рыночная конъюнктура на рынке складской и индустриальной недвижимости связана с низкой обеспеченностью качественным индустриальными объектами с одновременным ростом товарооборота у маркетплейсов и ретейлеров.

Динамика спроса и предложения на индустриальную недвижимость, млн кв. м

С учетом высокой ключевой ставки оценка объектов недвижимости находится в низкой части цикла из-за существенной альтернативной стоимости инвестиций. Постепенное смягчение монетарных условий приведет к переоценке объектов индустриальной недвижимости, способствуя росту стоимости чистых активов (СЧА).

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.