По каким компаниям ударит высокая ключевая ставка?

На прошлой неделе мы сообщили, что в базовом сценарии ожидаем повышения ключевой ставки на 100 б.п. до 14% в эту пятницу. Не исключено, что до конца года (15 декабря) регулятор совершит повторное повышение. Банк России отмечает, что политика жесткой денежно-кредитной политики может занять время для замедления роста цен. Мы решили оценить, какие компании будут под наибольшим давлением в течение цикла высоких ставок.

Степень влияния высоких ставок на долговую нагрузку компаний мы оценивали по следующим критериям:

- Абсолютная величина чистого долга

- Чистый долг/EBITDA

- EBITDA/Процентные расходы

- Структура долга в разрезе фиксированного/плавающего вида ставки

- Валютная доля долга

- Средневзвешенная ставка

- Обеспеченность долга

- Quick ratio (коэффициент быстрой ликвидности) – отношение ликвидных активов к краткосрочным обязательствам

- Идиосинкратический риск

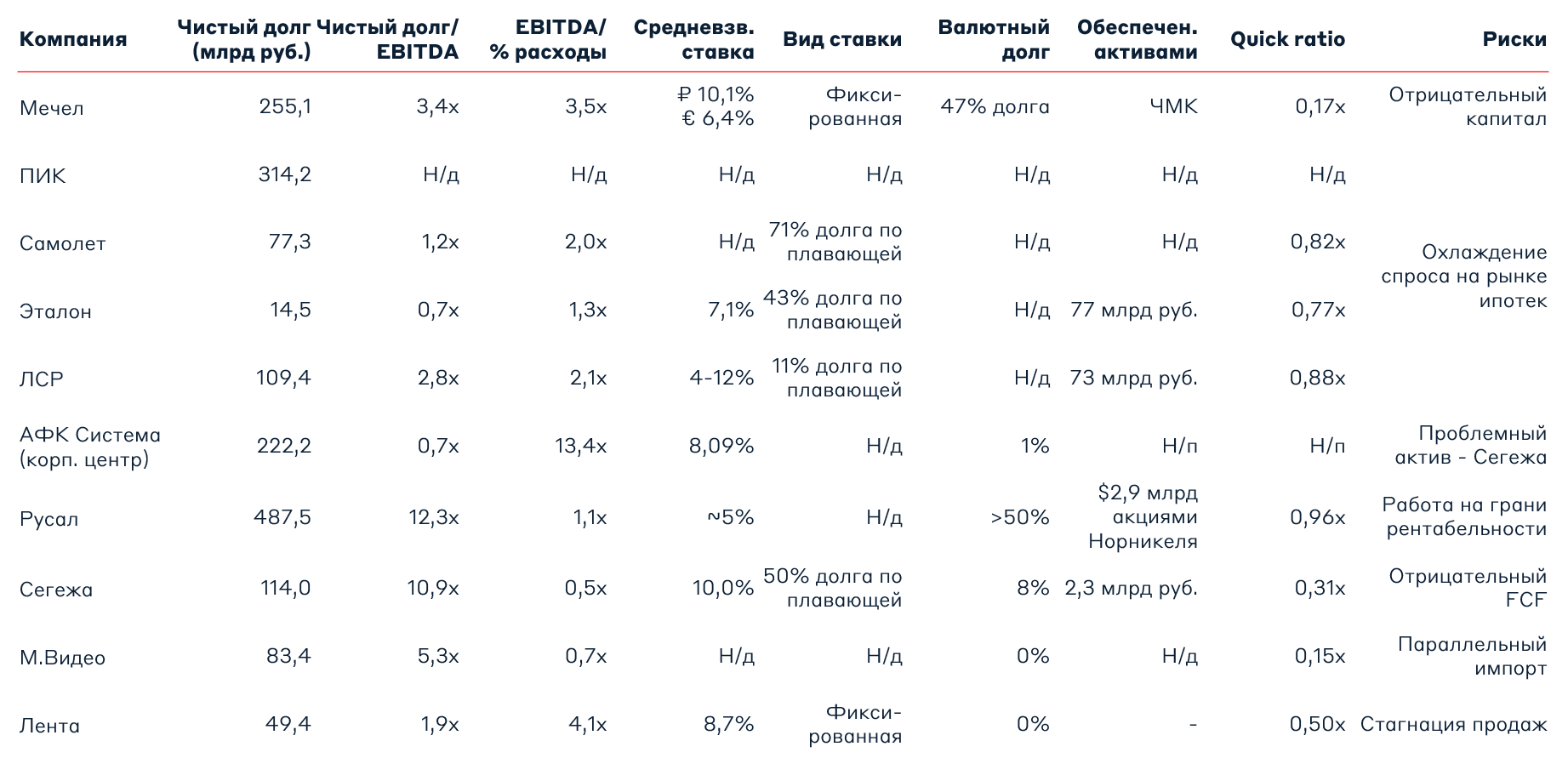

Мы аккумулировали данные по компаниям в таблице ниже.

Показатели долговой нагрузки

Строительные компании (ПИК, Самолет, ЛСР и Эталон) кредитуются, используя проектное финансирование, привлекая средства по плавающей ставке с привязкой к ключевой ставке Банка России. Это транслируется в рост процентных расходов, что негативнее всего сказывается на Самолете (71% долга по плавающей ставке). Однако государство реализует механизм поддержки застройщиков с помощью субсидированной процентной ставки не выше 15% годовых. Следовательно, негативное влияние повышенной ставки на долговую загрузку застройщиков ограниченно. Негативный эффект будет транслироваться через уменьшение темпов ипотечного кредитования.

Исходя из таблицы, наиболее уязвимыми компаниями в нынешнем цикле жесткой ДКП – это Русал, Сегежа и Мечел. Русал имеет одну из самых высоких долговых нагрузок, при этом испытывая значительные проблемы с операционным бизнесом. С утратой Николаевского глиноземного завода Русал лишился вертикальной интеграции. На данный момент компания имеет отрицательный свободный денежный поток, реализуя продукцию на грани рентабельности. Текущая операционная прибыль едва покрывает процентные расходы, а показатель Чистый долг/EBITDA составляет 12,3x. При этом в качестве обеспечения используется $2,9 млрд акциями Норникеля, которые гипотетически могут быть изъяты кредиторами в случае нарушения ковенант. Дополнительным негативным фактором для компании является введение экспортных пошлин и отсутствие дивидендов от Норникеля.

Сегежа также находится в тяжелом положении. В отличие от Русала у Сегежи лишь 8% валютного долга, однако более половины – по плавающей ставке. Высокие расходы на логистику давят на финансовые результаты. У Сегежи отрицательный свободный денежный поток, при этом на 2024 и 2025 гг. придется большая часть погашения – в размере 43,4 и 41,4 млрд руб., соответсвенно. Для сравнения OIBDA Сегежи в 1 полугодии 2023 года составила 4 млрд руб. Уже в этом году операционной прибыли компании не хватает на покрытие процентных расходов. Позиция быстрой ликвидности (quick ratio) близка к критической, и существует немалый риск допэмиссии или привлечения кредитных средств от корпоративного центра АФК Системы.

Мечел имеет меньшие проблемы с операционным бизнесом, однако у компании отрицательный собственный капитал - 85 млрд руб. В прошлом году из-за этого Мечел не смог выплатить дивиденды: размер выплаты превышал стоимость чистых активов. Риск потери актива ЧМК из-за неуплаты кредита Газпромбанку ослаб после заключения мирового соглашения и обязательства выплаты в течение двух лет. Кредитный портфель Мечела является чрезвычайно высоким, а риск банкротства является реальным, особенно без уступок со стороны кредиторов.

Другие компании из выборки также имеет высокую долговую нагрузку, но скорее всего благополучно пройдут период жесткой ДКП.

Период высоких ставок означает повышенные процентные расходы, что может быть критично для компаний с плавающими ставками и большой долговой нагрузкой. Мы видим наибольшую угрозу для Русала, Сегежи и Мечела. Компании испытывают проблемы с операционным бизнесом и уже сейчас находятся в тяжелом положении с точки зрения долга.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.