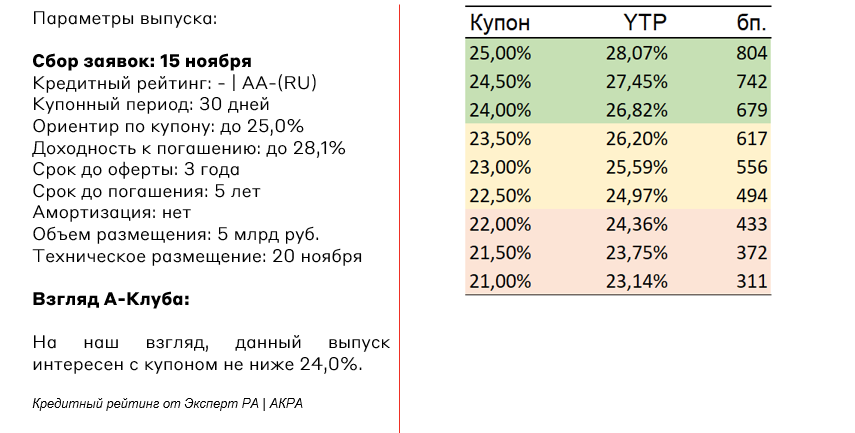

ГТЛК: фикс в море флоатеров

15 ноября 2024 года ГТЛК планирует провести сбор на облигации с фиксированным купоном ГТЛК, 002З-04.

ГТЛК, 002Р-04

О компании

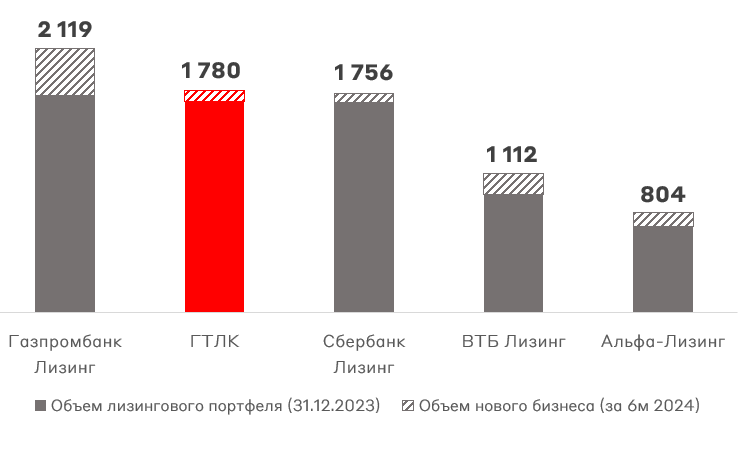

ГТЛК - российская государственная лизинговая компания, входящая в перечень системообразующих организаций экономики страны. Компания работает в рамках реализации государственной поддержки транспортной отрасли и занимает 2 место среди российских лизинговых компаний по объему лизингового портфеля (1,8 трлн руб. по состоянию на июль 2024 года).

Объем лизингового портфеля (на 01.07.2024), млрд руб.

ГТЛК, в отличие от большинства других лизинговых компаний, задействована в масштабных инфраструктурных проектах и является участником рынка судостроения, ж/д транспорта и авиации, будучи лидером лизинга в данных сегментах. 41% в структуре портфеля компании составляет железнодорожный транспорт, 29% - авиационный, 21% - водный. Помимо этого, компания была назначена единственным поставщиком беспилотных авиационных систем в рамках реализации государственного гражданского заказа в 2024-2025 годах.

Структура портфеля ГТЛК в ключевых сегментах

В силу работы с государственными структурами и в социально значимых сферах, рентабельность лизинга в основном находится на низком уровне. К примеру, в рамках реализации проектов с использованием средств ФНБ ГТЛК сдает в лизинг водные суда по ставке 2,9%, вертолеты – по ставке 2,5%, автобусы – по ставке 6,8% (данные «Ведомостей»). Это оказывает сдерживающий эффект на финансовый результат лизингового портфеля.

Рыночная ситуация

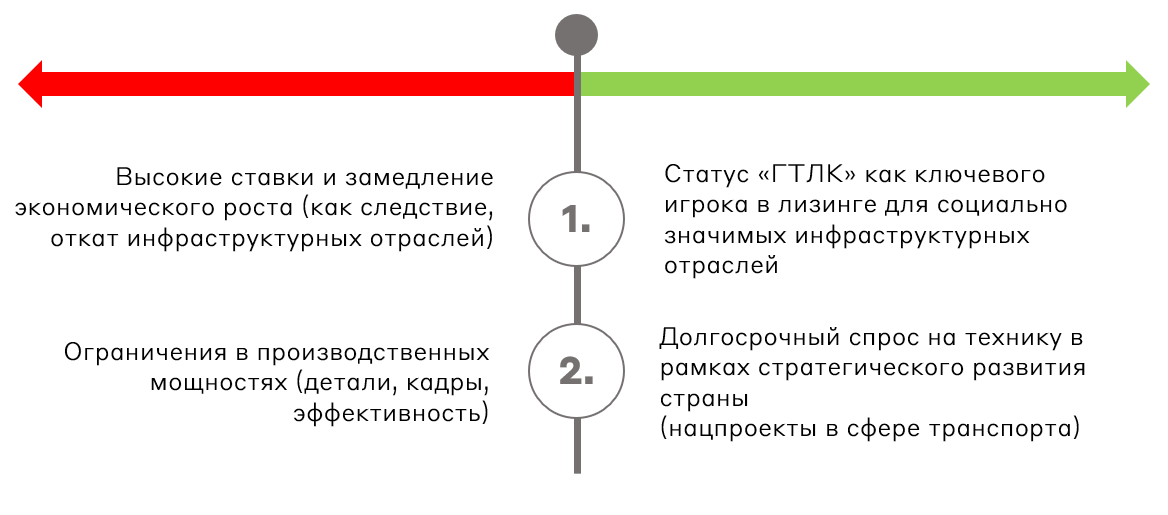

Рынок лизинга по итогам 1 полугодия 2024 года демонстрирует умеренно-негативную динамику: объем нового бизнеса сократился на 1% г/г. Это объясняется двумя факторами. Во-первых, многие компании реализовали отложенный спрос на технику в рамках обновления парка в 2023 году (после нестабильного периода 2020-2022 гг.), сформировав высокую базу для рынка. Во-вторых, ужесточение ДКП и потенциальное замедление экономической активности снижают уровень спроса на лизинг. При этом важно отметить, что наиболее существенное снижение объемов произошло в приоритетных для ГТЛК сегментах. Так, объем лизинга ж/д техники сократился на 25% относительно 1 полугодия 2023 года, лизинга судов – практически в 2 раза. Из позитивного - положительную динамику продемонстрировал авиационный сегмент: рост объемов лизинга составил 69% г/г.

Важно, что транспортная отрасль является циклической - для нее характерна высокая краткосрочная волатильность. В долгосрочной перспективе, в силу реализации масштабных национальных проектов, мы ожидаем умеренно высокий спрос как на железнодорожный, так и на водный транспорт (обновление парка, развитие новых логистических цепей). Однако, важным сдерживающим фактором являются ограничения по производственным мощностям (в частности, в отечественных вагоностроении и судостроении).

Позитивные и сдерживающие факторы для развития ГТЛК

Резюмируя, в кратко- и среднесрочной перспективе мы ожидаем сужение спроса на лизинг техники вследствие высоких ставок и замедления роста экономики. При этом мы видим устойчивый долгосрочный спрос на ключевые для ГТЛК сегменты в рамках стратегического развития страны.

Финансовые показатели компании

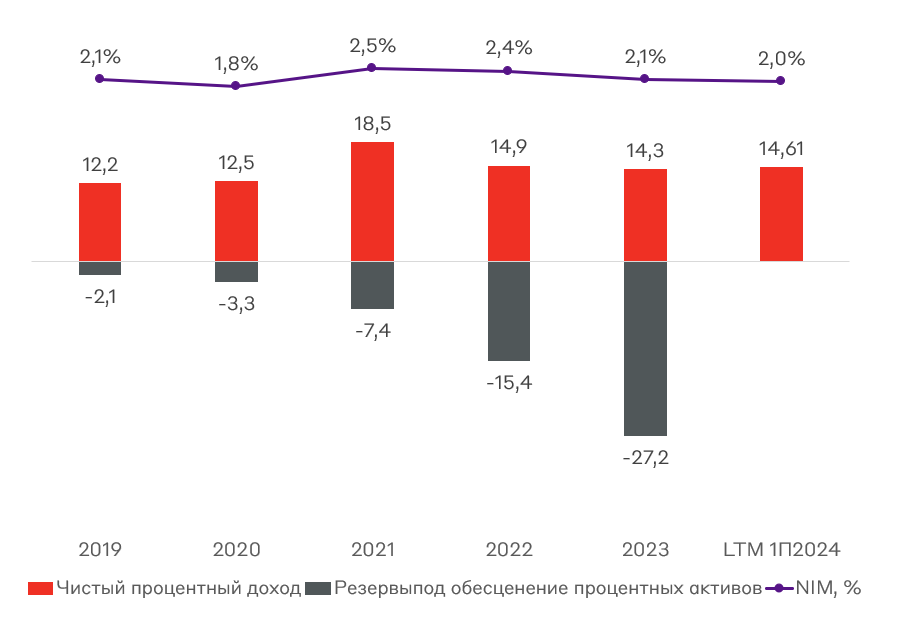

Исторически у компании низкий показатель чистой процентной маржи до резервов под обесценение (NIM), что связано с социальной функцией эмитента и реализаций государственных программ развития отраслей экономики. Данный показатель у ГТЛК находится на уровне 2,1%. Для сравнения у РЕСО-Лизинг и Европлана данный показатель за 1 полугодие 2024 года составил 8,4% и 9,8%, соответственно.

Динамика чистых процентных расходов, млрд руб.

Состояние компании существенно ухудшилось в 2022 году. Из-за санкций и ограничения деятельности международной лизинговой платформы GTLK Global компания потеряла 54,7 млрд руб. без учета курсовых разниц. На международный бизнес компании приходилось около трети от совокупной выручки группы и активы в размере порядка $4,6 млрд.

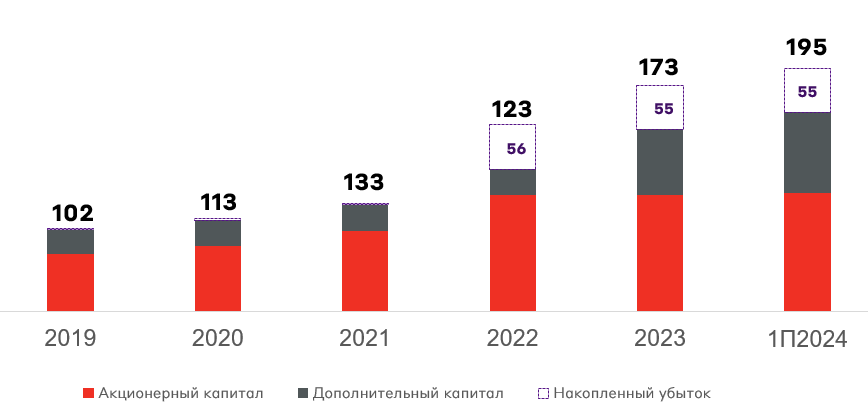

Динамика капитала, млрд руб.

При этом, если мы посмотрим на капитал ГТЛК, то видно, что он продолжил расти, несмотря на рекордные убытки в 2022 году. Это связано с тем, что основной бенефициар (государство) последовательно докапитализирует лизинговую компанию. Для понимания, в августе 2022 года Минфин докапитализировал компанию на 58,3 млрд рублей за счет средств Фонда национального благосостояния (ФНБ), что примерно соответствует размеру полученных убытков от санкций. По этой причине, несмотря на убытки, соотношение долга к капиталу ГТЛК сейчас составляет 4,2x. Это соответствует уровню частных лизинговых компаний РЕСО-Лизинг и ЛК Европлан, у которых данный показатель равен 4,2 и 4,4x соответственно.

Кредитные риски эмитента

В апреле 2024 года АКРА подтвердила кредитный рейтинг эмитента на уровне АА-. Отметим, что данный рейтинг в первую очередь обусловлен очень высокой степенью государственной поддержки. По этой причине агентство высоко оценивает вероятность дальнейшей докапитализации ГТЛК. При этом оценка собственной кредитоспособности компании находится на уровне BBB- с учетом высокого качества лизингового портфеля и слабых собственных возможностей ГТЛК по генерации капитала.

Взгляд А-Клуба

Как правильно отметило рейтинговое агентство АКРА, у ГТЛК слабые возможности по генерации собственного капитала. Однако финансовая стабильность компании завязана на колоссальной поддержке со стороны государства. Сам же эмитент является одним из ключевых инструментов реализации государственной поддержки транспортной отрасли. Таким образом, если эмитент обанкротится, то государству придется замещать его функции лизингодателя. По этой причине риск дефолта ГТЛК, по нашему мнению, близок к суверенному. Новое размещение ГТЛК, 002Р-04 выглядит интересно с купоном не ниже 24%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.