Эмитенты с государственным участием: обзор рынка

Облигации эмитентов с государственным участием традиционно считаются более надежными. Вероятность поддержки государством является некоторым обеспечительным фактором. Однако стоит учитывать, что доля государства в капитале – не всегда спасательный круг для компании. Мы решили посмотреть, как рынок оценивает наиболее ликвидные облигации от эмитентов с государственным участием.

Размещения эмитентов с государственным участием

На текущий момент среди облигаций инвестиционного рейтинга, торгующихся на вторичном рынке, более 60% общего объема занимают бумаги от эмитентов с государственным участием или с участием государственной компании. Однако такие эмитенты часто привлекают финансирование на нерыночных условиях через якорного инвестора. Подобные выпуски неликвидны на вторичном рынке, поэтому мы не учитывали их в расчетах.

Объем рынка ликвидных облигаций инвестрейтинга, трлн руб.

Источник: Cbonds

Заемщики с государственным участием преимущественно имеют максимальный кредитный рейтинг - AAA. А основными игроками здесь являются ВЭБ.РФ, РЖД, Газпром и др.

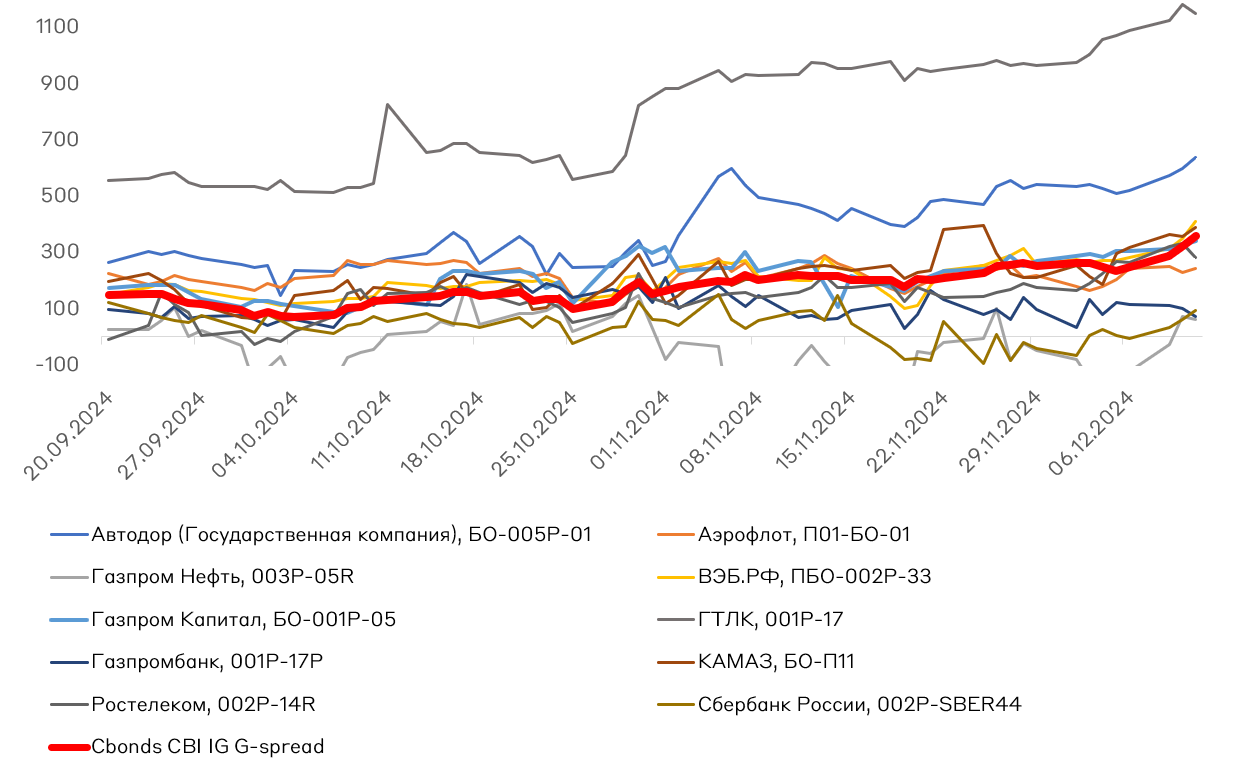

Облигации с фиксированным купоном

Мы выбрали 10 наиболее ликвидных бумаг от различных эмитентов с госучастием, исключив бумаги с погашением в ближайшие полгода. Ликвидность оценивали по среднему объему торгов за последние месяцы. После этого проверили динамику G-спредов с середины сентября по декабрь 2024 года.

В качестве бенчмарка мы использовали G-спред индекса Cbonds CBI облигаций инвестиционного рейтинга. Этот индекс включает в себя наиболее качественные и ликвидные корпоративные бумаги на российском рынке, в том числе и облигации от эмитентов с государственным участием.

Динамика G-спредов, б.п.

Источник: Cbonds

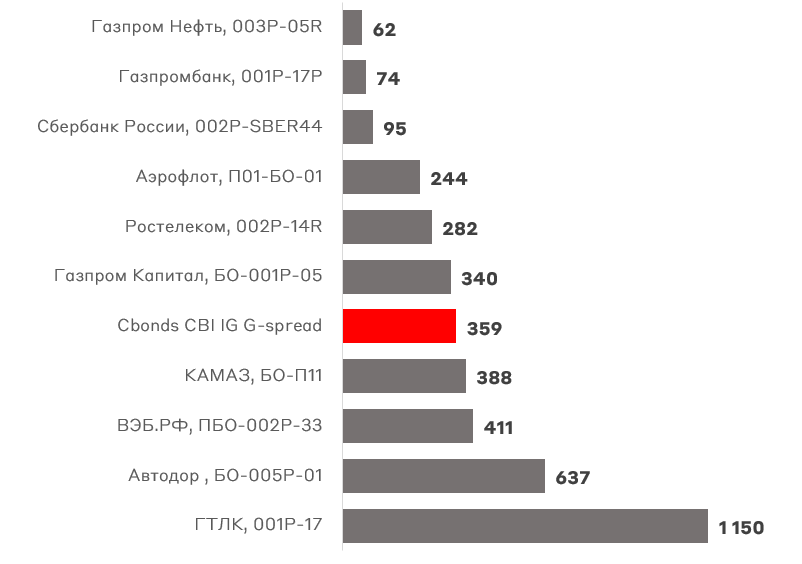

Большая часть рассматриваемых бумаг предлагает премию на уровне бенчмарка, при этом спреды, как правило, растут вместе с рынком. Рынок стабильно требует повышенную премию для бумаг ГТЛК - крупнейшей государственной лизинговой компании. Доходность облигаций ГТЛК (рейтинг АА- от АКРА) превышает доходность ОФЗ более, чем на 10% (1150 базисных пунктов). При этом еще 2 месяца назад спред был в районе 5,5%. Спред для бумаг ГТЛК значительно возрос после повышения ключевой ставки и ужесточения риторики ЦБ в конце октября. Лизинговая отрасль традиционно более чувствительна к рыночной конъюнктуре, поэтому рынок требует от ее представителей большей доходности.

Высокий G-спред сохраняется и у бумаг Автодора - крупнейшего государственного дорожного оператора (рейтинг АА+ от Эксперт РА). При этом мы видим значительное увеличение спредов (с темпом выше, чем у бенчмарка) - с сентября G-спред вырос с 2,7% до 6,3%. Статус и монопольное положение компании компенсируют значительную долговую нагрузку - спред в размере 6,3% выглядит довольно высоким и, вероятно, обусловлен низкой ликвидностью бумаги.

Важно отметить, что мы не видим существенного роста доходностей бумаг компаний с госучастием после дефолта Росгеологии в конце сентября. По всей видимости, по итогам события рынок не заложил повышения вероятности дефолта для бумаг Газпрома, Аэрофлота и других компаний с госучастием.

G-спреды по состоянию на 11.12.2024, б.п.

Источник: Cbonds

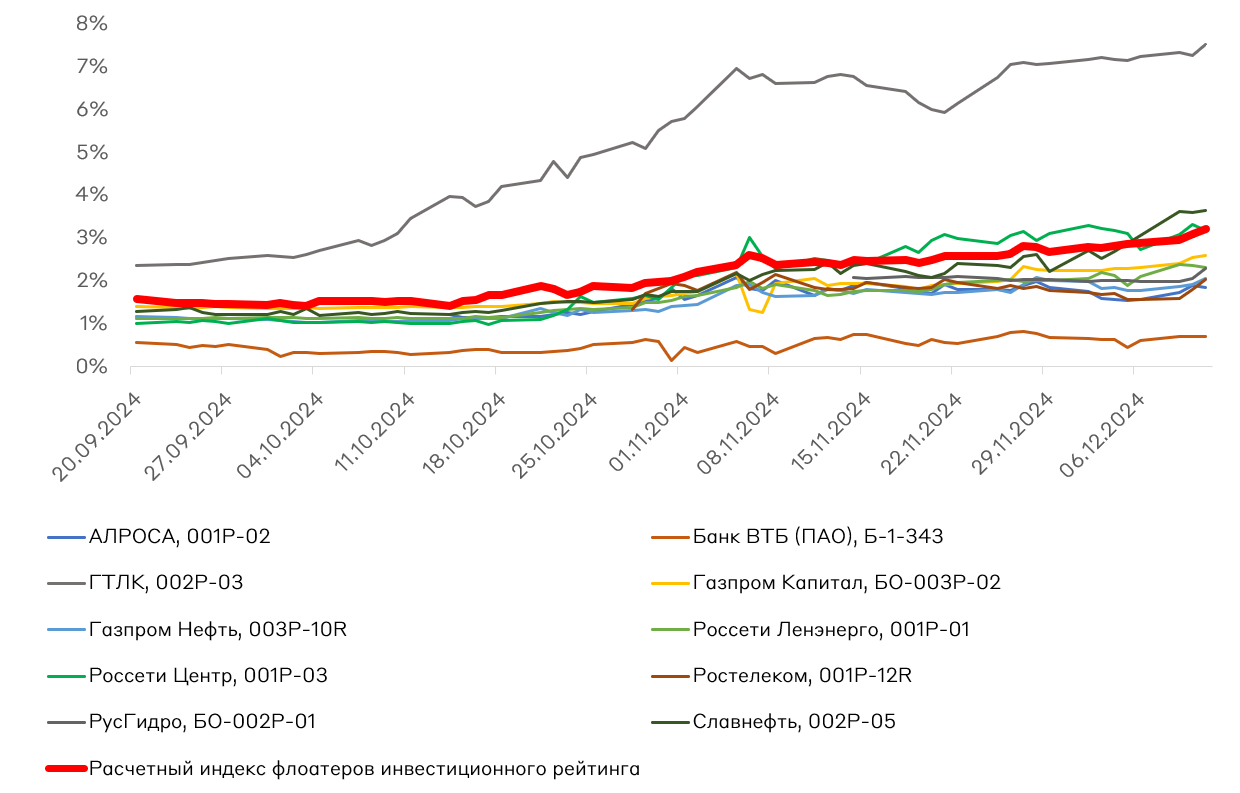

Флоатеры

На рынке флоатеров мы также рассмотрели 10 наиболее ликвидных бумаг. При этом мы ограничились теми инструментами, купон по которым рассчитывается как ключевая ставка ЦБ РФ плюс спред. Для оценки премии мы использовали приблизительную эффективную доходность - это заявленный спред к ключевой ставке (например, для бумаги с купоном КС+2% спред равняется 2%), к которому прибавляется дисконт в текущей цене бумаги (например, для облигации, торгуемой за 97% от номинала, дисконт равен 3%). Таким образом, после перевода в проценты годовых, мы получаем премию к ключевой ставке, которую в текущий момент предлагает инструмент.

В качестве бенчмарка мы использовали построенный нами индекс по премии к ключевой ставке наиболее ликвидных корпоративных флоатеров инвестиционного рейтинга (около 100 бумаг).

Динамика премии к ключевой ставке, %

Источник: Cbonds

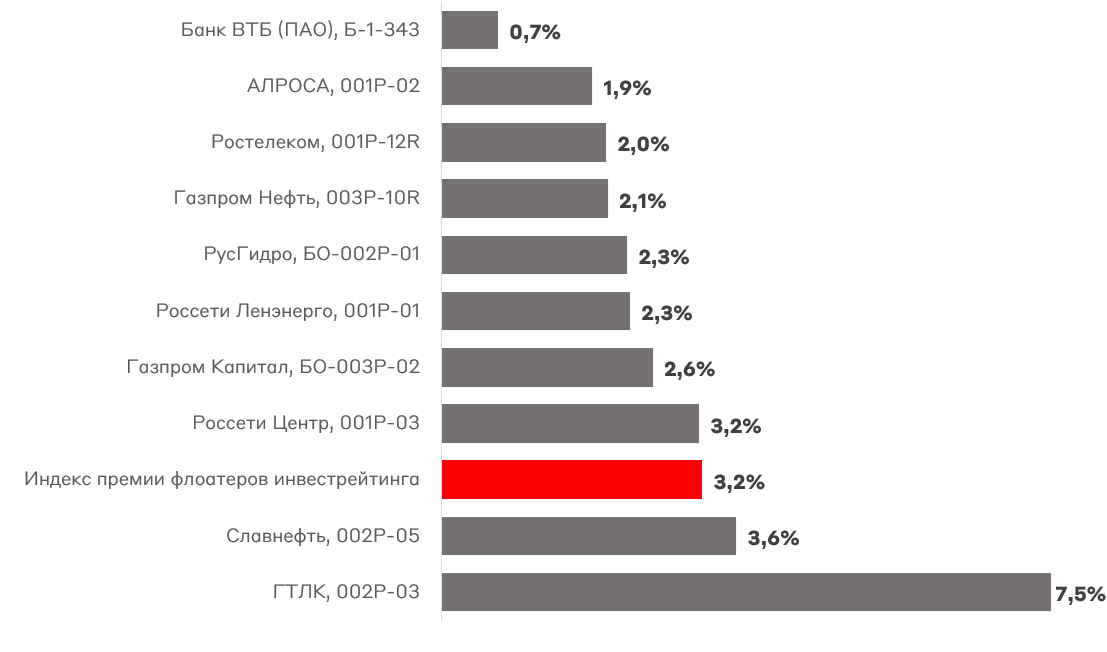

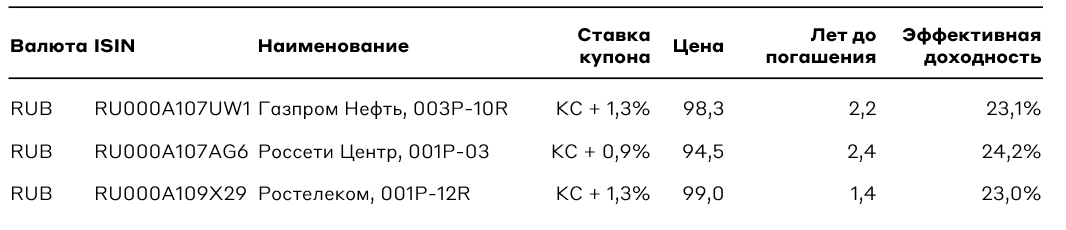

Мы видим, что наибольшую премию к ключевой ставке рынок также требует от облигаций ГТЛК - ее размер находится в районе 7,5%. Также в последние несколько недель выросла доходность бумаг Славнефти (рейтинг АА) - на данный момент премия превышает бенчмарк и составляет 3,6%. Спред для остальных инструментов находится ниже премии индекса. Однако выделяются бумаги Россети Центр - компании рейтинга ААА с низкой долговой нагрузкой. Сейчас выпуск 001Р-03 предлагает спред к КС в размере 3,2% - на уровне индекса.

Премии к ключевой ставке по состоянию на 11.12.2024, %

Источник: Cbonds

Во флоатерах эмитентов с госучастием мы также не видим массового роста доходностей после кейса Росгеологии.

Взгляд А-Клуба

Мы считаем, что бумаги от эмитентов с государственным участием остаются привлекательными для инвесторов, стремящихся снизить уровень риска портфеля. Лучше других выглядят бумаги эмитентов с невысокой долговой нагрузкой и сильным бизнес-профилем, которые менее зависимы от государственной поддержки. Мы видим, что даже качественные бумаги периодически предлагают доходность на уровне или выше индекса. В таблице ниже представлена подборка наиболее интересных бумаг от эмитентов с государственным участием - тактически мы отдаем предпочтение флоатерам.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.