Итоги заседания ФРС: полный штиль?

В среду Комитет по открытым рынкам ФРС США принял решение сохранить ставку на уровне 5,25-5,5%. Оно прошло в плановом режиме и не дало рынку кардинально новой информации относительно дальнейших действий регулятора. Куда более важными для рыночных ожиданий по динамике базовых ставок стали данные по бюджету США за 2023 год. Мы рассмотрим основные тезисы заседания ФРС, динамику бюджета США, и как это потенциально скажется на учётной ставке.

Тезисно по итогам заседания

ФРС не дал четкого сигнала относительно дальнейшей динамики изменения ставки. Так регулятор сигнализирует о том, что оставляет за собой окно возможностей для повышения ставки, но принимать решение он будет, исходя из комплекса макро-индикаторов, которые позволяют оценить уровень стресса и дисбаланса в системе. Сами же индикаторы не раскрываются, что и создает неопределенность. Вероятно, значимую роль будет играть динамика рынка труда, которая всегда была в фокусе макрорегулятора.

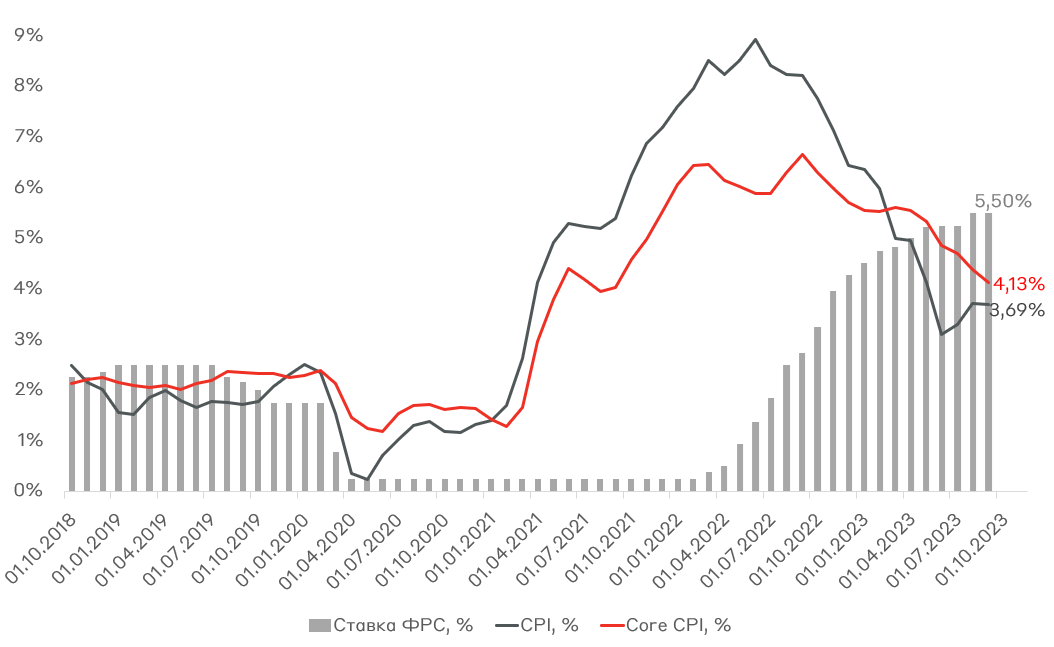

Динамика ставки ФРС и инфляции в США

Другими словами, ФРС занял выжидающую позицию, опасаясь навредить экономике и вызвать рецессию дальнейшим ужесточением монетарной политики. Поскольку полный эффект от ужесточение ДКП ещё предстоит ощутить. При этом уже наблюдается постепенное замедление инфляции, которая на 1,4-1,8 п.п. ниже текущей ставки ФРС, но всё ещё выше цели в 2%.

Также остаются и проинфляционные риски, в том числе на фоне сильных макроданных: рост ВВП США в 3 кв. на 4,9% г/г (сильный потребительский спрос и госрасходы) и низкий уровень безработицы - 3,8%. Кроме того, нельзя забывать про риск роста стоимости энергоносителей (ключевой драйвер инфляции) из-за конфликта на Ближнем Востоке. Эти проинфляционные риски пока не дают даже думать о потенциальном снижении учётной ставки. А согласно ожиданиям рынка, снижение ставки может быть не раньше второго полугодия 2024 года.

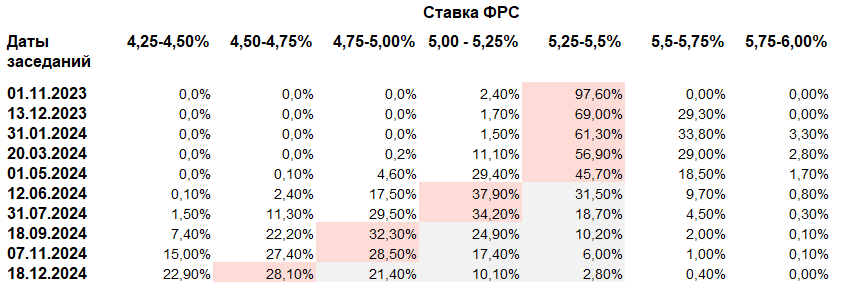

Ожидания по ставке ФРС на ближайшем заседании на основании фьючерсов

Что с бюджетом?

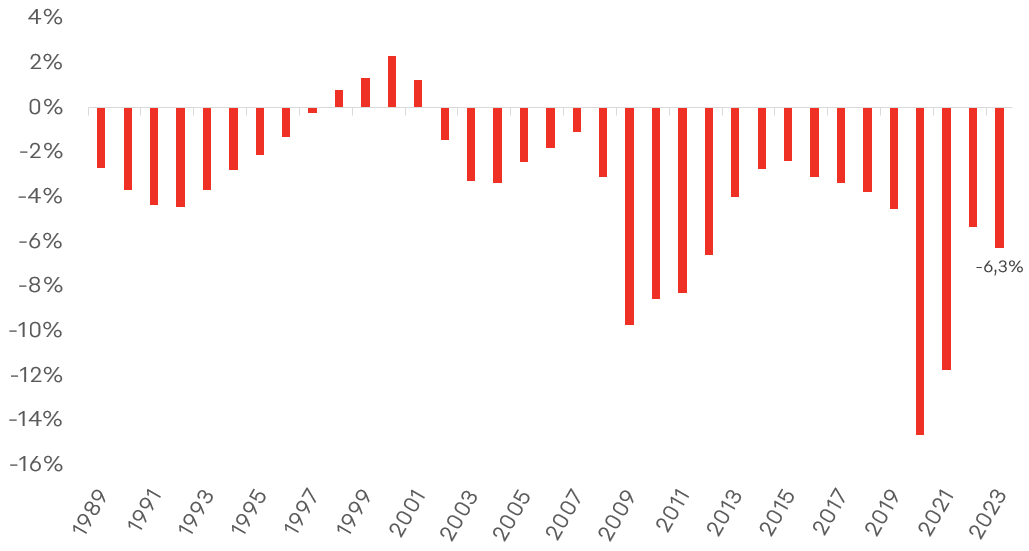

По итогам 2023 финансового года дефицит бюджета увеличился до 6,3% ВВП и составил $1,7 трлн. По сравнению с бюджетом прошлого года дефицит вырос на $320 млрд (+22% г/г). Исторически такой высокий объем дефицита характерен только для кризисных периодов, а в спокойное время находится на уровне 3-4% ВВП.

Динамика бюджетного дефицита в США

Во-первых, рост дефицита бюджета происходит из-за сокращения доходов на 9,4% г/г, в частности из-за снижения сборов с подоходного налога - их объем упал на 17,3% г/г (до $2,2 трлн). В том числе из-за слабого рынка акций бюджет недополучает налогов от физлиц от capital gain, особенно жестко это ударило по бюджету штата Калифорния. И всё это происходит при растущем ВВП и низком уровне безработицы в экономике. При этом, расходы бюджета США снизились на 2-3% г/г по сравнению с 2022 годом, но изменилась их структура.

Во-вторых, наблюдается рост расходов на обслуживание долга - они увеличились на 40% г/г до $659,18 млрд с $475,12 млрд (около 3,2% от госдолга). И эта статья будет расти, если ставки будут высокими дольше, чем ожидает рынок.

Таким образом, бюджет США находится в очень сложной ситуации: растут расходы (без значительного влияния на экономику) и снижаются доходы. При этом финансировать дефицит приходится в условиях высоких ставок, отсутствия QE и снижения спроса на US Treasuries со стороны Китая, Саудовской Аравии и других стран.

Что все это значит?

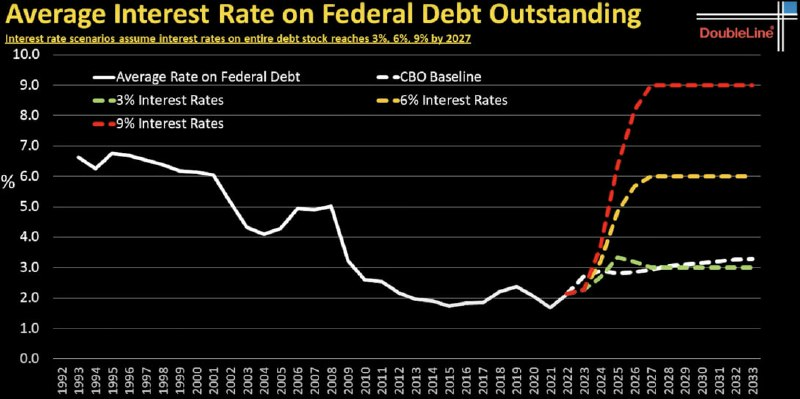

До 2022 года, в среднем, стоимость обслуживания госдолга США снижалась, так как с 2009 года мы жили в эпохе околонулевых ставок. И текущая модель плохо функционирует в условиях высоких ставок (так как завязана на доступ к дешевому кредитованию), которые уже держатся более длительное время, чем ожидал рынок. С другой стороны, высокие ставки выполняют свою роль - не позволяют экономике перегреться. Ведь при неизменно высокой ставке государство вынуждено экономить, чтобы контролировать рост дефицита бюджета при ограниченном спросе на суверенный долг. Это в свою очередь будет приводить к замедлению экономики и возможной рецессии или мягкой посадке, что в конечном итоге заставит регулятора снизить ставку. Если не будут мешать экзогенные факторы, как это было в 70-х годах.

На графике показано средняя стоимость обслуживания долга в зависимости от текущей ставки ФРС.

Вариант снова начать усиленный рост объемов заимствования не работает, так как это вызовет кризис на рынке US Treasuries, если не будет программ количественного смягчения. Правда такой сценарий приведёт к девальвации доллара США. И практически все поступления в бюджет будут направляться на обслуживание долга, что вызовет еще большую потребность в заимствовании.

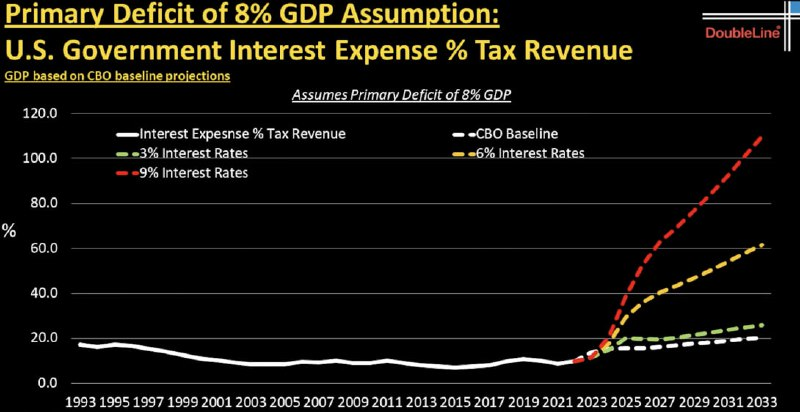

На графике показано какой процент налоговых поступлений будет уходить на обслуживание долга при разных ставках ФРС в экономике США при бюджетном дефиците 8%.

В обоих случаях, наиболее логичным решением выглядит переход к постепенному снижению ставки ФРС на горизонте года и более, но для этого должны быть признаки охлаждения экономики и снижения инфляционных ожиданий. Но их нет. Поэтому тактически мы удерживаем высокую долю облигаций с плавающими ставками (около 15% портфеля глобальных облигаций). При первых признаках охлаждения экономики и возвращения QE будем присматривать к длинным качественным облигациям.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.