Три возможности зафиксировать доходность

Несмотря на замедление темпов роста цен в январе относительно декабря прошлого года, макроэкономическая среда в России остается проинфляционной. С начала месяца инфляция выросла на 0,86% и достигла 9,9% в годовом выражении. Поэтому мы по-прежнему допускаем, что сохраняется вероятность неприятного сюрприза от ЦБ с дальнейшим ужесточением денежно-кредитной политики (ДКП). Тем более, что в 2024 году регулятор признавал, что паузы в повышении ставки были преждевременными и приводили к дальнейшему ускорению роста цен в экономике.

Тем не менее неожиданная пауза ЦБ по ключевой ставки в декабре сформировала ожидания инвесторов в сторону фиксации текущих рублевых ставок. Именно для таких инвесторов мы решили сделать подборки из наиболее привлекательных облигаций с фиксированным купоном. Основной фокус мы сделали на возможность получения ежемесячного купонного дохода, а также разбили подборки облигаций по срочности до погашения/оферты: долгосрочные, среднесрочные и краткосрочные.

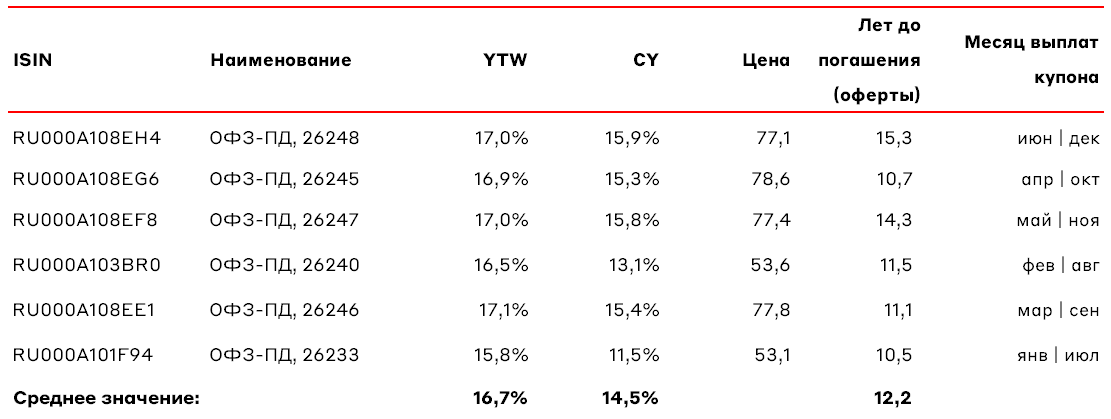

Подборка №1. Длинные ОФЗ-ПД, ежемесячный доход

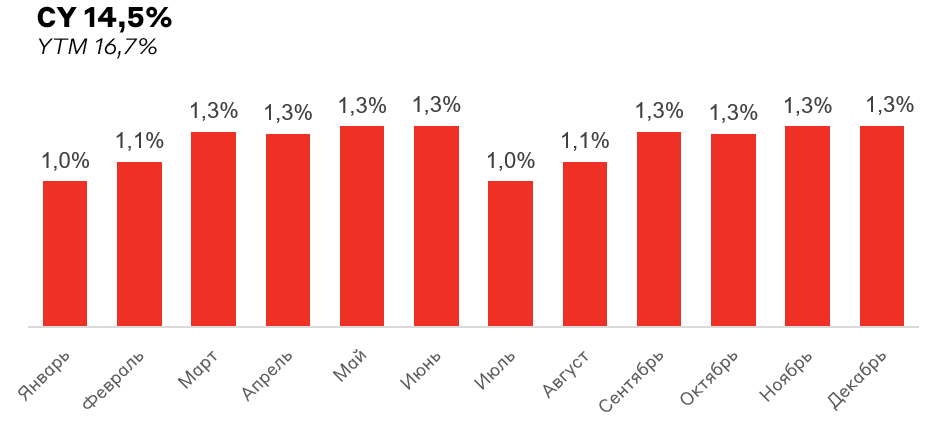

Ежемесячная купонная доходность по подборке

Источник: Cbonds.ru, А-Клуб

*структура ежемесячных купонных выплат сохраняется до 2028 года

Описание

Данная подборка является самой длинной из трех и состоит исключительно из ОФЗ-ПД со средним сроком до погашения 12 лет и дюрацией 5 лет. Отсутствие корпоративных выпусков в подборке обусловлено тем, что на текущий момент данная группа облигаций в среднем дает возможность зафиксировать доходности на рынке на срок до трех лет. Отдельно отметим, что доходности длинных ОФЗ могут снизиться до исторических значений 9-10% в случае завершения цикла высоких ставок. Таким образом, инвестор сейчас может зафиксировать доходность к погашению в длинных облигациях существенно выше исторических значений. При этом если сравнивать подборку со вкладами у AAA банков, то по срочности к погашению ей нет аналогов на российском рынке.

Риски

В случае ускорения инфляционного давления в экономике и последующего ужесточения ДКП Банком России цена длинных ОФЗ может снизиться к минимумам начала декабря 2024 года.

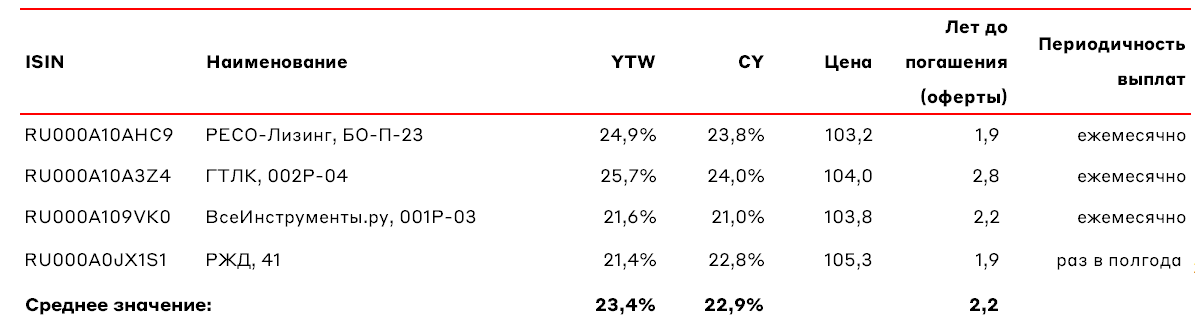

Подборка №2. Среднесрочные корпоративные облигации

Источник: Cbonds.ru, А-Клуб

Описание

В данную подборку попали облигации с высокой текущей купонной доходностью (от 20%) сроком до погашения/оферты 2-3 года. Также у всех выпусков, кроме РЖД, 41 ежемесячный купон. Средний срок до погашения составляет 2,3, а доходность к погашению и текущая купонная доходность находятся на уровне 23%. Таким образом, данная подборка выглядит интереснее предложений по вкладам у банков с инвестиционным рейтингом, которые дают 19-22%. Также в отличии от первой подборки данная имеет короткую дюрацию, что ограничивает потери инвестора при ужесточении ДКП.

Риски

Одним из основных рисков данной подборки является низкая ликвидность вторичного рынка корпоративных облигаций, что будет ограничивать возможности инвестора при создании/закрытии позиций в бумагах.

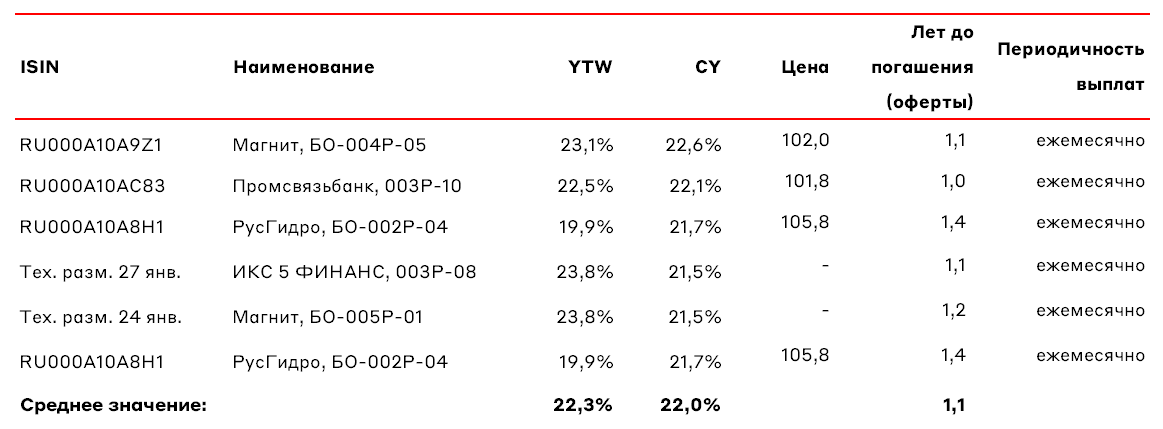

Подборка №3. Короткие корпоративные облигации

Источник: Cbonds.ru, А-Клуб

Описание

Данная подборка представлена короткими корпоративными облигациям со сроком до погашения/оферты до 1,5 лет и ежемесячным купоном. При этом купонная доходность (СY) по большинству выпусков находится на уровне вкладов в крупнейших банках РФ (20-23%). Однако в отличие от вкладов инвестор имеет возможность досрочно выйти из инструмента и при этом сохранить накопленные проценты, а также получает ежемесячные выплаты.

Риски

Как и у второй подборки присутствует риск ликвидности, а также инвестор минимально выигрывает от прироста в номинале в случае смягчения ДКП.

Взгляд А-Клуба

На данный момент купонная доходность корпоративных облигаций из наших подборок выглядит привлекательнее ставок по вкладам большинства банков с инвестиционным рейтингом. Также существенным преимуществом облигаций является возможность досрочного выхода из них без потери накопленных процентов, а также ежемесячные денежные потоки. Из рисков можно отметить возможность существенных просадок портфеля и ограниченную ликвидность корпоративных облигаций на вторичном рынке.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.