X5 Group: лучший ритейлер в РФ

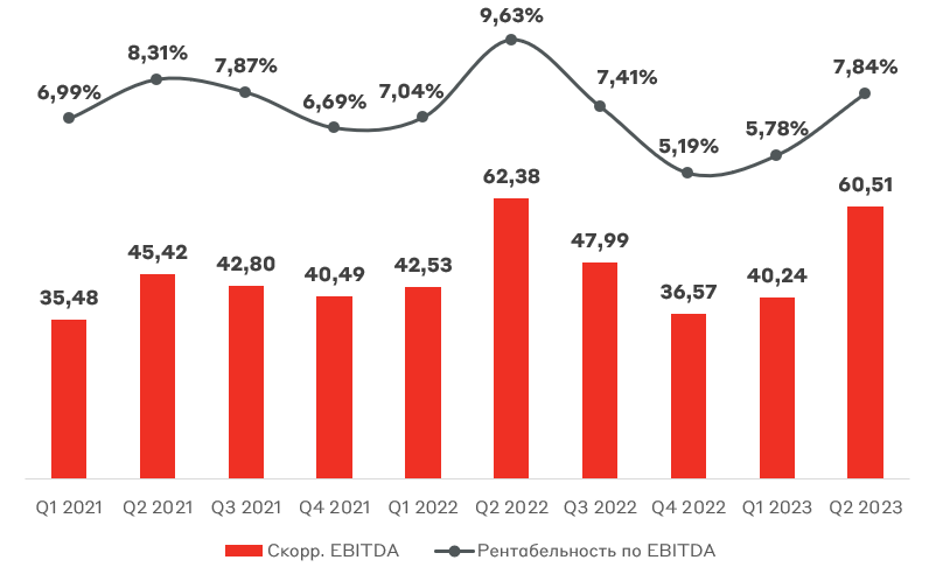

X5 Group выпустила отчетность по МСФО за 2 кв. 2023 г. скорр. EBITDA и чистая прибыль компании составила 60,5 (-3% г/г) и 29,5 млрд руб. (+16% г/г), соответственно. Приятной неожиданностью для инвесторов стала рентабельность по скорр. EBITDA, которая составила 7.8%, что на 2 п.п. выше 1 кв. В данном материале мы оценили текущее положение дел в бизнесе компании и инвестиционную привлекательность акций X5 Group.

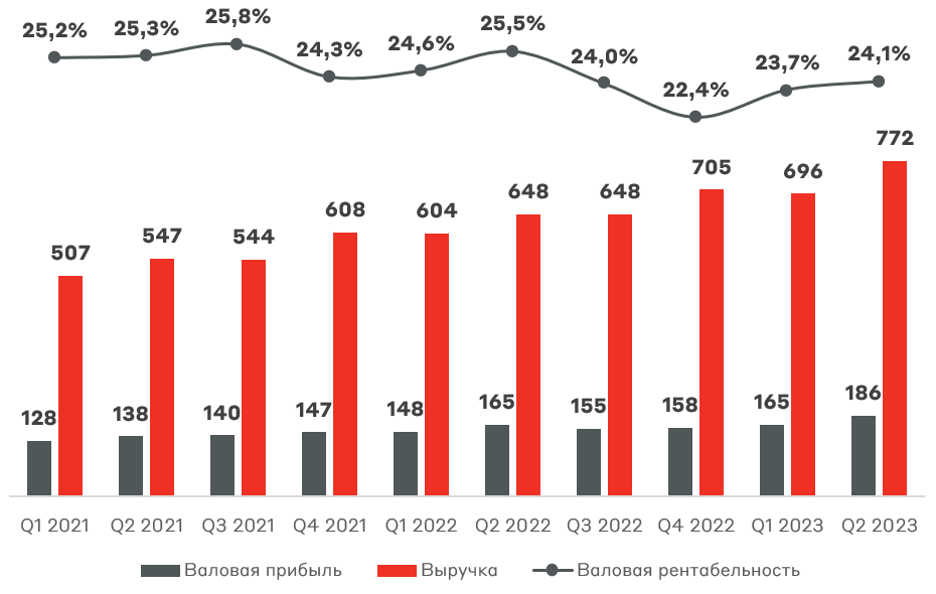

Недавно мы разбирали операционный отчет X5 Group, где детально разобрали продажи компании. С материалом можно ознакомиться по ссылке. Напомним, что выручка компании за 2 кв. 2023 г. выросла на 19,1% г/г до 771 млрд руб., а LFL продажи на 7,8%. Рост был достигнут как благодаря росту трафика, так и экспансии (было открыто 922 новые точки). В данном материале мы сфокусируемся на финансовых показателях X5 Group.

Ознакомимся с комментариями главного исполнительного директора Игоря Шехтермана:

Мы продолжили развивать сеть магазинов «у дома» «Пятёрочка» и адаптировать ее ценностное предложение к меняющимся рыночным условиям, в том числе за счет расширения товаров низкого ценового сегмента, который является привлекательным для наших покупателей.

В соответствии с нашей стратегией мы продолжили активное развитие формата «жесткого» дискаунтера «Чижик». По состоянию на конец второго квартала 2023 года «Чижик» насчитывал 809 магазинов в 27 регионах России, при этом во втором полугодии 2023 года планируем ускорить темпы открытия новых магазинов.

Менеджмент еще год назад сделал ставку на развитие жестких дискаунтеров «Чижик», что оказалось оправданным решением с точки зрения роста трафика в операционных результатах. При этом валовая рентабельность (24,1%) остается высокой и выходит на прежние уровни. На маржинальность оказывает давление агрессивное развитие формата «Чижик» в новых регионах, а также трансформация ценностного предложения «Пятерочки». В дальнейшем мы увидим улучшение по мере выхода открывающихся магазинов на полную мощность.

Выручка и валовая прибыль X5 Group, млрд руб.

Главной интригой для рынка была операционная рентабельность X5 Group. Она составила 7,84% против 5,78% в прошлом квартале. К прошлому году рентабельность снизилась на 179 б.п., а скорр. EBITDA упала на 3% до 60,51 млрд руб., что связано с аномальной ситуацией 2 кв. 2022 г. Мы фиксировали инвестирование в цены (снижение среднего чека в магазинах «Чижик») для привлечения трафика конкурентов на основании операционных результатов, но фактические данные не подтвердили наши опасения.

EBITDA X5 Group, млрд руб.

В структуре EBITDA в части доходов средний чек выше прошлого года на 0,5%, но хуже на 5% относительно прошлого квартала. По затратам наблюдается незначительное ухудшение (как доли от выручки) в коммунальных расходах и расходах на персонал, что связано с ростом тарифов и отрицательным эффектом операционного рычага, соответственно.

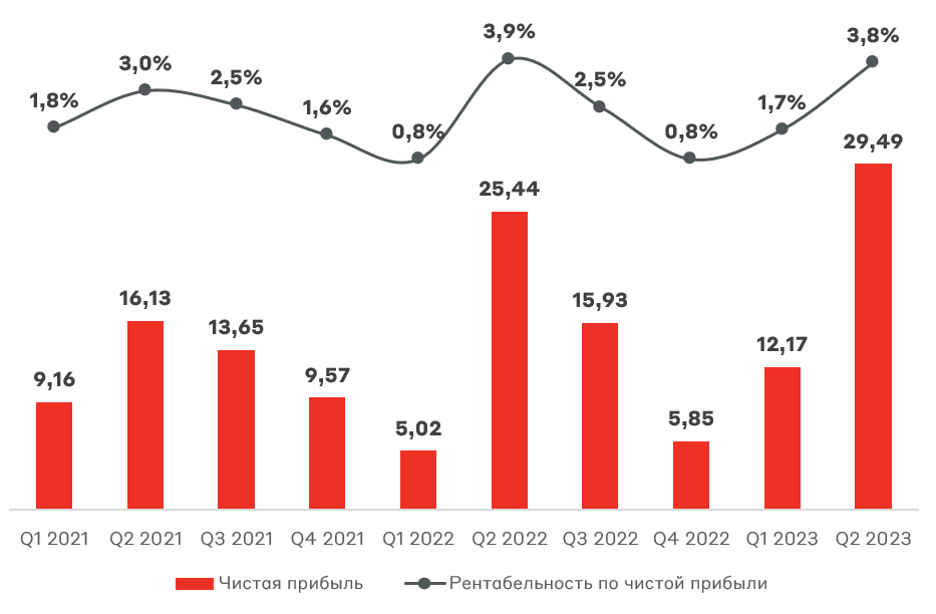

Рост чистой прибыли был достигнут за счет снижения финансовых расходов на фоне падения процентных ставок на российском рынке капитала и снижения общего долга, что позволило увеличить чистую прибыль на 4,2 млрд руб. Также снизились расходы на прибыль (на 29% г/г), что связано с эффектом высокой базы прошлого года. Итого, X5 Group показала практически рекордную рентабельность по чистой прибыли 3,8%. Мы ожидаем незначительное снижение в следующем квартале в связи с ростом процентных ставок.

Чистая прибыль X5 Group, млрд руб.

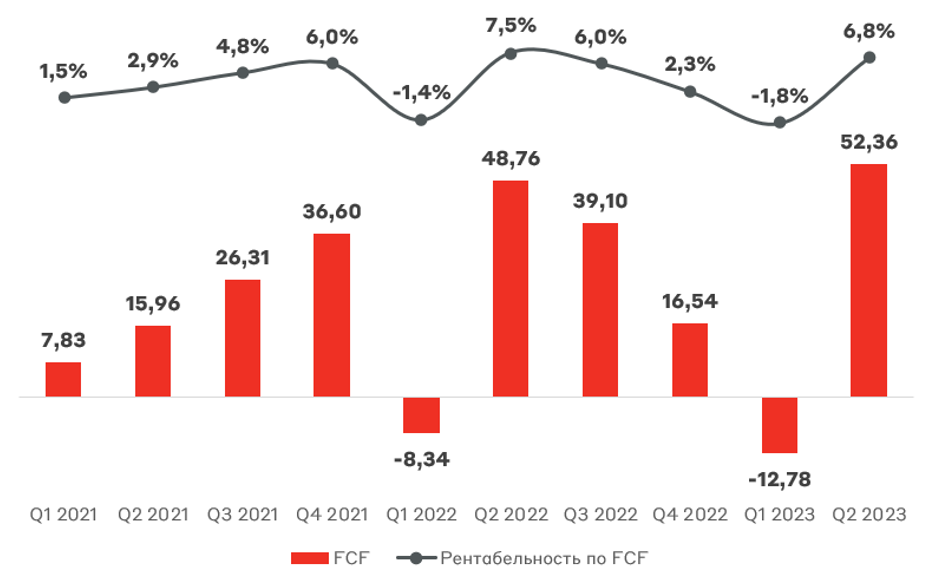

Свободный денежный поток находится на рекордном уровне за последние 2 года. Помимо увеличения операционного денежного потока X5 Group продолжает эффективно управлять оборотным капиталом, а именно компания отлично управляет запасами и кредиторской задолженностью. Позиция крупнейшего закупщика позволяет компании устанавливать выгодные условия по ценам и срокам оплаты товаров у поставщиков.

Свободный денежный поток X5 Group, млрд руб.

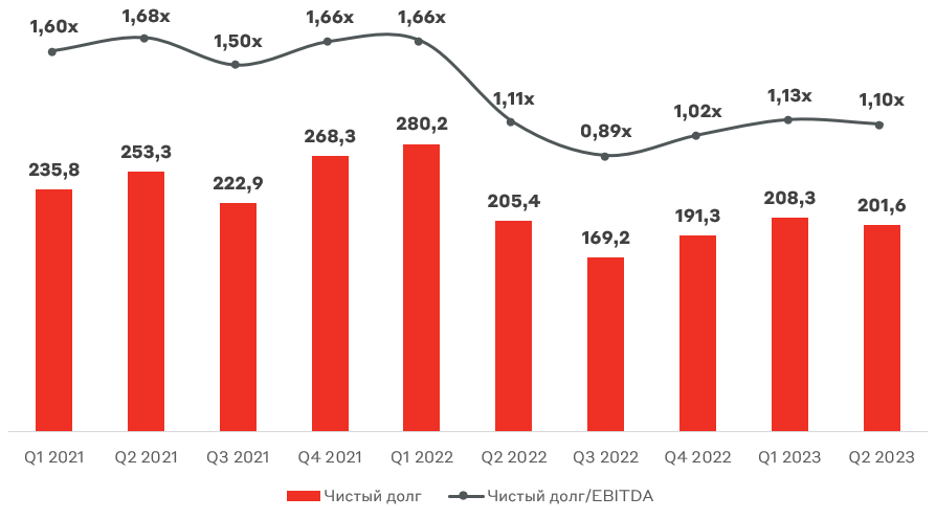

Свободный денежный поток не направляется на дивиденды, поэтому X5 Group продолжает гасить долг. Чистый долг/EBITDA составляет 1,1x, что является крайне низким уровнем для ритейлера №1. Компания накапливает денежные средства и краткосрочные финансовые инвестиции, которые уже составляют 110 млрд руб. Этих денег хватило бы для покупки всей «Ленты» и O’Key Group. Правда часть денежных средств (~9 млрд руб.) будет направлена на приобретение «Виктории Балтия», которой принадлежат 118 магазинов в Калининградской области, Москве и Подмосковье. Приобретение «Виктории Балтия» позволит X5 Group увеличить свои торговые площади и сэкономить на инфраструктурных вложениях, расширив присутствие в Калининградской области.

Чистый долг X5 Group, млрд руб.

Если компания не сможет вернуться к выплатам дивидендов, то мы ожидаем дальнейшее снижение чистого долга ближе к 0,62x. Альтернативным вариантом вложения средств могут стать сделки слияния поглощения региональных сетей.

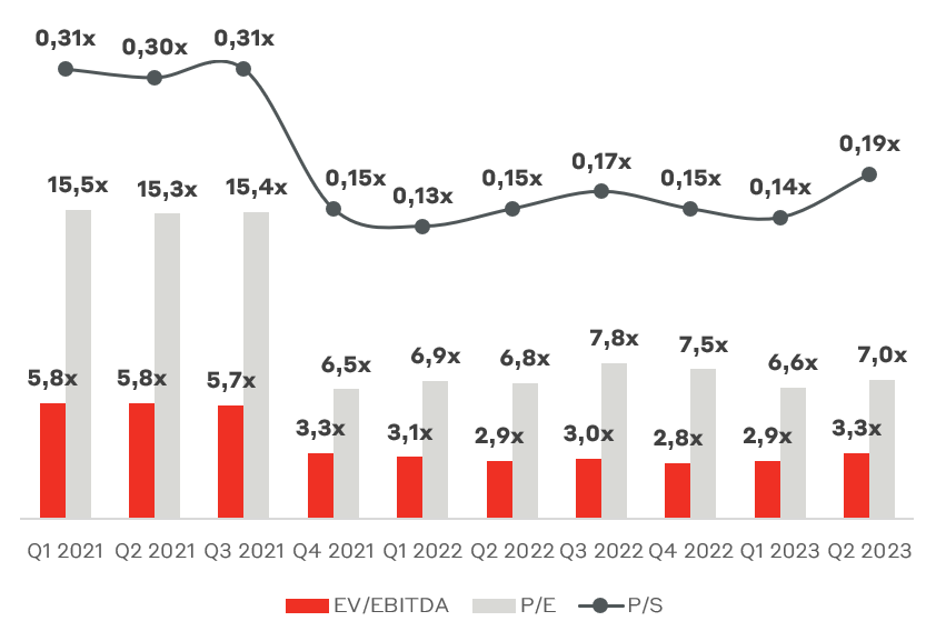

Мультипликаторы стоимости бизнеса X5 Group

По всем мультипликаторам X5 Group выглядит дешево с дисконтом к уровням 2021 года не менее 40%. После переезда компании в Россию X5 Group вероятно "переставится" к цене более 3000 руб. за акцию, так как X5 Group вышел сильнее из кризиса, консолидируя трафик конкурентов. Компания по множеству критериев подпадает под статус экономически значимой организации, что указывает на вероятную редомициляцию в РФ. Подача заявки на регистрацию в ЦБ РФ свидетельствует о планах получения статуса первичного листинга на Мосбирже.

В России вновь складывается проинфляционная картина с фронтальным ускорением роста цен в июле. В перерасчете на год сезонно-сглаженная инфляция составляет 12,2%. Ритейлеры успешно перекладывают рост цен на поставщиков и потребителей, выступая защитным активом в турбулентное время. X5 Group представила шикарный отчет за 2 кв. 2023 г., имея предпосылки к улучшению показателей. Дополнительным драйвером для котировок станет раскрытие подробностей по редомициляции компании в РФ, в случае которой компания смогла бы выплатить дивиденды с доходностью порядка 14% (около 300 руб./акцию при выплате 100% чистой прибыли). Мы позитивно оцениваем улучшение операционной рентабельности X5 Group и продолжаем удерживать акции компании в МП «Российские акции» с весом 13%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.