Оцениваем влияние замещения суверенных еврооблигаций

В преддверии замещения суверенных еврооблигаций в рамках Указа Президента № 677 мы решили провести исследование и оценить потенциальный объем навеса предложения валютных облигаций от Минфина на внутреннем рынке. А также проанализировать возможный эффект на рынок локальных валютных облигаций (ЛВО).

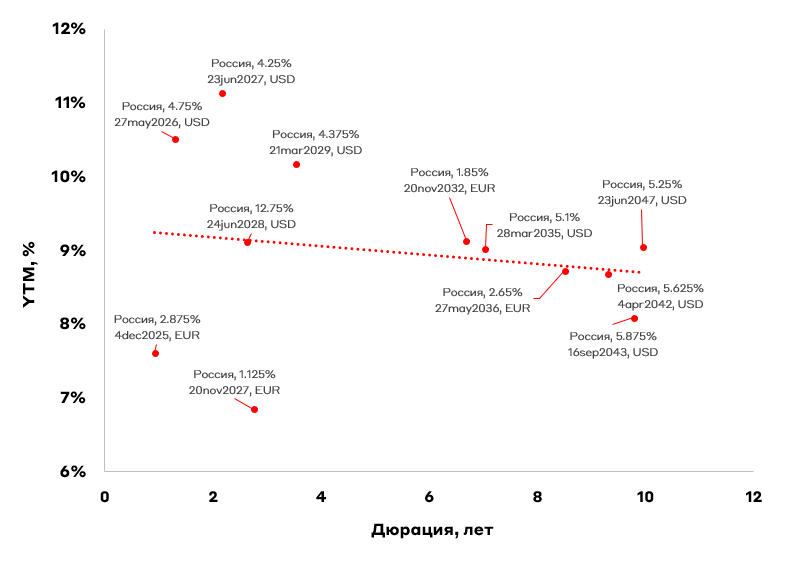

Карта рынка еврооблигаций Минфина

Источник: Cbonds

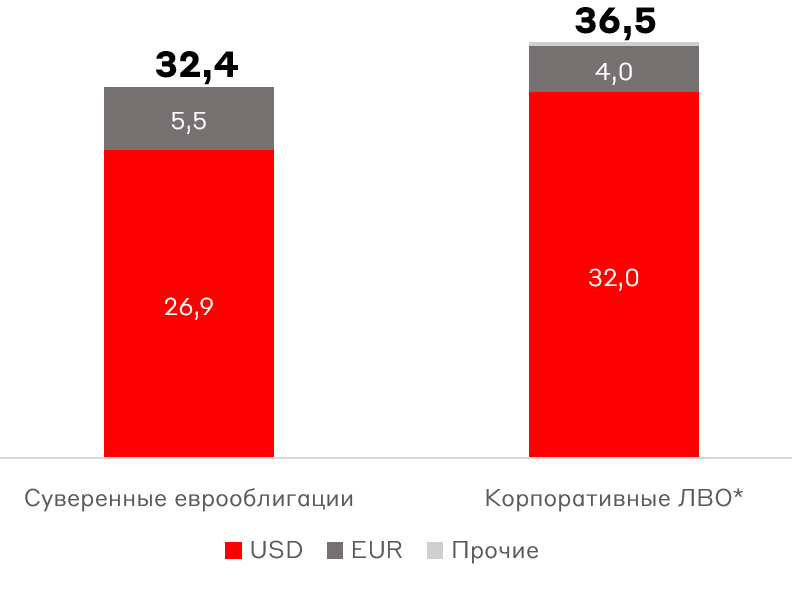

Отметим, что акцепт оферт будет осуществляться Минфином 5 декабря 2024 года. После этой даты можно ожидать реальный эффект на рынок валютных облигаций. Минфин рассчитывает провести замещение суверенных еврооблигаций РФ за один раз, а под замещение попадают 13 выпусков: 9 в долларах США и 4 в евро. В долларовом эквиваленте это $32,4 млрд. При этом объем локальных корпоративных валютных облигаций (без юаневых выпусков) в долларовом эквиваленте на текущих момент составляет $36,5 млрд по номиналу.

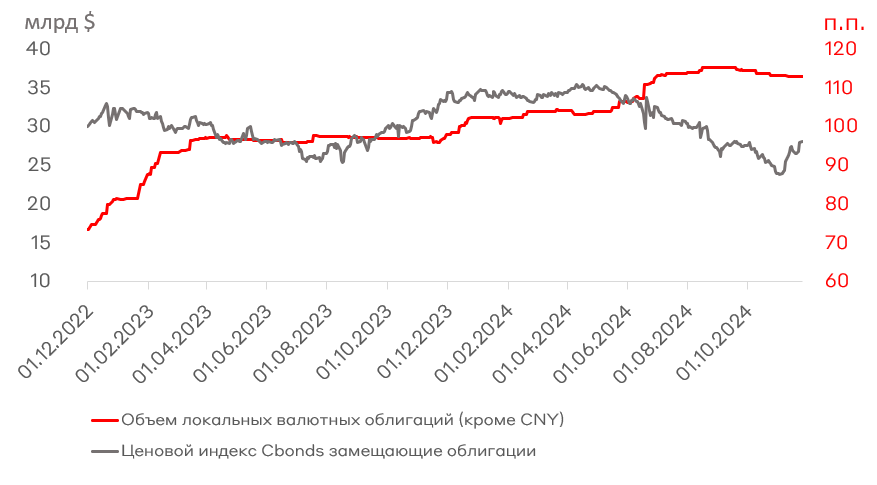

Объемы рынка валютных облигаций российских эмитентов, млрд $

Источник: Cbonds

Совокупно объем валютных облигаций по российскому праву может увеличиться практически в два раза, но есть несколько важных моментов.

1. Суверенные еврооблигации продолжали торговаться на Мосбирже и расчеты проходили в НРД, но объем бумаг, который циркулировал, затруднительно оценить.

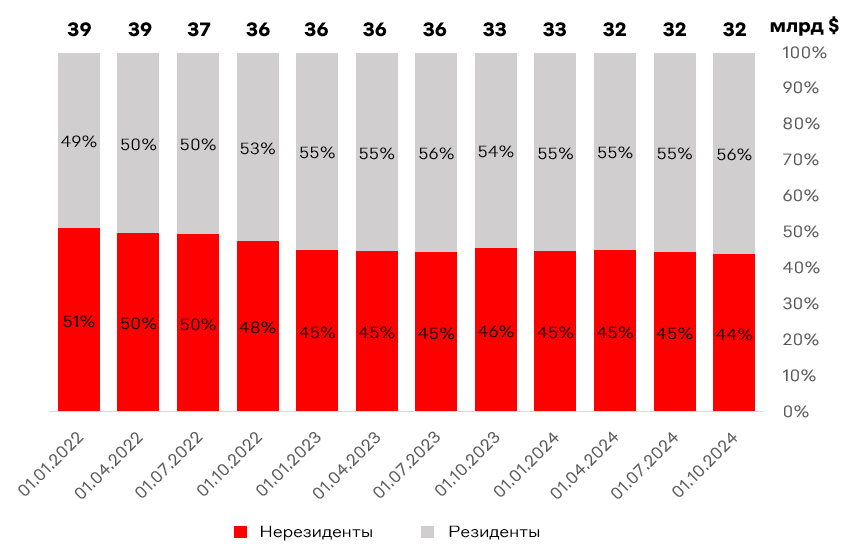

2. Если рассмотреть структуру владения суверенных еврооблигаций, то на резидентов приходится примерно 56% всего объема, а остальные 44% - на нерезидентов. При этом, до февраля 2022 года на нерезидентов приходилось 51% от общего объема еврооблигаций. Изменение структуры владения мы связываем с возможной покупкой резидентами этих облигации под потенциальное замещение или получение прямых выплат. По нашим оценкам, в денежном выражении (с учетом погашения двух выпусков еврооблигаций Минфина на $5 млрд) было куплено порядка $2,5 млрд. Это тот самый потенциальный объем предложения, который мы можем увидеть на рынке навесом в первые дни торгов.

3. Из числа резидентов (на текущий момент 56% всего объема) часть инвесторов могла держать бумаги в Euroclear. По этим бумагам был принудительный перевод в НРД в рамках Федерального закона № 319 от 14.07.2022 г., по которым был обособленный учет, но осуществлялись выплаты купонов. После замещения бумаги скорее всего будут доступны для торговли, а значит могут быть проданы в рынок.

4. В рамках замещения некоторые инвесторы могут выбрать не замещать бумаги, чтобы не формировалась налоговая база в момент замещения. Это актуально для инвесторов (ФЛ или КИК), которые приобрели еврооблигации после 1 марта 2022 года.

Структура владения еврооблигациями Минфина

Как замещения влияли на рынок замещающих облигаций?

До мая 2024 года явных признаков корреляции между увеличением объемов рынка и снижением индекса замещающих облигаций не наблюдалось. В этот период также происходили крупные размещения на $1-2 млрд .

Динамика замещающих облигаций п.п. и объем рынка ЛВО

Источник: Cbonds

После мая 2024 года мы считаем, что основное снижение рынка произошло по причине целого ряда факторов.

- Существенный рост рублевых ставок, что сделало рублевые инструменты привлекательными.

- Сокращение валютных пассивов у российских банков (в USD и EUR).

- Введение санкций на НКЦ и отсутствие доверия у инвесторов к обменным курсам от Банка России.

Как быстро рынок может абсорбировать данный объем?

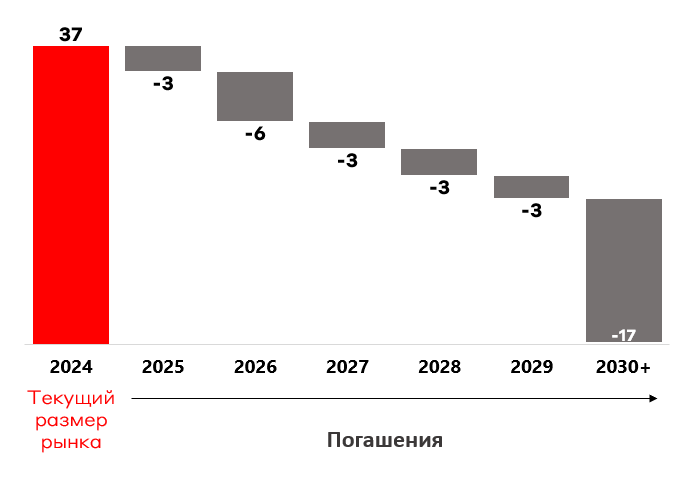

При прочих равных, спекулятивный навес еврооблигаций Минфина после замещения может быть поглощён рынком в течение первого квартала 2025 года. По нашим оценкам, в течение 2025 года будет погашено валютных облигаций на $5 млрд (без учета CNY и субординированных облигаций), что и будет топливом для реинвестирования и драйвером охоты за доходностью в течение следующего года.

Структура погашения корпоративных валютных облигаций, млрд $

Источник: Cbonds

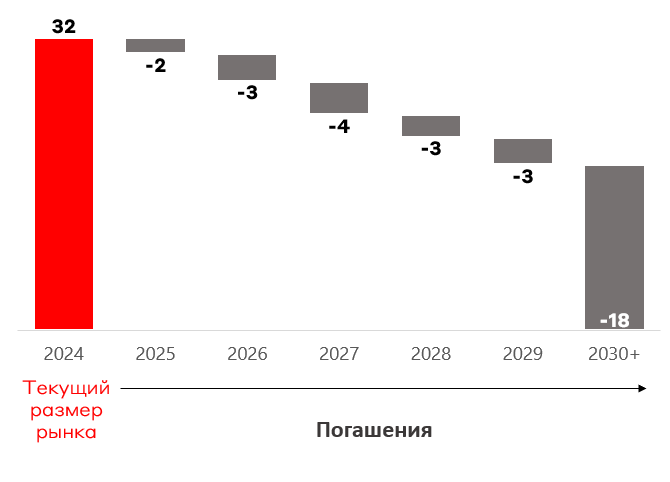

Структура погашения еврооблигаций Минфина, млрд $

Источник: Cbonds

Взгляд А-Клуб

Мы полагаем, что замещение суверенных еврооблигаций окажет умеренный эффект на рынок, но основное опасение вызывают действия частных и институциональных инвесторов, которые покупали бумаги во внешнем контуре. С другой стороны, у таких "спекулянтов" возникает дилемма, так как инструменты реинвестирования ограничены, а значит объем продаж будет не более $2-2,5 млрд.

По нашему мнению, наибольший эффект оказывают ожидания, а не сами действия. Декабрь будет одной из лучших точек входа в валютные инструменты, если базовая валюта портфеля USD, так как все вероятные инфраструктурные риски уже реализовались, а в будущем инвесторы будут сталкиваться с возрастающими рисками реинвестирования в "твердых" валютах.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.

* во всех расчетах мы не учитывали локальные юаневые выпуски и нtзамещенные корпоративные выпуски.