Первый сезон отчетности 2023 года

Уже 14 апреля стартует сезон отчетности за 1 квартал 2023 года, и его откроют ведущие финансовые учреждения - JPMorgan, Citigroup, BlackRock и Wells Fargo. При этом на рынке не наблюдается четко выраженного консенсуса по результатам компаний. С одной стороны, аналитики по отдельным компаниям повышают прогнозы по целевым ценам. С другой стороны, мы видим общее снижение ожиданий по EPS. Более того по большинству компаний ожидаются убытки, и общий взгляд стратегов все чаще тяготит к негативной динамике индекса до конца года.

Итого, счет 3:1 в пользу негативного сценария. Разберем подробнее:

Позитивный фактор №1

Повышение целевых цен по отдельным компаниям, что агрегировано приводит к росту оценки индекса через призму целевых цен. Для каждой компании и даже сектора есть отдельные объяснения почему растет оценка, в общих чертах комментарий выглядит так: «Мы повышаем оценку будущих доходов, несмотря на локальные проблемы в компании».

Негативный фактор №1

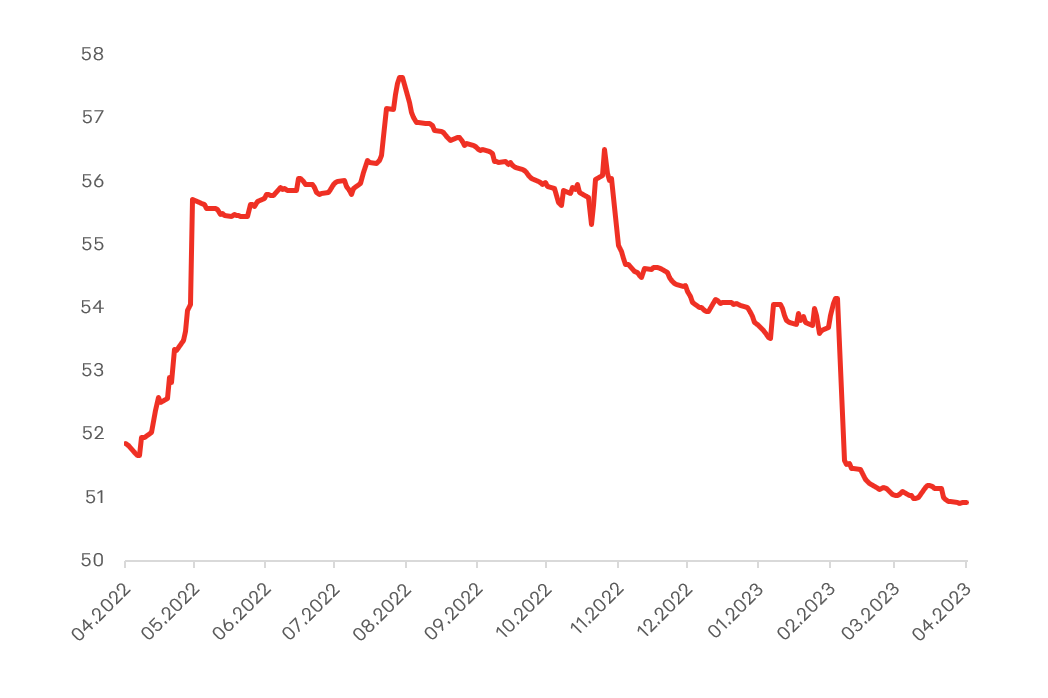

Ожидания по EPS S&P 500 на 1 квартал 2023 года

Снижение EPS на фондовом рынке США, данный фактор мы рассматривали в недавней статье "Американские горки: полетим вниз?" . Ожидания по прибыли компаний на текущий квартал с начала года снизились на 5,5%, а относительно пиков августа 2022 наблюдается снижение на 11%.

Негативный фактор №2

Максимальное количество компаний из S&P500 с момента завершения пандемии ожидают негативную прибыль. Правда, стоит отметить улучшение ожиданий в секторах: здравоохранение, товары повседневного спроса и, неожиданно, недвижимость. В последнем секторе одновременно мы видим рост числа компаний с положительным ожиданиями по прибыли и сокращение числа компаний с негативными ожиданиями прибыли.

Количество компаний с негативными прогнозами по EPS из S&P 500

Количество компаний с положительными прогнозами по EPS из S&P 500

Негативный фактор №3

Стратеги Wall Street с начала текущего года в среднем снизили ожидания по целевому значению индекса S&P500 на 0,7%. Это немного, но направление понятно. Впрочем, по итогам сезона отчётности можем увидеть обновление прогнозов на свежих данных.

Принимая во внимание вышеперечисленные факты, а также поведение центральных банков, мы полагаем, что грядущий сезон отчетности не несет в себе перспектив для роста акций отдельных компаний и индекса S&P500 в целом. В связи с этим, в рамках ребалансировки, мы в значительной степени сократили риск в модельном портфеле «Глобальные акции», повысив долю кэша до 46%. Сохраняем тактический перевес в следующих инвестиционных темах: Китай, добыча природного газа, производство удобрений и здравоохранение.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.