IPO Элемент: российский Texas Instruments?

Обзор бизнеса

Элемент является одним из крупнейших разработчиков и производителей электроники в России. Компания является совместным предприятием АФК Система и Ростеха, созданным в 2019 году с целью обеспечения развития российской экономики в сфере микроэлектроники. Элемент объединяет более 30 компаний (включая АО «Микрон») по производству микросхем, полупроводниковых приборов и прочей электроники. Основной продукт компании – электронно-компонентная база (ЭКБ) с широкой номенклатурной линейкой (около 3000 типономиналов).

Продукция Элемента

Источник: данные Компании

Продукция компании имеет стратегическую важность для государства и применяется при производстве широкого класса чипов и микроконтроллеров. Область применения продукции Элемента включает банковские и SIM карты, проекты управления городской инфраструктурой, системы связи и спутниковой навигации, а также элементы управления на транспорте.

Области применения продукции Элемента

Источник: данные Компании

Сектор микроэлектроники является ключевым для государства в вопросе переориентации на отечественное производство. Элемент выстроил высокотехнологический процесс с вовлечением более 100 единиц оборудования и 80 типов материалов повышенного класса чистоты. Высокая сложность технологического процесса гарантирует лидерство Элемента на российском рынке.

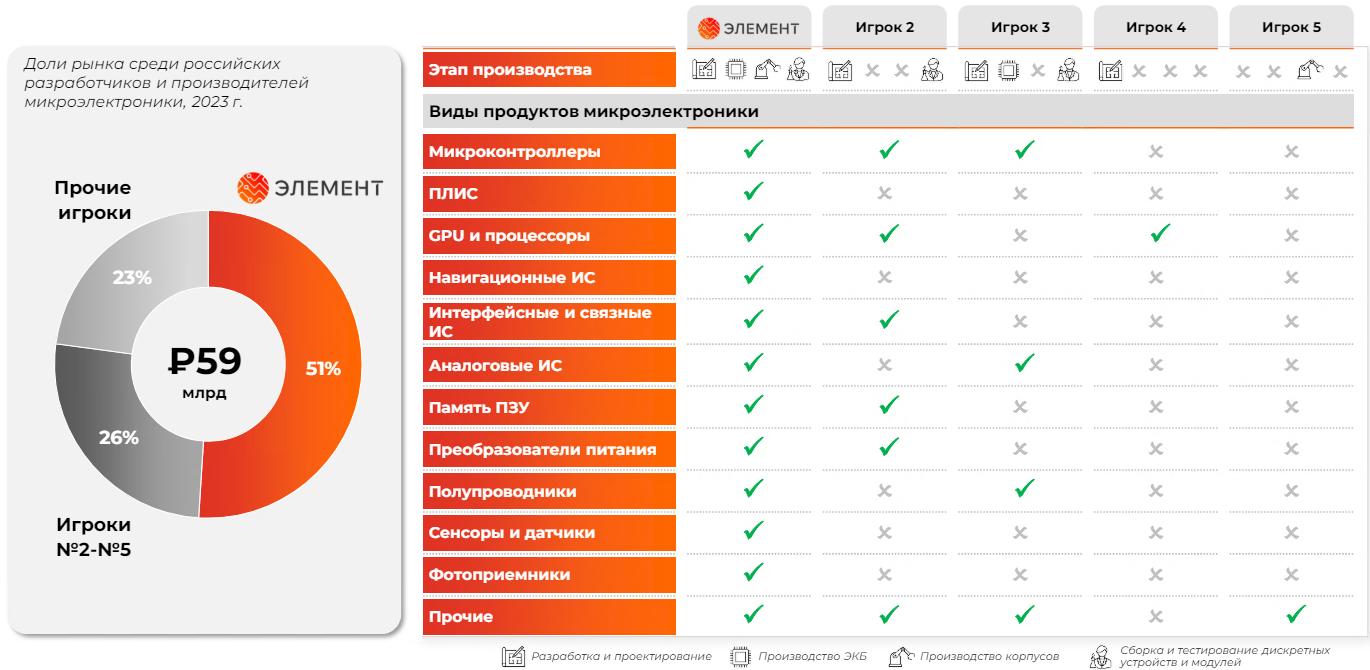

Будучи лидером российского рынка, Элемент единственный в России реализует полный цикл разработки и производства, занимая долю 51% в производстве ЭКБ по итогам 2023 года.

Конкурентный анализ Элемента

Источник: данные Компании

Технологически Элемент обладает компетенциями по производству микросхем от 3 мкм до 22 нм. Для сравнения TSMC обладает до 3-нанометровым технологическим процессом, что означает высочайшую плотность упаковки электронных компонентов и более высокую производительность. Однако уменьшение размера транзисторов в процессоре наиболее актуально для чипов мобильных устройств и ноутбуков, которые массово не производятся в России. Поэтому продукция Элемента является конкурентной и востребованной в рамках санкционных ограничений в РФ.

Обзор рынка

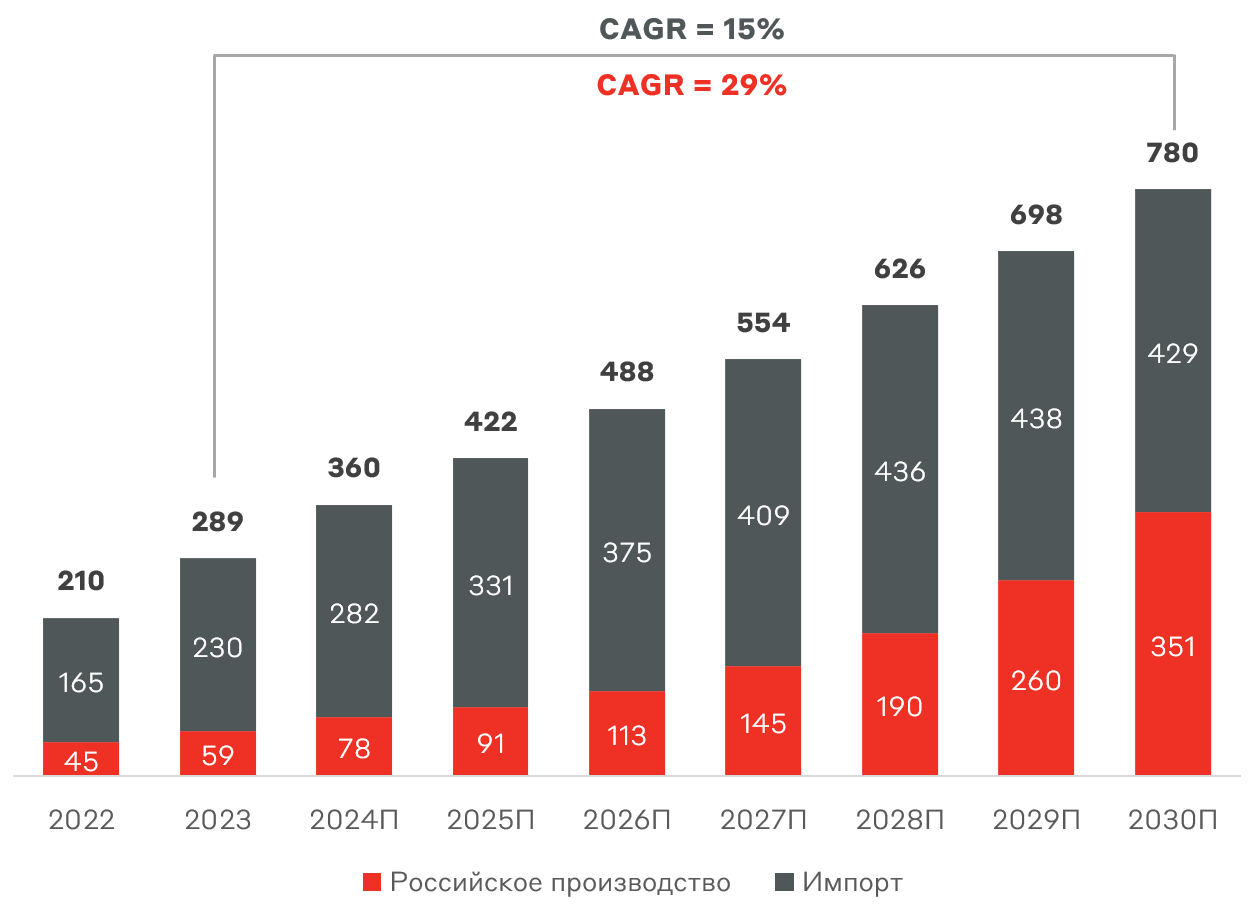

Элемент функционирует на быстрорастущих рынках с ожидаемым кратным ростом на горизонте до 2030 года. ЭКБ – основной сегмент Элемента – имеет наибольшие перспективы роста, в большей степени для российских производителей.

Прогноз российского рынка микроэлектроники в России, млрд руб.

Источник: данные Компании

- Спрос превышает производственные мощности в 3,3 раза, стимулируя локализацию производства

- Увеличение доли электроники в конечных устройствах

- Государственная поддержка по внедрению российской ЭКБ и обеспечению технологического суверенитета

Динамика российского рынка ЭКБ, млрд руб.

Источник: Kept

Основной рост рынка ЭКБ придется на вычислительную инфраструктуру, телекоммуникации и транспорт (рост локализации производства).

Таким образом, фундаментом для развития рынков присутствия Элемента станет стратегическая значимость локализованного производства микроэлектроники в России.

Финансовые результаты

Элемент отчитывается в соответствии с Международными стандартами аудита (МСА) от Юнион (топ-5 в РФ). Тем не менее финансовые результаты публикуются в сокращенном виде в формате пресс-релиза. Отметим сразу, что низкая прозрачность является отличительной чертой нового эмитента.

С началом СВО и введением санкций произошел скачок финансовых показателей за счет роста заказов и переориентации на обеспечение технологического суверенитета. В данном аспекте Элемент находится на передовой.

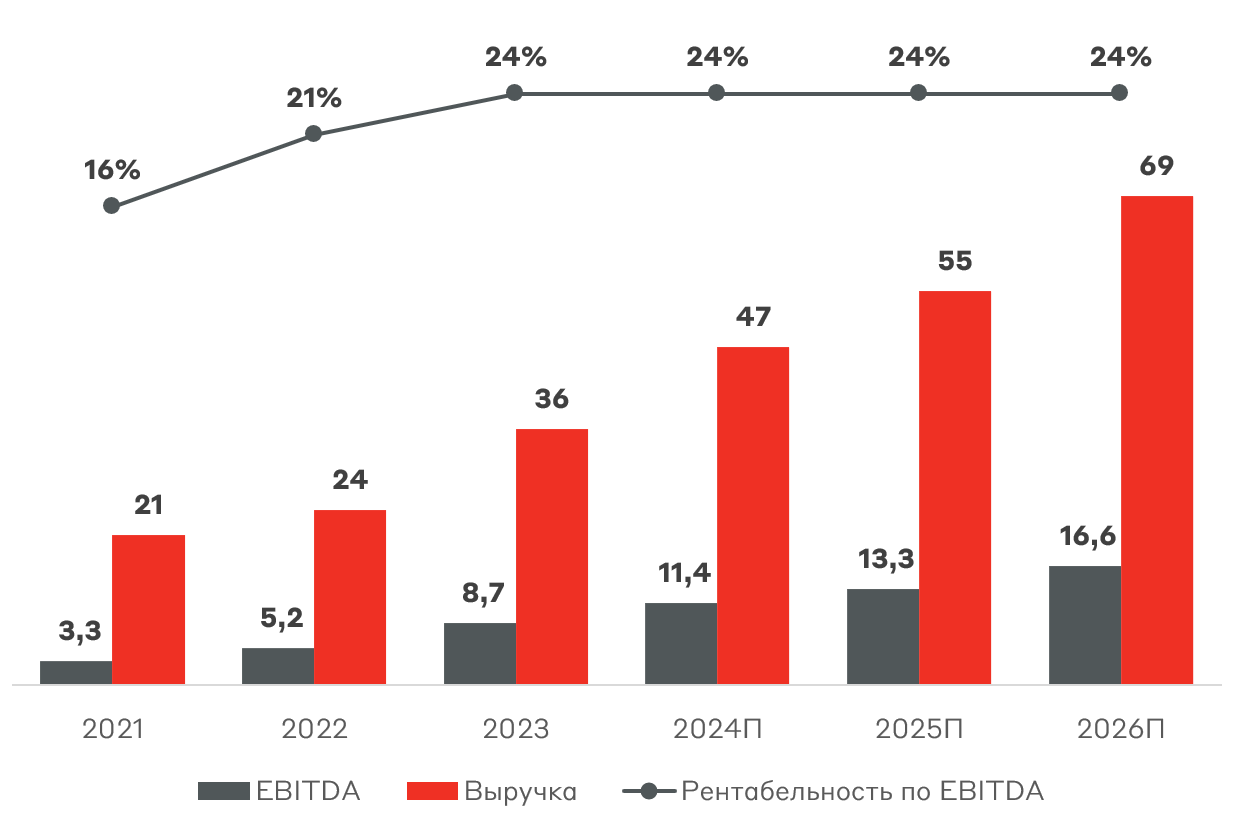

В 2023 году выручка выросла на 46% г/г до 36 млрд руб., а EBITDA – на 68% г/г до 8,7 млрд руб. Доступ к широкому комплексу мер государственной поддержки обеспечил прирост операционной рентабельности. Прогнозные показатели рассчитаны, исходя из ожидаемого роста рынка и исторических уровней.

Выручка и EBITDA Элемента, млрд руб.

Источник: данные Компании, А-Клуб

По чистой прибыли у Элемента рентабельность около 15% или 5,3 млрд руб. в 2023 году. Данные показатели безусловно уступают иностранным компаниям-аналогам. Тем не менее колоссальный спрос на продукцию Элемента служит гарантом стабильности доходов в ближайшие годы. Компания намеревается направлять на дивиденды не менее 25% скорректированной чистой прибыли, согласно дивидендной политике. Однако дивидендная доходность в ближайшие годы будет весьма скромной – 2-3%.

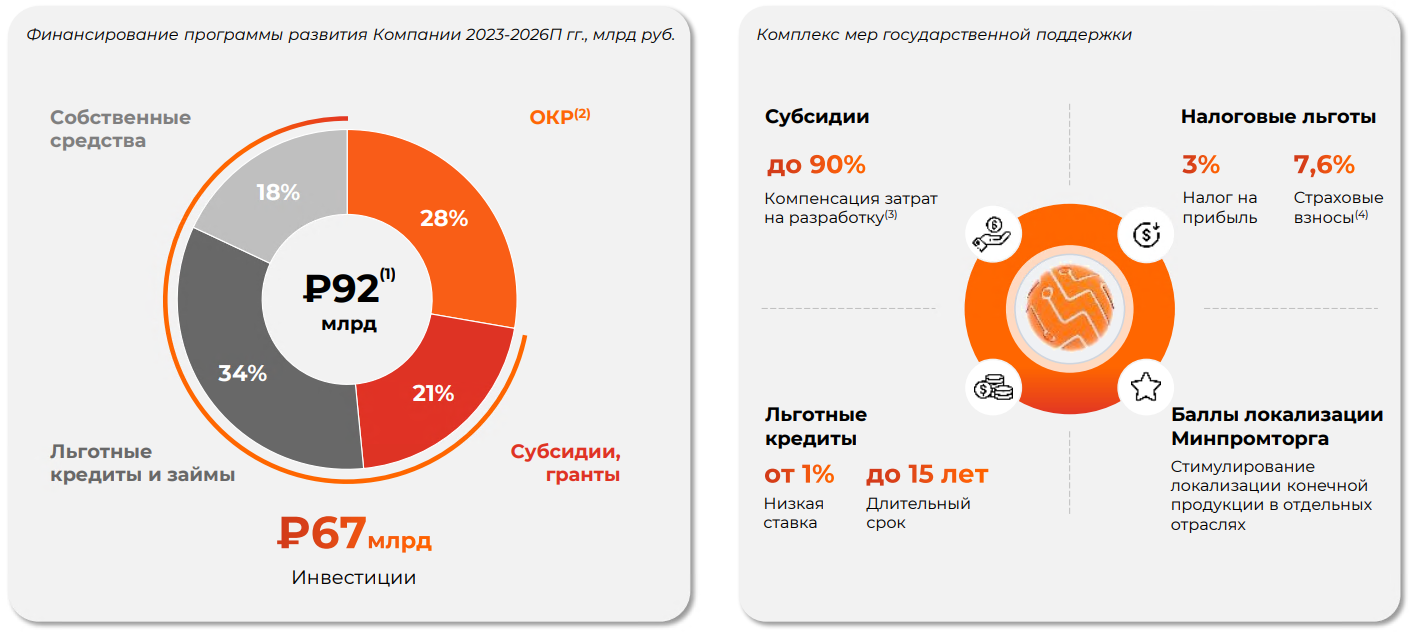

Текущее развитие во многом обеспечивается стратегической значимостью компании для государства. Льготные условия фондирования включают компенсацию затрат на разработку, пониженные налоги, низкие ставки по кредитам и др. Долговая нагрузка по показателю чистый долг/EBITDA составляет 1,3x – комфортный уровень с учетом условий кредитования.

Структура фондирования Элемента

Источник: данные Компании

Фактически выручка Элемента сейчас ограничена производственными мощностями, однако рентабельность бизнеса остается весьма скромной с учетом текущей государственной поддержки.

Стратегия развития

- Расширение продуктового портфеля, модернизация и масштабирование производственных мощностей

- Переход к продаже интегрированных продуктов с высокой добавленной стоимостью

- Замещение не менее 70% тех. маршрута производства собственным оборудованием и материалами к 2030 году

- Инвестиции в перспективные продукты и технологии

- Выход на новые рынки дружественных стран

Ключевые риски

- Низкая прозрачность корпоративного управления и отчетности

- Снижение спроса на продукцию Элемента

- Прекращение мер государственной поддержки

- Рост санкционных ограничений

Оценка бизнеса

Элемент намеревается привлечь 15 млрд руб. с free-float 13%. Сделка пройдет в формате дополнительной эмиссии (cash-in), и собранные средства будут направлены на финансирования программы развития. Индикативный ценовой диапазон установлен на уровне от 223,6 рублей до 248,4 рублей, что соответствует рыночной капитализации от 90 до 100 млрд руб.

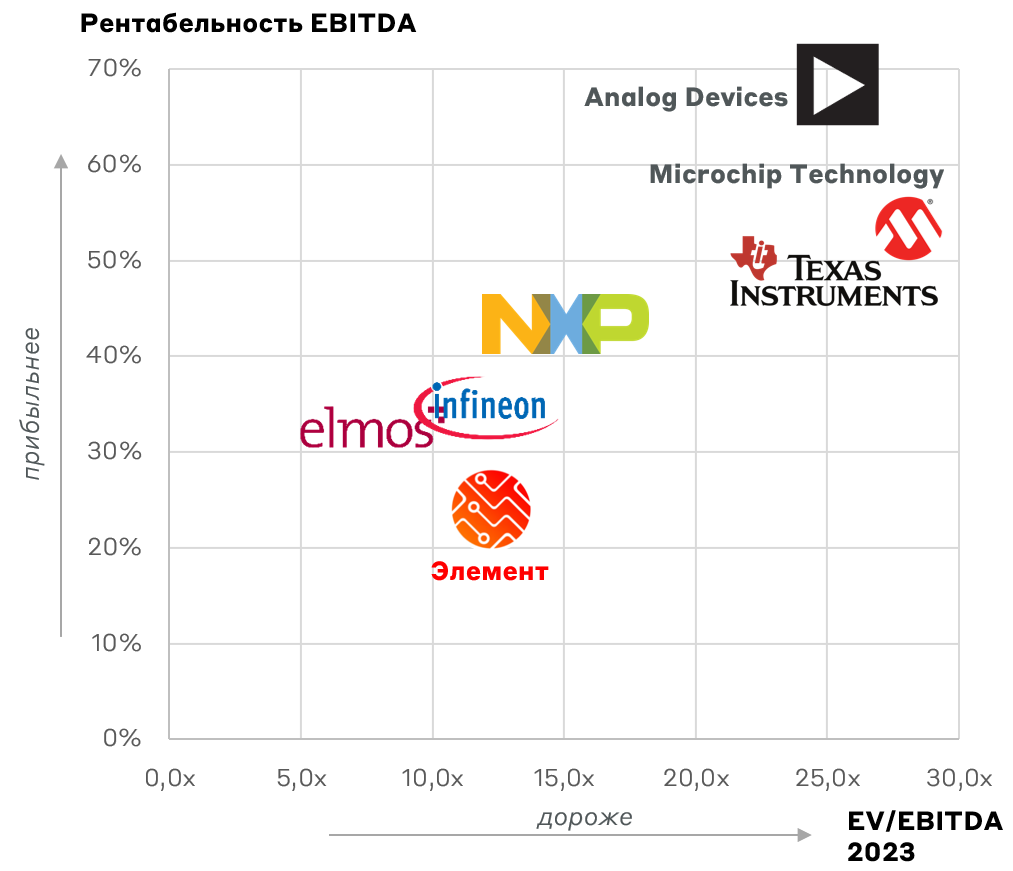

По мультипликаторам Элемент выходит на IPO по оценке 11,7-12,8x EV/EBITDA 2023 и 17,0x-18,8x P/E 2023. У компании нет публичных аналогов на российском рынке и оценка фундаментальной стоимости крайне затруднительна. Тем не менее сравнение с иностранными компаниями-аналогами отражает дисконт около 40%, что связано с финансовыми показателями Элемента и суверенным риском.

Сравнительная оценка Элемента

Источник: А-Клуб

Размещение пройдет на СПБ Бирже, что создает риск пониженной ликвидности. Сбор заявок продлится до 29 мая, а старт торгов намечен на 30 мая под тикером ELMT.

Взгляд А-Клуба

Элемент является безусловным лидером в российской микроэлектронике. Компания обеспечена стабильными заказами, обладает существенной государственной поддержкой и обеспечивает технологический суверенитет страны. С другой стороны, оценка Элемента соответствует рыночной конъюнктуре и многочисленным рискам (низкая прозрачность и санкции).

Нас привлекают темпы роста Элемента и стратегическое значение компании для экономики России. Однако предлагаемая оценка с ограниченным дисконтом и высокие риски перевешивают преимущества.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.