Заседание ФРС: будут ли сюрпризы?

В среду пройдёт первое заседание ФРС США в этом году. Наши ожидания по ставке соответствуют консенсусу – повышение на 25 б.п. до 4,75%. Основная неопределённость – это риторика, а также акценты в комментариях к решению по учётной ставке.

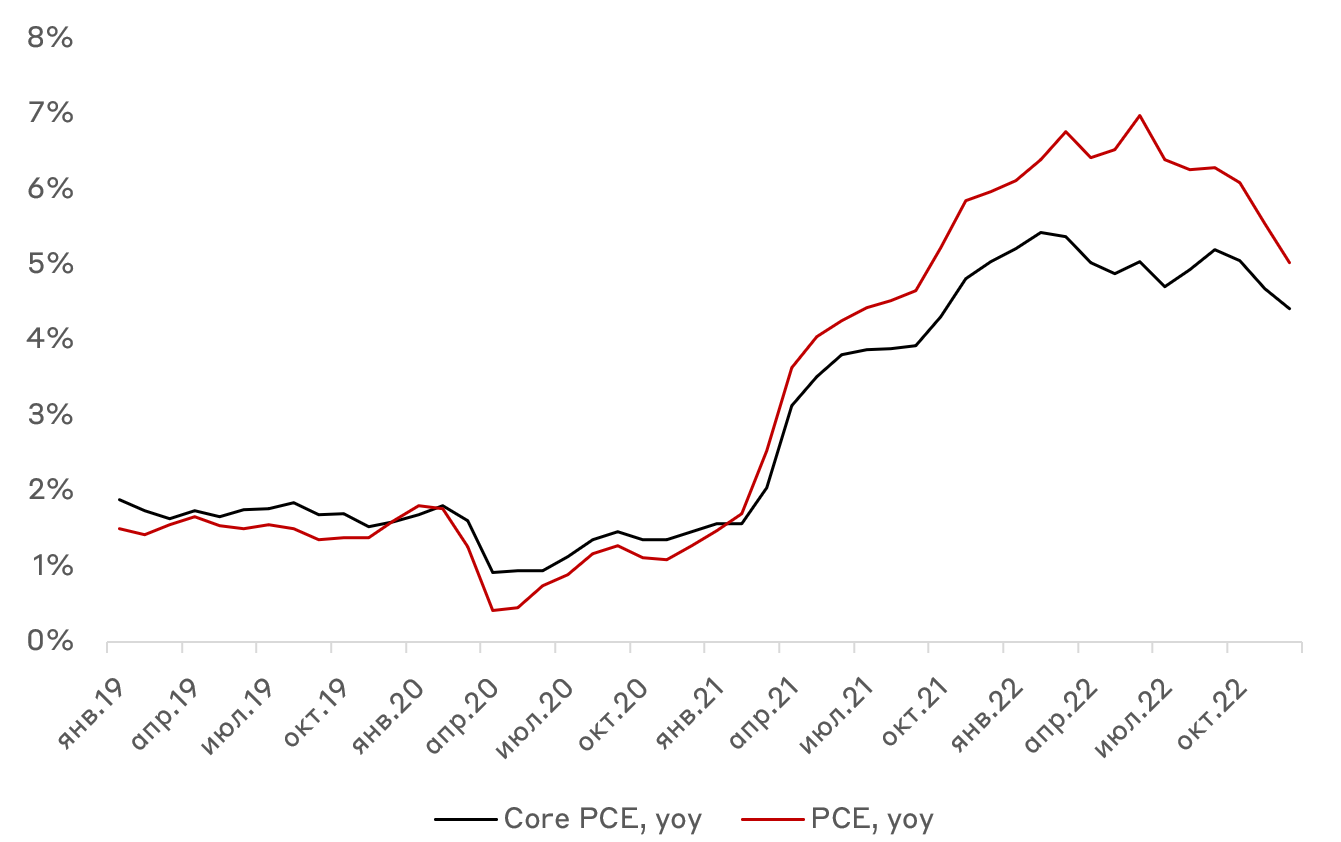

Ключевой ориентир для ФРС по ценам в экономике PCE продолжает снижаться. Ценовое давление резко ослабло, что во многом произошло из-за снижения цен на бензин, автомобили и запчасти, но выросли - транспортные услуги, медобслуживание и ЖКХ. Стоит отметить, что замедление роста цен происходит быстрее прогнозов ФРС.

В пользу снижения локальных инфляционных рисков говорят и последние данные по рынку труда за декабрь. Темп роста оплаты труда снизились до 4,6% г/г с 4.8% г/г, и это при снижении безработицы до 3,5% с 3,7% и росте доли экономически активного населения до 62,3%. Иными словами, сокращается дефицит трудовых ресурсов в экономике, что сдерживает темпы роста заработных плат, а значит инфляционного давления.

И всё говорит про завершение цикла ужесточения ДКП.

Но есть нюансы…

Инфляционные риски несёт открытие Китая. Перезапуск экономики приведёт к росту спроса в первую очередь на сырьевые товары, что будет влиять на производственную инфляцию, а потом уже отразится в ценах на конечные товары.

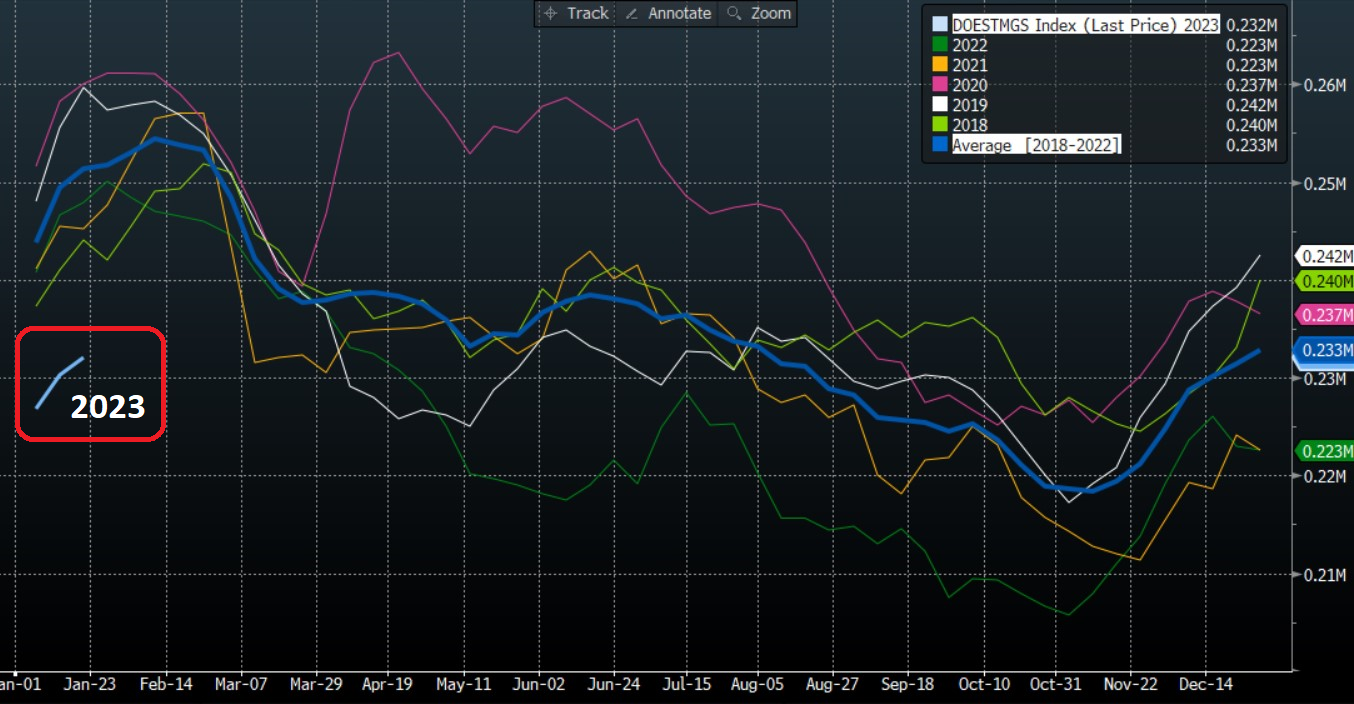

Кроме того, внимания требует топливный рынок США, который оказывает наибольшее влияние на инфляцию, в том числе косвенно через удорожание логистики. Существуют риски очередного всплеска цен на нефтепродукты. Во-первых, для стабилизации цен на топливо в 2022 году активно продавали нефть из Стратегических резервов (SPR). И они находятся на минимумах с 1983 года. Кроме того, запасы бензина в США сейчас на 5-летних минимумах, а значит есть риски роста цен на топливо этим летом в высокий автомобильный сезон.

Синяя линия - это средний объём запасов за последние 5 лет.

Возможно, представители ФРС видят эти риски, что находит отражение в их риторике. Не исключен сценарий второй волны роста инфляции как это было в 1970-х годах. Скорее всего, мы увидим ещё 1-2 повышения на 25 б.п., а затем ФРС возьмет паузу и будет наблюдать. Это значит высокие ставки будут дольше рыночных ожиданий. Следовательно, стоит довериться инвестиционной мудрости "Don't Fight the Fed" и сокращать риски на текущем рыночном ралли.

Мы собрали последние высказывания представителей ФРС:

Кристофер Уоллер:

Рынки оптимистично полагают, что излишняя инфляция скоро исчезнет, и ФРС может понизить ставку позже в 2023 году. Но члены FOMC не разделяют эту точку зрения.

Мы должны удерживать ставку высокой продолжительное время, и не думать о ее снижении.

Лаг между нашими действиями и эффектом на экономику сократился с 12-18 месяцев до 9-12 месяцев. Эффект от текущей ДКП начнет проявляться в 2кв 2023 года.

Экономика США будет снижаться в дальнейшем, в 1кв23 ждем более низкие цифры.

Джеймс Баллард:

Ожидаемый диапазон пика ставки 5.25-5.5%

Базовая инфляция замедлилась не так сильно, как ожидалось.

Перспективы глобальной экономики улучшились, риск рецессии снижается, Китай открывается, а в США скорее всего будет мягкая посадка.

Джон Вильямс:

Есть проблемы с ростом базовой инфляции, рынок труда – достаточно крепкий.

Нужно больше повышений ставки.

Лоретта Местер:

Необходимо повысить ставку до 5-5.25%

Патрик Харкер:

Инфляция понизится до 3.5% в этом году, а до целевых 2% - к 2025 году.

Можно замедлить повышение ставки до 25 б.п.

Комментарии представителей остаются ястребиными, а значит ждать снижения учетной ставки в ближайшее время не стоит.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.