Дивидендный рейтинг 2024

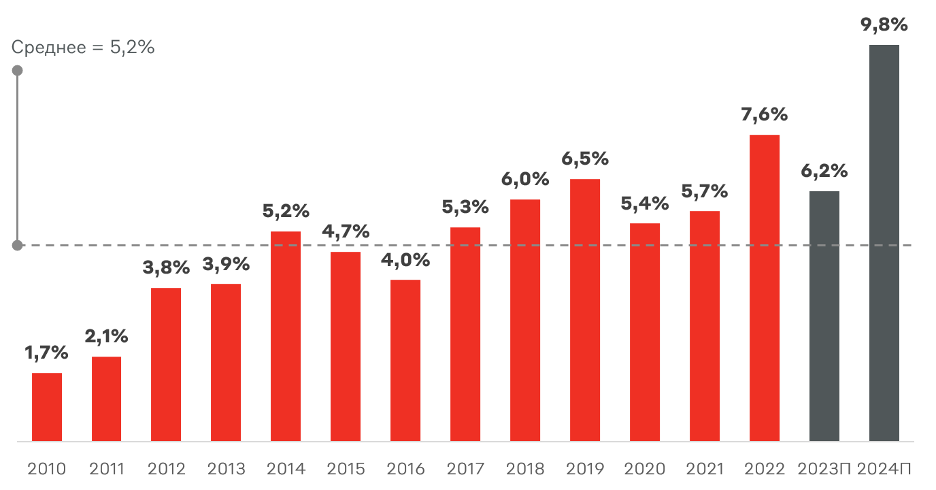

Дивиденды являются основным драйвером роста рынка акций, где преобладают розничные инвесторы. На них приходится более 80% оборота торгов. Поступление дивидендов – мощный фактор поддержки рынка. В 2024 году ожидается рекордный уровень дивидендной доходности индекса Мосбиржи, в инвестиционной стратегии на 2024 год мы оценили его в 8,1%. Впрочем, мы переоценили данную доходность до 9,8% с учетом возвращения к дивидендным выплатам черных металлургов, редомицилирующихся компаний, а также Газпрома.

Дивидендная доходность индекса Мосбиржи

Источник: А-Клуб

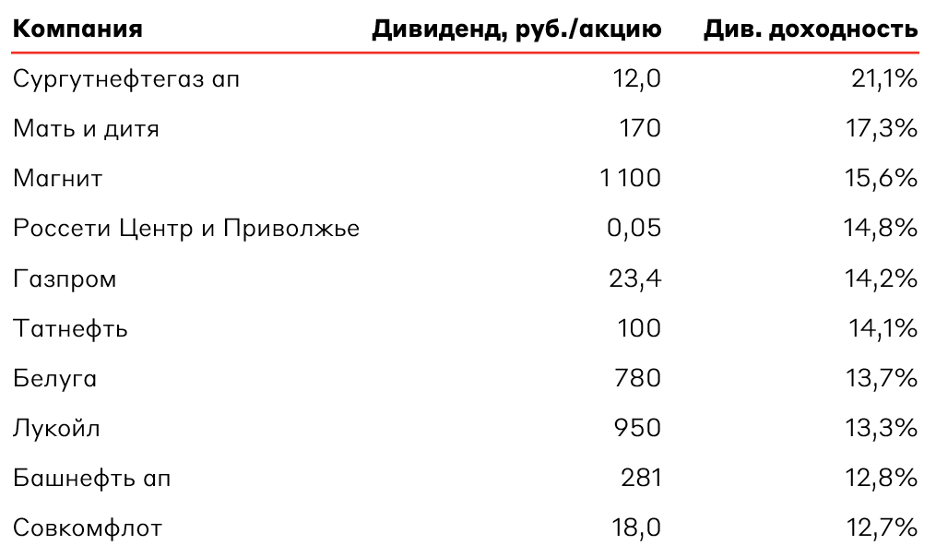

Мы составили список топ-10 компаний с наибольшей потенциальной дивидендной доходностью в 2024 году. Три из них есть в МП «Российские акции» — это Лукойл, Магнит и Совкомфлот. Стоит оговориться, что показатели дивидендной доходности основаны на прогнозных показателях, многие из которых могут измениться, как и реальные выплаты компаний, несмотря на дивидендную политику.

Таблица топ-10 компаний по потенциальной дивидендной доходности

Источник: А-Клуб

Наибольшая доходность ожидается по привилегированным акциям Сургутнефтегаза – 21,1%. Значительный дивиденд во многом определяется ослаблением рубля в 2023 году и, вероятно, будет меньше по итогам 2024 года. Этот момент и ограничивает инвестиционную привлекательность привилегированных акций Сургутнефтегаза, полагая, что высокая доходность уже “в рынке”.

Мать и дитя планирует завершить процесс редомициляции в начале 2 квартала, намереваясь выплатить все пропущенные дивиденды. По консервативным оценкам, они могут составить около 170 руб./акцию или доходность 17%. Значительная выплата должна способствовать поддержке бумаг от возможного предложения продавцов после редомициляции.

После возобновления дивидендных выплат Магнитом мы ожидаем продолжения распределения прибыли среди акционеров – около 1100 руб./акцию по итогам 2023 года. В совокупности с январской выплатой это может обеспечить дивидендную доходность выше 20% за год. Кроме того, мы ожидаем, что компания будет выплачивать в будущем около 1000 рублей дивидендов в год. Компания включена в МП «Российские акции» с весом около 13%.

По итогам 2023 года Россети Центр и Приволжье заработала рекордную чистую прибыль, а исторически сетевая компания относительно стабильно распределяла ее в виде дивидендов. Потенциальная доходность может составить около 15%.

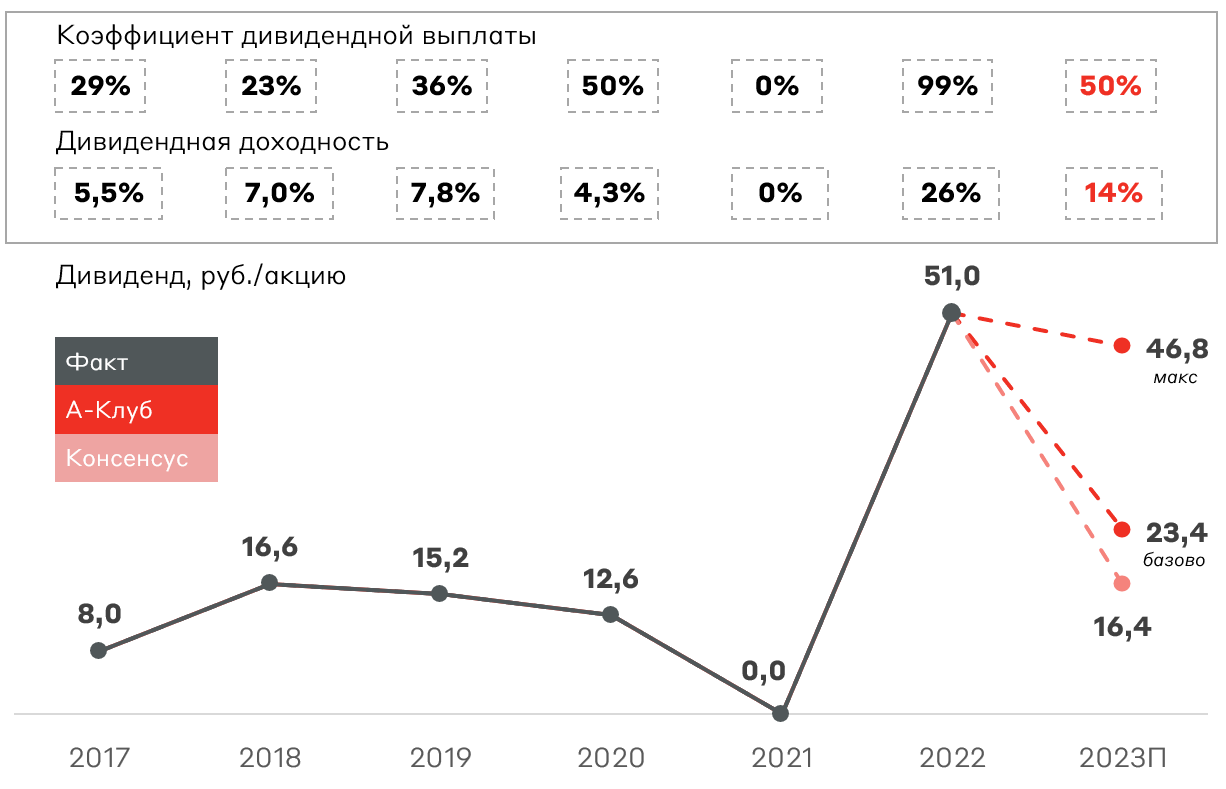

Газпром является главным источником неопределенности на рынке, особенно после переноса выплат в 2022 году. Напомним, что дивидендная политика предполагает выплату в размере от 50% скорректированной чистой прибыли при соотношении чистый долг/EBITDA ниже 2,5x. Опираясь на комментарии заместителя Председателя Правления Газпрома Фамила Садыгова, чистый долг/EBITDA составит 2,3x при EBITDA около 2,2 трлн руб. По нашим расчетам, компания может выплатить около 23,4 руб./акцию (див. доходность 14,2%), что на 43% выше рыночных ожиданий. Однако долгосрочные проблемы с замещением европейского рынка сохраняются и создают угрозу фактической выплате.

Ниже приведены исторические дивиденды Газпрома и прогноз выплат по итогам 2023 года.

Дивидендные выплаты Газпрома

Источник: А-Клуб

Татнефть может обеспечить повышенную доходность в 2024 году с допущением о возвращении к практике выплаты 100% прибыли по РСБУ, возобновившейся по итогам III квартала 2023 года. Сопоставимую доходность может обеспечить Лукойл, сформировавший значительную денежную подушку (более 1 трлн руб.). Однако итоговый платеж может быть сокращен из-за покупки доли в МКАО «Яндекс» и возможном выкупе акций у нерезидентов.

Белуга распределяет более 100% чистой прибыли на дивиденды, являясь одной из самых доходных компаний по выплатам акционерам в 2023 году. Стабильное расширение сети Винлаб и возможность переносить рост цен на клиентов, вероятно, обеспечит значительную дивидендную доходность и в 2024 году.

Будучи представителями нефтяного сектора, Совкомфлот и Башнефть сумели сгенерировать значительные доходы в 2023 году, что, вероятно, позволит выплатить 18 и 281 руб./акцию, соответственно.

Выбор А-Клуба

Дивиденды останутся ключевым драйвером роста для индекса Мосбиржи в 2024 году как с точки зрения инвестиционных потоков, так и в роли "топлива" для дальнейшего роста рынка на реинвестировании. Среди бумаг с наибольшей прогнозной доходностью мы отдаем предпочтение акциям Магнита и Лукойла, способных обеспечить устойчивые высокие дивидендные выплаты в будущем.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.