Демистификация структурных продуктов: geared put

Общий принцип работы автоотзывных структурных нот – одного из самых популярных у частных инвесторов инструмента – в двух словах можно описать так:

- Если базовые активы, входящие в состав ноты, НЕ падают больше, чем на Х%, инвестор получает доходность, которая, как правило, сопоставима с доходностью широкого рынка акций или даже превышает ее.

- Если же один из базовых активов падает ниже так называемого защитного барьера, инвестор получает убыток, равный динамике этого самого слабого актива. Причем, если падение ниже барьера произошло достаточно быстро, то велики риски не получить купоны.

Это общие правила работы подобных инструментов, но, откроем секрет: подобные «ванильные» (т.е. простые, от английского жаргонизма vanilla) инструменты уже давно не в ходу. Как правило, чтобы улучшить соотношение потенциальной доходности и рисков структураторы используют различные «опции» - то есть специальные инструменты, которые меняют «правила работы» продукта в лучшую для инвестора сторону.

Подобных опций уже достаточно много – от «star effect» до «lock-in». Однако в сегодняшней статье мы расскажем о самой простой, но в то же время чрезвычайно действенной опции – geared put (также известной как magic bounce или airbag).

Итак, что такое geared put?

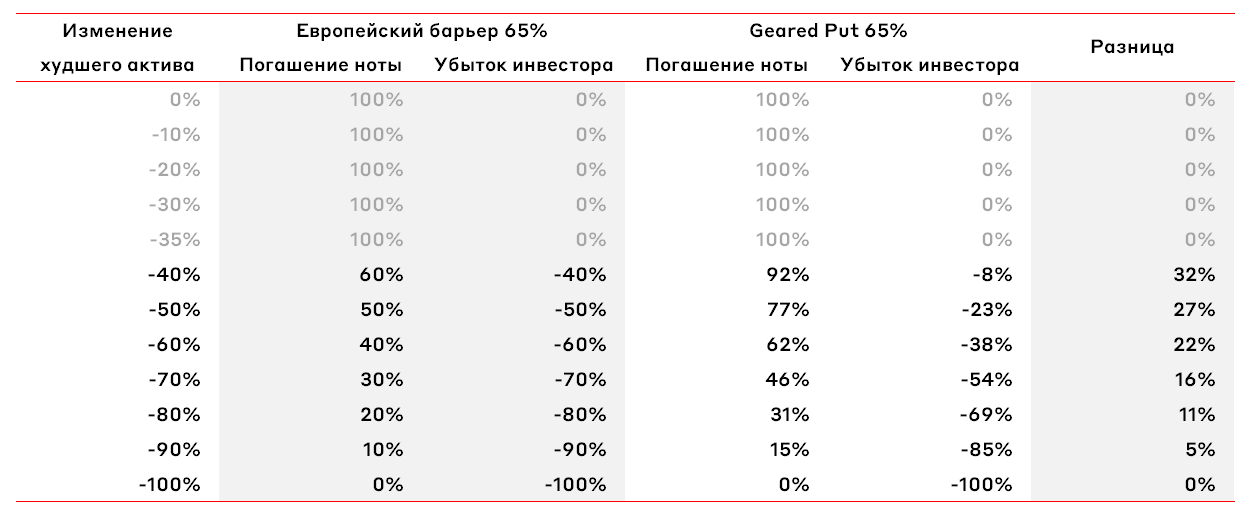

Рассмотрим ноту со стандартным, так называемым, «европейским» защитным барьером 65%. Предположим, произошло какое-либо негативное событие с одной из компаний в ноте и на момент погашения ее акции упали на 40% относительно цены на начало покупки ноты.

Если бы инвестор купил ноту без опции geared put, то убыток при погашении составил бы те же самые 40%.

Однако, если в ноте будет использован механизм барьера geared put с барьером 65%, то ситуация будет значительно лучше. Убыток составит лишь 8%! Цена погашения будет рассчитываться по формуле (100% - убыток)/Барьер geared put. То есть, в случае падения актива на 40% и при барьере geared put на уровне 65%, погашение будет осуществлено намного лучше, чем в сценарии с обычным «европейским» барьером.

Наглядно разница между «европейским» барьером и geared put видна в таблице ниже:

Как видно в таблице, geared put позволяет минимизировать убытки, если какой-то из базовых активов значительно снижается, т.к. результат считается не от стартовой точки (100% от номинала), а от уровня барьера – в нашем случае от 65%.

Впрочем, у опции geared put есть недостаток: он стоит денег. Например, если нота с «европейским» барьером будет платить купон 15%, то в аналогичной по составу базовых активов и параметрам ноте с барьером geared put купон будет ниже – в районе 10-11%. Разница в 4-5% годовых и есть плата за снижение риска. Но оно того стоит, особенно учитывая, что даже 10-11% - это по-прежнему высокая доходность, сопоставимая с долгосрочной динамикой рынков акций.

Итак, geared put – эффективная опция, позволяющая улучшить соотношение доходности и риска в структурных продуктах. Однако, она уже давно не относится к разряду «экзотических» и скорее даже является уже «почти стандартной». Ее использование оправданно для барьеров в диапазоне от 65% до 75%.

В следующих статьях мы осветим менее популярные, но не менее действенные опции star effect и lookback (aka «машина времени»), которые предлагают совершенно иной подход к снижению риска структурных продуктов.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.